一、動力電池行業現狀分析

近年來,我國電動汽車產業發展迅猛,動力電池也隨著電動汽車消費的增加進入發展的快車道。目前,全球百分之九十的動力電池產能主要來源于中國、日本和韓國企業。

然而,作為電動汽車的核心部件,動力電池始終是制約整個電動汽車行業發展的“魔咒“。隨著消費者對電動汽車性能要求的提升,是否安全、能否解決里程焦慮,或將決定每個動力電池供應商乃至電動汽車制造商未來的命運。

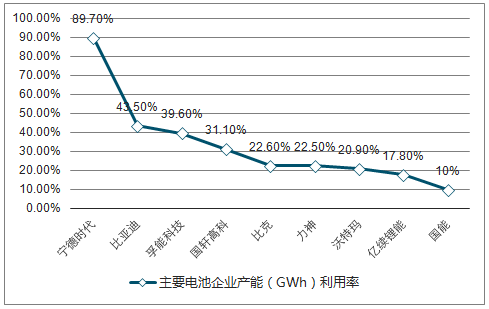

2017年中國動力電池的產能已經超過了200GWh,但總體產能利用率只有40%。

2017年中國主要電池企業產能(GWh)利用率走勢

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國動力電池行業市場深度調研及投資戰略分析報告》

2017年,動力電池產能利用率排名全國前九位的企業中,除了寧德時代一家獨大,達到89.7%,只有比亞迪和孚能科技分別高于和接近40%,其余企業的產能利用率均遠低于40%的水平。

產能利用率低下,是中國動力電池產業結構性產能過剩的突出體現。用陳清泰的話說,“國內動力電池市場出現了供應緊張和產能過剩并存的現象。市場兩極的分化非常明顯,高端優質產能供應不足,低端產能訂貨不足,生產經營困難。”

“中國動力電池配套企業,已經從2015年的大約150家降到了2017年的100家左右,1/3的企業已經被淘汰出局,”陳清泰說,“市場將進一步向優勢企業集中,小型、低水平的動力電池企業將在競爭中被淘汰。”

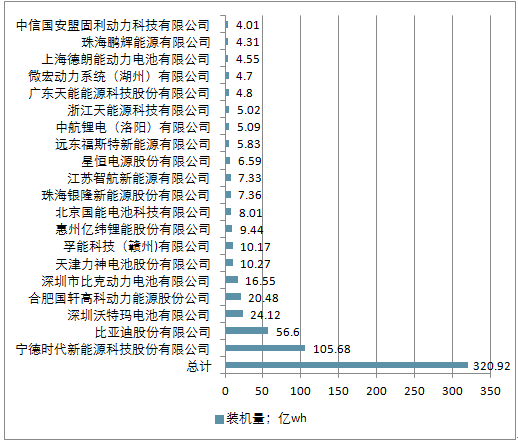

2017年中國動力鋰離子電池裝機量前20強企業

資料來源:公開資料整理

7月9日,寧德時代與德國圖林根州政府簽署了投資協議。將在未來幾年投資約18.7億人民幣,在德國圖林根州的埃爾福特市建立電池生產基地和智能制造技術研發中心。7月10日,特斯拉公司宣布將在臨港地區獨資建設集研發、制造、銷售等功能于一體的特斯拉超級工廠Gigafactory3,規劃年生產50萬輛純電動整車,到2020年實現3Gwh的產能計劃。

當下,許多車企為了緩解電池短缺方面的困境,開始逐步嘗試建造產能巨大的超級電池工廠。目前全球范圍內,已在建設中的4家超級電池工廠,未來幾年將會陸續投產。

目前全球 范圍內部分超級電池工廠(截止2018年7月)

工廠名稱 | 投資企業 | 工廠地址 | 建廠時間 | 設計產能 |

Gigafactor | 特斯 | 內華達州 | 2016 | 35GWH |

戴姆勒 | Accumotive | 柏林 | 2017 | - |

Northvolt | ABB | 瑞典 | 2017 | 32GWH |

比亞迪 | 比亞迪 | 中國青海 | 2018 | 24GWH |

資料來源:公開資料整理

此次隨著特斯拉而來的,還有這家公司引以為傲的超級電池工廠。此前,特斯拉的唯一電池供應商松下曾表示,愿意與特斯拉在中國建廠方面展開合作,共同建設超級電池工廠。早在2016年1月,松下便與特斯拉聯合投資了50億美元在內華達州的Reno市興建了全球最大的超級電池工廠Gigafactory,該工廠日前已經投入生產。

緊接著在7月17日,LG宣布其總投資20億美元的動力電池項目將落戶南京江寧濱江開發區。該項目計劃于今年10月開工建設,2019年10月將實現量產,最終于2023年全面達產。除了國外企業在華建造的超級電池工廠之外,比亞迪也在6月27日宣布其年產能24GWh的動力電池工廠將在青海量產,比亞迪宣布2020年動力電池總產能將增至60Gwh。

毫無疑問,動力電池是純電動汽車的“心臟”,是影響電動汽車能否大范圍普及的關鍵。這也是各大企業花時間費心力在建造超級電池工廠和研發電池技術上的根本原因。

電池的高成本,一直是電動汽車價格高企的重要原因,而車企自己建造電池工廠,對于縮減和控制電池成本有著決定性的意義。通過自建電池工廠,將供應鏈一體化,能夠在幫企業節約成本的同時,擴大和產業鏈內其他企業的合作,實現規模經濟效益。

除了特斯拉和松下的強強聯合之外,近兩年還有不少整車廠和電池廠商根據自身的實力以及戰略規劃,在電池業務上展開合作。

近兩年部分整車廠與電池企業全作信息

合作時間 | 整車廠 | 電池企業 | 合作項目 | 設計產能 |

2017 | 北汽新能源 | 國軒高科 | 電動車電池系統 | 30GWh |

2017 | 上汽集團 | 寧德時代 | 電池單元 | 36GWh |

2018 | 寶馬汽車 | 寧德時代 | 鋰離子電池 | 14GWh |

2018 | 廣汽集團 | 寧德時代 | 動力電池 | 36GWh |

2018 | 東風汽車 | 寧德時代 | 動力電池 | 9.6GWh |

2018 | 東風汽車 | 寧德時代 | 動力電池 | 3GWh |

2018 | 長城汽車 | 比亞迪電池 | 動力電池 | 10GWh |

資料來源:公開資料整理

2017年我國新能源汽車(EV+PHEV)動力電池裝機總電量約36.24GWh,相比2016年28GWh增長約29.4%。按年均30%增長來算,到2020年,全國新能源汽車動力電池裝機總電量約為90Gwh。

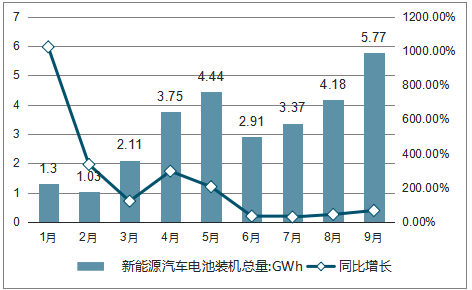

2018年9月我國新能源汽車產量11.2萬輛,同比增長21%,9月累計產量66.6萬輛,同比增長35%。9月動力電池裝機總電量約5.77GWh,同比增長67%。1-9月動力電池裝機總電量約28.87GWh,同比增長94%。

2018年1-9月新能源汽車電池裝機總量及同比增長走勢

資料來源:公開資料整理

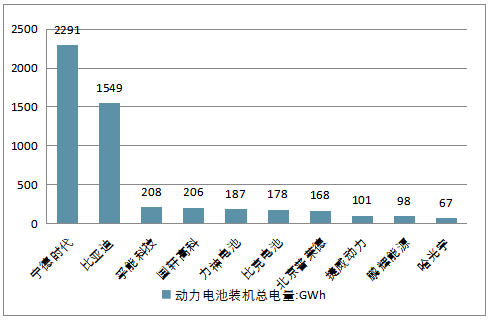

寧德時代以2.29GWh的動力電池裝機量排名第一,占9月總裝機量的39.7%,比亞迪以1.55GWh的裝機量緊隨其后,占9月總裝機量的26.8%,排名第三的孚能科技裝機量遠低于寧德時代和比亞迪,僅0.21GWh,占9月總裝機量的3.6%。

寧德時代和比亞迪的占據了整個市場66%的份額,而寧德時代占據近40%,緊隨其后的企業之間差距并不大。

排名第一的寧德時代,與乘用車、客車、專用車及貨車生產企業均有合作,如乘用車有吉利汽車、長城汽車、東風日產等二十多家,客車有安凱汽車、南京金龍、上海申沃等三十多家,專用車及貨車有東風汽車、上汽大通等十多家。

2018年9月動力電池裝機總電量TOP10企業

資料來源:公開資料整理

二、動力電池企業盈利水平回升

今年前三季度,新能源汽車板塊相關標的實現凈利潤216億元,同比增長13.1%。其中,上游原材料板塊繼續保持收入和利潤高增長;由于補貼退坡,動力電池公司業績承壓。但從環比情況看,第三季度原材料降價但電芯價格未出現明顯波動,使得電池企業盈利水平有所回升。

原材料降價

據統計,今年前三季度,新能源汽車板塊相關標的整體實現營業收入2318億元,同比增長23.1%;實現凈利潤216億元,同比增長13.1%。單看第三季度,實現營業收入866億元,同比增長10.1%,實現凈利潤75億元,同比增長6.5%。

具體來看,上游原材料板塊前三季度繼續保持收入和利潤的高增長。前三季度該板塊整體實現營業收入409億元,同比上升28.8%;實現歸母凈利潤約105億元,同比提升59.8%。營收以及歸母凈利潤均在各個環節中排名居前。但從環比情況看,原材料板塊第三季度實現凈利潤25億元,較第二季度下降37%左右。

上游板塊利潤增長與原材料價格漲跌息息相關。分析人士指出,今年以來,鋰鈷價格雖然波動較大,但平均價格仍高于去年同期。受近期原材料價格下跌影響,第三季度凈利潤環比下降。

中游(正負極+隔膜+電解液)板塊,前三季度實現營業收入542億元,同比增長23.2%;實現歸母凈利潤52億元,同比增長23.4%。電芯板塊前三季度實現營業收入393億元,同比增長26.9%;實現歸母凈利潤35億元,同比下降23%

由于補貼退坡,導致產業鏈上的標的公司的毛利率處于下降通道,未來兩年行業將處于洗牌期,大部分動力電池以及中游(正負極+隔膜+電解液)公司的業績仍將承壓;相關子產業鏈技術型龍頭公司有望通過內生外延的方式做強做大。在上游材料價格下調的背景下,業績有望階段性超預期增長。

值得注意的是,從環比看,第三季度電芯行業營收和利潤環比增速均較高,分別為34.9%和129.3%。分析人士告訴中國證券報記者,主要在于三季度以來原材料降價但電芯沒降價,使得電池企業盈利水平回升。

以寧德時代為例,三季報顯示,寧德時代第三季度實現營業收入97.76億元,較第二季度環比增長73%,高于第二季度52%的環比增速;實現凈利潤15.72億元,較第二季度環比增長162%,遠高于第二季度28%左右的環比增速。

現金流好轉

數據顯示,從經營活動現金流的角度看,上游板塊前三季度經營活動現金凈流為115億元,較去年同期增長74%。上游板塊經營活動現金流凈流入居全行業首位。

中游板塊和電芯板塊經營現金流逐步轉好。產業中游環節,經營現金流流出幅度收窄,前三季經營活動現金凈流為-7億元,而去年同期該數字為-13億元。以電解液龍頭企業新宙邦為例,三季報顯示,公司前三季度經營現金流入為1.8億元,較去年同期上升64%;三元前驅體生產企業格林美前三季度經營現金流入為5.3億元,較去年同期大幅增加3億元。

電芯板塊經營活動現金流由負轉正。今年前三季度電芯板塊經營活動現金凈流入為45億元,較去年同期大幅增長76億元。以寧德時代為例,今年前三季度經營活動現金凈流凈額由去年同期的-17億元上升至65億元。

整車板塊方面,今年前三季度經營活動現金凈流入為67億元,較去年同期增長超過8倍。以比亞迪為例,三季報顯示,公司期內經營活動產生的現金流量凈額由今年6月底的-16.07億元轉為66.50億元。

從投資活動現金流角度看,中游和電芯板塊投資強度依然較高,投資活動現金流增速分別為20%和86%。這顯示了龍頭企業未來兩年將持續擴張。

籌資活動現金流方面,前三季度只有中游環節的籌資現金流入加速,處于加杠桿上產能的階段;其他子板塊公司均減小了籌資現金的流入。主要因為中游企業數量眾多,且企業規模相對較小,自有資金較少,負債擴產能可能導致抗風險能力差。如果行業出現較大的外部沖擊,非核心中游標的或被快速出清,核心技術型中游標的或將通過內生外延快速崛起。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國造船行業產業鏈、市場現狀、造價指數、重點企業手持訂單情況分析:三大指標連續十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國支氣管鏡行業產業鏈圖譜、采購規模、競爭格局、獲批企業、主要上市企業對比及未來競爭趨勢分析:奧林巴斯市場占有率高達31.49%[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中國智慧出行行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判(附主要企業介紹、競爭格局、TOP企業訂單量、代表企業經營現狀)[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國稀土拋光粉行業政策、供需情況、市場規模、重點企業及前景展望:全球稀土產量39萬噸,中國占比69.2%為稀土拋光粉行業提供原料保障[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國水下清洗機器人行業政策匯總、產業鏈、市場規模、供需情況、競爭格局、發展趨勢:國產水下清洗機器人加速崛起,行業規模持續擴容[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)