木材加工、鋸材加工、木片加工、單板加工、其他木材加工,人造板制造、膠合板制造、纖維板制造、刨花板制造、其他人造板制造 木質制品制造、建筑用木料及木材組件加工、木門窗制造、木樓梯制造、木地板制造、木制容器制造、軟木制品及其他木制品制造,竹、藤、棕、草等制品制造、竹制品制造、藤制品制造、棕制品制造、草及其他制品制造。

中國已是世界上最大的木業加工、木制品生產基地和最主要的木制品加工出口國,同時也是國際上最大的木材采購商之一。我國的人造板、家具、地板年產量已經位居世界前列。

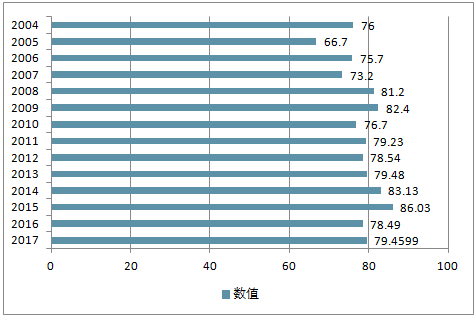

木材加工及木、竹、藤、棕、草制品業城鎮固定資產交付使用率(GB2002)

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2019-2025年中國木材加工和木、竹、藤、棕、草制品業行業市場發展態勢及發展趨勢研究報告》

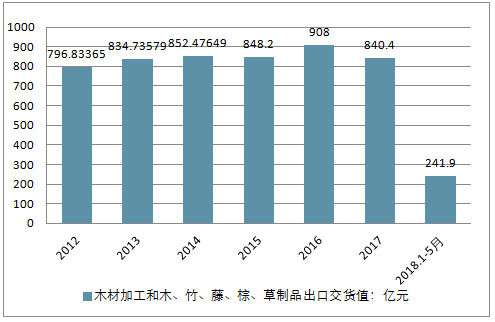

2018年1-5月,全國木材加工和木、竹、藤、棕、草制品業主營業務收入418490000千元;出口交貨值為24190000千元。

2012-2018年1-5月我國木材加工和木、竹、藤、棕、草制品業主營業務收入

資料來源:公開資料整理

2012-2018年1-5月我國木材加工和木、竹、藤、棕、草制品業出口交貨值

資料來源:公開資料整理

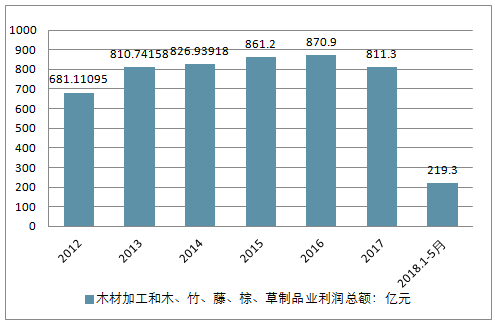

截至2018年5月,我國木材加工和木、竹、藤、棕、草制品業企業利潤總額為21930000千元,虧損總額1350000千元,虧損深度為6.15%。

2012-2018年1-5月我國木材加工和木、竹、藤、棕、草制品業利潤總額

資料來源:公開資料整理

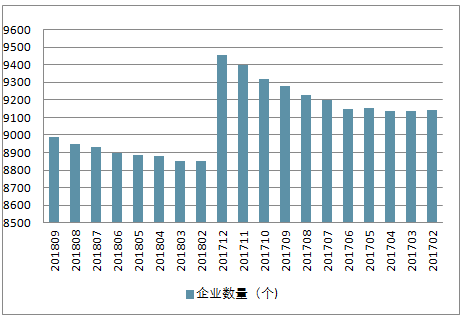

2017年我國木材加工和木、竹、藤、棕、草制品業企業9455家,虧損企業590家。截至2018年9月,我國共有木材加工和木、竹、藤、棕、草制品業企業8886家,虧損企業1405家。

2017-2018年中國木材加工和木、竹、藤、棕、草制品業企業數量走勢

資料來源:公開資料整理

2017-2018年中國木材加工和木、竹、藤、棕、草制品業虧損企業數量走勢

資料來源:公開資料整理

2017-2018年中國木材加工和木、竹、藤、棕、草制品業虧損企業虧損總額走勢

資料來源:公開資料整理

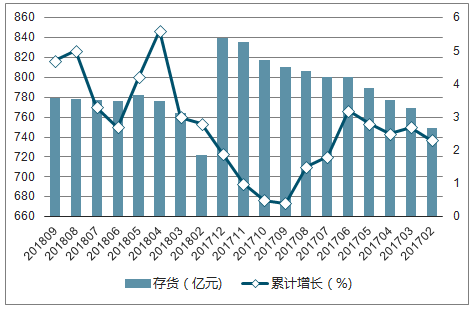

2017-2018年中國木材加工和木、竹、藤、棕、草制品業存貨情況走勢

資料來源:公開資料整理

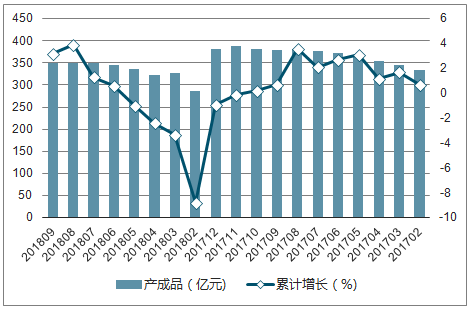

2017-2018年中國木材加工和木、竹、藤、棕、草制品業產成品情況走勢

資料來源:公開資料整理

近年來,我國木材工業呈現出投資主體多樣、產業規模擴大、產業聚集度提高的良好趨勢,已初步實現3個戰略性轉變:由利用天然林為主向利用人工林為主的轉變;由擴大生產規模的單一發展模式向擴大規模與節約使用并舉的復合發展模式的轉變;由利用一個市場、一種資源向利用國內、國外兩個市場、兩種資源的轉變。

對木材加工業來說,擺脫產業依靠勞動力成本優勢參與國際競爭的發展模式,通過集聚所產生的外部性促進產業的生產率和創新能力,進而通過提高產品附加值提升產業在全球價值鏈中的位置,既是木材加工業實現由勞動密集型向資本密集型、技術密集型轉型的可行方式,也是踐行“中國制造2025計劃”、實現“從中國制造向中國創造轉變”的客觀要求,但必須認識到,傳統產業的轉型不是一蹴而就的。

從木材加工業的現狀來看,目前產業正在通過地理空間上的集聚和生產環節上的集群化協作,市場形態正在自發地由完全競爭階段向壟斷競爭階段轉變,或者說,即使沒有行政力量的推動,產業依靠市場力量也能自我演化。以木地板行業為例,木地板行業已經初步形成了如大自然、久盛、世友等區域性或全國性知名品牌,行業已初步顯示出壟斷競爭格局:(1)上游資源、下游市場正在向少數大品牌集中。例如在圣象、德爾、大自然、菲林格爾、升達、宜華等獲得“中國名牌產品”的企業中,有些企業自有原料林基地,有些是國家標準的起草單位,不僅在市場占有率、品牌知名度等方面脫穎而出,生產規模、技術裝備、產品質量、售后服務、營銷理念和管理方式等也已與國際先進水平接軌,逐步形成了“造林—伐植—加工—研發—生產—銷售”全產業鏈一體化。(2)產品差異化明顯,各自具有一定壟斷勢力。各大廠商都有一些特色產品,如圣象大豆生物膠地板、德爾無醛添加地板、大自然負離子地板、菲林格爾免膠鎖扣地板、世友抗刮痕地板、揚子納米實木地板等差異化豐富的產品。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國木材加工行業市場競爭態勢及投資規模預測報告

《2026-2032年中國木材加工行業市場競爭態勢及投資規模預測報告》共十一章,包含中國木材加工行業領先企業經營分析,中國木材加工行業發展趨勢及投資分析,中國木材加工行業授信風險及機會分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢