根據調查數據顯示:從面膜材質種類來看,我國線上面膜材質占比中,貼片式面膜以68%的份額占據榜首,泥狀面膜及免洗式面膜分別以13.2%、7.0%的比重緊隨其后。從面膜功效作用來看,美白淡斑、補水保濕類型的面膜仍然是我國消費者的主體需求,市場占比分別為32.4%與24.9%(合計占比57.3%)。消費者方面,在面膜使用習慣養成后,消費者選品依據與需求更加多樣化,各面膜品牌主要以爆款驅動銷量增長。

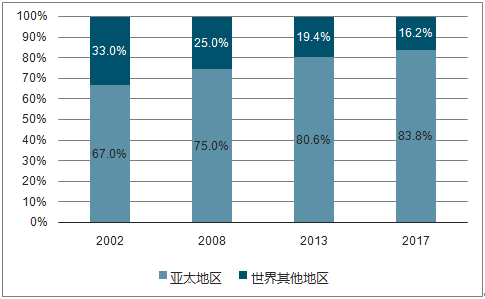

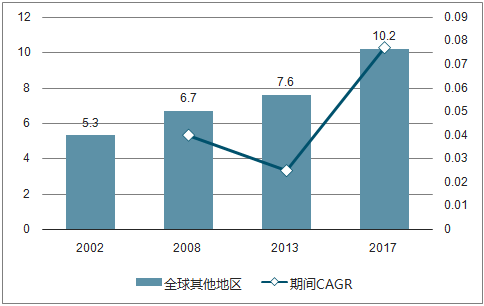

根據調查數據顯示,2017年全球面膜市場規模達到63億美元,2012-2017年CAGR為12.0%,預計2017-2021年CAGR仍保持9.1%。分地區來看,2002-2017年,亞太地區占全球面膜市場份額逐年攀升,由67%提升至84%,已成為名副其實的面膜第一市場。從增速來看,亞太市場同樣是面膜發力的重要引擎,2007-2017年,亞太地區面膜市場從11億美元增至53億美元。而其他地區增長較為平緩,僅由2007年的5億美元增加到2017年的10億美元。

2012-2017年全球面膜市場規模(億美元)圖

數據來源:公開資料整理

2002-2017年全球面膜市場規模占比(按地區)圖

數據來源:公開資料整理

2002-2017年亞太地區面膜市場規模及增速(億美元)圖

數據來源:公開資料整理

2002-2017年亞太外地區市場規模及增速(億美元)圖

數據來源:公開資料整理

智研咨詢發布的《2019-2025年中國面膜行業市場需求預測及投資未來發展趨勢報告》

分國家來看,中國是全球面膜最大市場,根據調查數據顯示,2017年中國面膜市場規模達到30.0億美元(約合人民幣207.5億元),約占全球面膜市場總量的47.6%,日本、韓國分列第二、三位,占比分別為18.7%、5.7%。從增速來看,中國高增持久期最長。2003-2017年中國面膜市場規模復合增長率為17.2%,在全球主要面膜消費地區中排名首位,美國、韓國及臺灣市場緊隨其后,CAGR分別為12.6%、9.7%與4.2%。據數據調查預計,2017-2021年中國面膜市場規模達到47億美元,(約合人民幣321億元),復合增速達到11.7%。

2017年全球面膜市場規模占比(億元人民幣)圖

數據來源:公開資料整理

從人均使用量來看,中國市場仍有較大上升空間。根據調查數據市場規模(以片狀測量)及聯合國人口統計數據,假設面膜使用者全部為女性后(考慮到面膜男性滲透率極低);可測得2017年中國15-47歲女性消費者年均使用8片面膜,與同處東亞文化圈的日本、韓國及臺灣地區分別有3.2、2.1及1.6倍差距;從使用間隔看,2017年日本、臺灣及韓國的女性消費者平均每1.5、2、2.5周使用一張面膜產品,而中國適齡女性平均每6周使用一片。未來隨著人均收入的穩定增長及美麗經濟的普及,對標日韓預期國內適齡女性使用頻次將有顯著提升,有望助力中國面膜市場規模攀上新高峰。

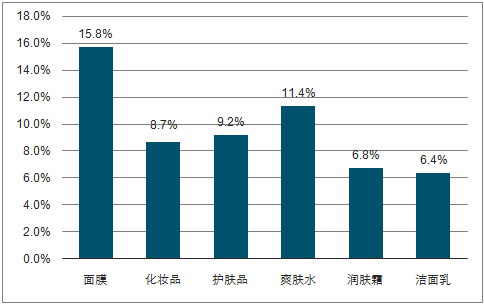

根據數據調查顯示,2017年我國面膜行業的市場規模為207.5億元,同比增長14.8%。近年來面膜增速領跑行業。2010-2017年面膜市場CAGR達到15.8%,顯著高于同期化妝品行業8.7%的整體增速,也高于護膚品大類9.2%的增速6.6個百分點。

2010-2017年面膜市場規模及增速(億元)圖

數據來源:公共資料整理

2010-2017年日化主要品類七年復合增長率對比圖

數據來源:公共資料整理

根據調查報告數據,面膜是中國第三大線上快消品。與水乳膏霜等傳統護膚品不同,貼片式面膜即拆即用,隨用隨棄,具備快消易耗品屬性,加之國內盒裝面膜一般少于6-8片,因此使用者消費頻次較高。目前我國15-54歲面膜適齡人口達8.55億,產品滲透率約為45%。結合2017年中國面膜約207.5億的市場規模推算,國內適齡消費者人均年面膜消費額約54元(每兩月消耗一片)。相比而言,同期韓國、日本面膜滲透率水平大約在60%-70%之間,結合相同口徑數據,可測得日、韓消費者平均每3周使用一片面膜,人均消耗量在我國的1.7倍以上。對標日韓,中國面膜市場在滲透率與使用頻次上均有很大提升空間,隨著國家經濟繼續保持中高速發展,居民人均收入與美容意識不斷增強,中國面膜滲透率與使用頻次將逐漸提升。滲透率提升,消費者代際切換,90后消費力提升,男性用戶使用增加;使用頻次提升,電商渠道增強購買便利性,微商的擴大加速培養起國內消費者的面膜使用習慣;產品單價提升,同質低價競爭難以為繼,高端專業化下面膜有望提價。

現面膜行業的競爭格局是中外巨頭相繼入場,國內品牌暫時領先

目前,國內面膜市場參與者主要分為國產專業面膜品牌(一葉子、美即等)、國產綜合化妝品面膜(珀萊雅、佰草集等)、日韓及臺灣面膜(SNP、美迪惠爾、肌美精等)以及國際品牌面膜(SK-II)。

國產專業面膜品牌主要包括電商起家的“淘品牌”與綜合化妝品集團衍生的專業品牌,價格定位較低,目前該類面膜品牌構成國內市場主力軍,根據調查數據顯示,2015-2017年線上面膜銷售額前三品牌均屬國產專業面膜品牌;線下渠道方面,美即銷售以線下為主,一葉子榮獲2017H1屈臣氏非自有品牌銷量冠軍,膜法世家實體體驗店成為亮點,2017年線下銷售占比達到13.1%;國產綜合化妝品品牌面膜,根據2015-2017年線上面膜銷售額排名數據,百雀羚、韓后、自然堂等綜合化妝品牌增長強勁,2017年線上市占率分別為第5、6、7名;日韓、臺灣專業面膜品牌,目前市占率與爆發力仍落后于本土頭部品牌;歐美品牌面膜SKⅡ、紀梵希等,價格比較貴,針對高消費人群。

為什么本土品牌銷量更好,原因一:本土品牌率先搶占,據數據調查顯示,2008-2017年我國化妝品電商占比由0.5%高升至22.8%,在2017年已成為第二大銷售渠道。根據調查研究顯示,天貓商城是中國第一大線上面膜購買渠道,約占在線銷售總額的近40%。本土品牌利用開店時間差,搶先利用渠道資源,培養用戶網購面膜的消費習慣,并逐步完善電商運營機制,使本土品牌在線上面膜銷售中拔得頭籌,確立頭部品牌地位。原因二:早期假貨現象嚴重,代購沖突定價混亂。日韓面膜產品因品質優良,概念先進,在國內擁有大量中高端消費客群。但因布局中國市場動作遲緩,早期日韓面膜通常由代購等灰色渠道進入國內,定價無統一標準,貨品魚龍混雜,假貨泛濫,極大影響消費者的購買體驗。

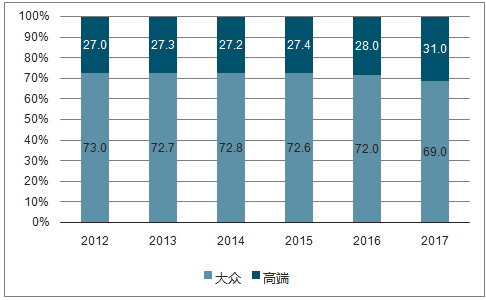

本土面膜行業的自身優勢:其一,本土品牌具備性價比優勢。面膜產品在國內定位為大眾快消品,使用頻次高,同時國內化妝品消費者表現出對于低價質優產品的明顯偏好。據調查數據顯示,2012-2017年我國化妝品大眾市場占比約70%,大幅超過高端市場。其二,依靠代工快速成長近年來面膜品牌商通過輕資產運營,將生產線整體外包,輕裝上陣實現快速發展,品牌廠商通過代工,中間加工成本與人力成本大幅削減,從而將更多資源集中于研發及營銷等高附加值環節實現品牌的快速成長。

大眾產品在國內化妝品市場上占據絕對優勢(%)圖

數據來源:公開資料整理

近年來本土面膜的加速崛起,縮小研發差距,借助電商降低營銷門檻,助力形象重塑,產品升級穩扎穩打,依靠粉絲經濟提升消費粘性。我國作為全球最大面膜市場,電商占比高+消費者差異性需求+高性價比利好本土品牌,是少有的本土品牌占優勢的化妝品類。對標日韓在滲透率與使用頻次上有顯著上升空間,具備品牌、品質和供應鏈優勢的龍頭機會大,享受行業前景的快速發展。現通過將低盈利、重資產的生產線外包,輕裝上陣發力營銷,實現業績和品牌影響力的快速成長。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國面膜行業發展前景分析及市場需求預測報告

《2026-2032年中國面膜行業發展前景分析及市場需求預測報告》共十六章,包含中國面膜行業發展趨勢分析,2026-2032年中國面膜行業投資機會與風險分析,中國面膜行業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國面膜產業供需及市場規模簡析:強監管趨勢顯著,男性用戶增長推動需求增長[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2021年中國醫美面膜行業發展現狀及企業經營情況對比分析(敷爾佳VS貝泰妮)[圖]](http://img.chyxx.com/2021/11/I6750CHWQ9_m.png?x-oss-process=style/w320)