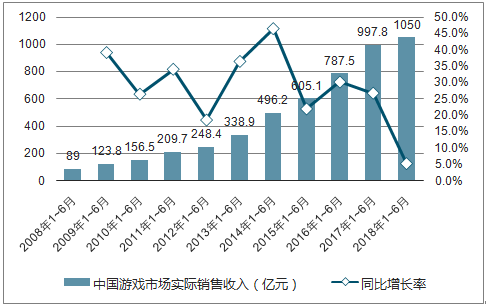

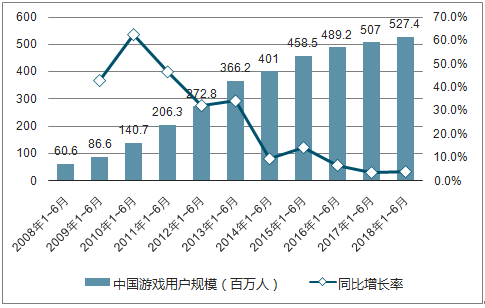

游戲市場規模和用戶增速繼續放緩。2018年1-6月國內游戲市場規模為1050.0億元,同比增長5.2%;用戶規模5.3億人,同比增長4.0%。總體看目前我國游戲市場已經進入平穩發展期,用戶規模基本飽和,行業未來發展邏輯將轉變為挖掘用戶付費潛力以及海外市場兩大方面。

2018年國內游戲規模增速放緩跡象明顯圖

數據來源:公共資料整理

2018年國內游戲用戶總量增速繼續放緩圖

數據來源:公共資料整理

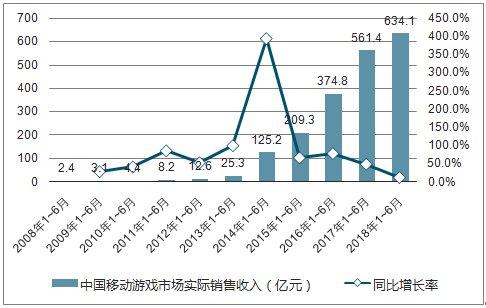

手游市場規模和用戶增速同樣放緩。2018年1-6月國內手游市場規模為634.1億元,同比增長12.9%,增速放緩跡象同樣明顯,主要系用戶增速飽和以及游戲版號審批暫停的影響,使上半年手游行業沒有出現新的現象級產品,行業依靠老款明星產品的驅動發展。因此整體看手游市場發展趨勢將持續放緩,行業增速需要觀察監管政策端態度和管理方向。

2018年國內手游規模增速放緩跡象明顯圖

數據來源:公共資料整理

2018年國內手游用戶總量增速繼續放緩圖

數據來源:公共資料整理

在競爭格局方面,騰訊和網易仍然優勢巨大。2018年1-6月,國內流水排名前二十的手游中,由騰訊、網易運營的游戲產品共計16款,其中騰訊10款,網易6款,因此整體看國內游戲市場的集中度已經很高,行業的二八分化效應十分明顯。

在中國游戲市場中,網絡游戲是帶動了經濟發張,市場也基本已經成熟了,以前網絡游戲業與動漫影視行業并沒有太多額關聯,目前網絡游戲會與電視,小說上聯系起來,根據電視劇情節和小說情節來打造一款游戲,手游占多數。網絡游戲業也可以看作網絡中的旅游業。目前是手游規則上還需加強,對于青少年還不能自控的情況,需成年人正確引導。

從排除非經常性損益后的凈利潤方面看,游戲類上市公司實現扣非后歸母凈利潤共計55.76億元,同比增長11.99%,增幅較17年同期下降了29.74個百分點。營業收入和扣非后凈利潤增幅出現大幅下滑的主要原因是:(1)在18年3月國家暫停了游戲版號的審批程序,大幅拖慢游戲公司上線新游戲項目的進度,新游項目無法進入商業運營過程;(2)游戲行業進入存量競爭狀態,游戲公司買量成本大幅上行。

根據調查數據統計的18年上半年國內游戲市場發展情況,18年H1國內游戲市場實際銷售收入為1050.0億元,同比增長5.2%;手游市場實際銷售收入為634.1億元,同比增長12.9%,增幅均創近年來新低,國內游戲市場正在逼近行業天花板,增量市場轉為存量市場。

由于目前國內游戲版號審批程序仍處于停滯狀態,加上監管部門8月再次稱要對游戲產品進行總量調控,存量市場競爭將會繼續加劇。目前市場已經積累數千款游戲產品亟待審批,若短期內審批程序繼續停滯,預計下半年游戲公司業績將持續承壓,業績增長可能提前進入瓶頸期。在國內監管愈加嚴苛的市場環境下,“出海”或將成為行業重要的戰略發展趨勢以及驅動公司業績再次增長的重要動力之一。

目前游戲行業未來的發展潛力在VR虛擬現實設備及內容、移動游戲操控設備、互聯網+游戲創業、電競直播平臺、IP原創等細分領域。

VR虛擬現實設備及內容。據游數據顯示,到2017年底,世界范圍內將存在7000萬名VR設備用戶,他們將帶來89億美元的硬件收益和61億美元的軟件收益;移動游戲操控設備。早在2014年,新游互聯推出智能無線游戲手柄,創造了淘寶眾籌平臺24小時內便達成百萬眾籌金額的明星手柄。未來,移動游戲操控設備的發展前景是不容小覷的;互聯網+游戲創業。以手游市場為例,只需5-10人便能組成一個團隊,2-3個月時間便能開發一款游戲產品。因此,互聯網+游戲創業成為越來越多人的選擇。但產品開發后的發行及渠道問題是游戲創業團隊面臨的巨大難題。目前市場上的優質渠道基本已被游戲巨頭壟斷,想要獲得用戶流量需要付出更高昂的成本;電競直播平臺。電競行業已經形成由電競游戲、電競賽事、內容制作到電競直播的完整產業鏈。未來,與電競賽事、電競直播相關的廣告、競猜和粉絲經濟將會帶來超過500億元的市場規模。

智研咨詢發布的《2019-2025年中國網絡游戲行業市場供需預測及發展前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國游戲行業市場全景評估及發展趨勢研究報告

《2026-2032年中國游戲行業市場全景評估及發展趨勢研究報告》共十二章,包含2026-2032年游戲行業發展及投資前景預測分析,2026-2032年中國游戲行業投資風險分析,2026-2032年中國游戲行業發展策略及投資建議分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢