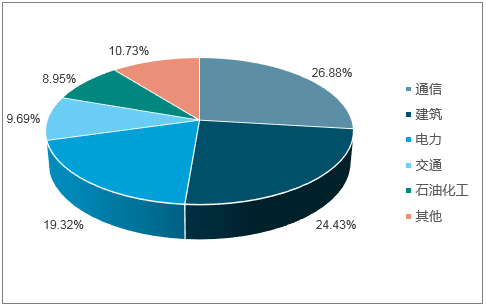

通信、建筑、電力(含新能源)、軌道交通和石油化工是我國雷電防護行業的主要市場,約占雷電防護行業總市場需求的90%,其中,通信和建筑領域的市場最大,超過50%。

防雷產品不同行業資質要求及特征

行業名稱 | 門檻 | 資質說明 | 行業特征 |

通信 | 一般 | 工信部也對通信行業采取符合性認證的強制性雷電防護措施 | 移動通信基站覆蓋范圍廣且數量龐大,許多地處偏僻的基站無人值守,設備遭雷電破壞后維修成本高;局端設備是整個通信網絡的傳輸節點,受雷擊損壞后影響范圍廣、損失大 |

建筑 | 低 | 防雷裝置必須經各地氣象局下屬的防雷檢測所檢測并出具相關報告。 | 行業分散,以往居民的整體雷電防護意識不高,其對專業化防雷產品的性能要求較低,主要由建筑開發商自行配置防雷產品。未來隨著國家對物聯網、三網融合、智能樓宇的進一步推進,專業防雷產品的剛性需求將會涌現,行業競爭格局也將隨之改變 |

傳統電力 | 高 | 高壓操作相關的許可證 | 電力行業電網覆蓋范圍廣,必須采取雷電防護措施,且大部分雷電防護屬于高壓領域。 |

新能源 | 高 | 雷電防護多采用國外標準,國內行業標準還處在逐步制定和完善的階段 | 由于我國新能源行業處于新興發展階段,國外品牌防雷產品占據主要市場。未來越來越多有技術優勢的國內企業將在該領域與國外品牌企業競爭。 |

軌道交通 | 高 | CRCC認證 | 涉及到供電、通信以及信號、車站等多個領域;輻射面最為廣闊的鐵路運輸網作為國家經濟基礎命脈的領域涉及到大量的雷電防護需求和相關的防護措施以及監測需求。 |

石油化工 | 高 | 擁有防爆合格證和行業的檢測認證;中石化、中石油和中海油等企業有入網認證要求 | 由于高危易爆的特點,其對雷電防護的需求也十分強烈,對雷電防護的需求主要在煉油、儲油和輸油環節。 |

航天國防 | 高 | 生產企業的保密資格、國軍標質量管理體系認證和軍工產品認證 | 隨著國家加強軍隊的現代化和信息化建設,國防信息技術在軍事通信、指揮控制、衛星導航、衛星測繪和軍事物流等多個領域得到廣泛應用,信息技術和電子產品的應用催生了航天國防行業對防雷產品的剛性需求。 |

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國雷電防護行業市場運營模式分析及發展趨勢預測研究報告》

雷電防護各行業市場需求分布

數據來源:公開資料整理

隨著高速鐵路建設速度加快,區域化、城際間高速鐵路全面啟動,中國高鐵“走出去”戰略的實施,高速鐵路防雷系統的需求將會持續提升,鐵路行業防雷市場容量巨大。

以2013年為起跑線,中國鐵路建設按下“快進鍵”,2013年當年,全國鐵路共完成投資6901億元,投產新線5027公里。2014年,全國鐵路完成固定資產投資8176億元,新開工項目66項,投產新線8426公里;2015年,全國鐵路完成固定資產投資8238億元,新開工項目61項,投產新線9523公里;2016年,全國鐵路完成固定資產投資8015億元,新開工項目46項,投產新線3281公里;2017年,全國鐵路行業投資將保持去年規模,計劃投產新線2100公里、復線2500公里、電氣化鐵路4000公里。從2013年到現在五年間,我國鐵路營業里程累計增加2.8萬公里,其中高鐵營業里程增加1.5萬公里。

指標2020年五年增加值年均增長率(%)

指標 | 2020年 | 五年增加值 | 年均增長率(%) |

營業里程(萬公里) | 15 | 2.9 | 4.8 |

#高速鐵路營業里程(萬公里) | 3 | 1.1 | 11.6 |

復線率(%) | 60 | 7 | >2.0 |

電氣化率(%) | 70 | 9 | >2.5 |

客運量(億人) | 40 | 14.6 | 9.5 |

貨運量(億噸) | 37 | 3.4 | 2 |

#國家鐵路貨運量(億噸) | 30 | 2.9 | 2.1 |

旅客周轉量(億人公里) | 16000 | 4040 | 6 |

貨運周轉量(億噸公里) | 25780 | 2030 | 1.7 |

#國家鐵路貨運周轉量(億噸公里) | 23500 | 1902 | 1.8 |

資料來源:公開資料整理

我國新能源新增設備容量近五年保持快速增長趨勢,同比增長率平均超過20%,2017年新增核電、風電及太陽能裝機容量分別為216萬千瓦、1952萬千瓦和5338萬千瓦,其中太陽能新增裝機容量增幅明顯高于核電、風電行業。隨著新能源領域裝機容量的不斷增長,新能源防雷產品需求將明顯增加。

2017年,中國光伏發電新增裝機為53.06GW,同比增加18.52GW,增速高達53.62%,再次刷新歷史高位。此外,2017年的新增裝機還是2016年的1.5倍、2015年的3.5倍、2014年的5陪和2013年的4倍,由此可見2017年光伏新增裝機出現了大幅快速增長。

2013-2017年我國光伏新增統計

資料來源:公開資料整理

2017年中國風電增速放緩,根據初步統計中國實現19.5GW裝機,而中國的減速被其他市場的增長彌補。全球市場2017年新增裝機52573MW,累計裝機容量達到539581MW。

2011-2017年中國風力發電新增裝機容量統計圖

數據來源:公開資料整理

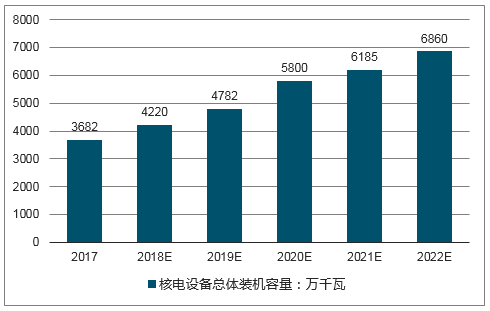

近年來,我國在運核電機組數量不斷增長,第三代核電技術也具備了較強的自主研發能力。專家認為,未來核電發展要統籌利用國內外市場,帶動全產業鏈“走出去”,從而促進國內裝備制造業的發展。

預計到2022年我國核電總體裝機容量將超過6800萬千瓦,在建裝機容量超過3000萬千瓦,2017-2022年均復合增長率在為13.25%,核電產業發展空間巨大。

2017-2022年中國核電設備總體裝機容量預測

資料來源:公開資料整理

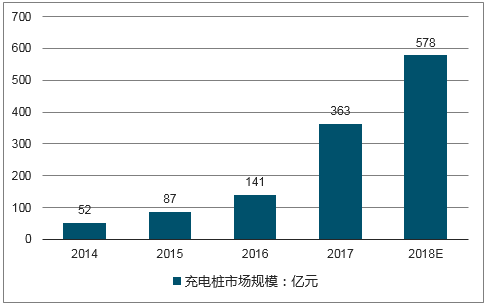

新增充電樁建設將帶動充電樁防雷產品的快速增長。近年來,隨著國網供電公司不斷推動電動汽車配套設施建設以及社會的普遍認可,為適應當前中國電動汽車和充電設施的產業發展形勢需要,國家充電樁補貼上調,刺激了充電樁基礎建設,使得充電設施建設出現了前所未有的良好局面。

據悉,全國公共慢充電樁的利用率還不10%,未來將進一步加快交流充電樁的建設及提高利用率。2016年我國充電樁市場規模約141億元,同比增長42%,到2017年將翻倍增長,預計2018年,中國充電樁市場規模將超570億元,未來將繼續增長。

2014-2018年中國充電樁市場規模預測

資料來源:公開資料整理

新能源的發展給我國雷電防護企業帶來了新的市場空間。新能源發電設備精密度高,雷電造成的潛在損失巨大,新能源投資對雷電防護的專業性要求高,十分重視產品性能。我國新能源行業的雷電防護目前多采用國外標準,國外品牌的防雷產品使用也較多,隨著我國新能源行業雷電防護標準逐步制定完善和設備國產化率的提升,國內有技術優勢的企業將有能力與國外企業競爭,并逐步搶占國外企業的市場份額。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國雷電防護(防雷)行業市場研究分析及投資前景研判報告

《2026-2032年中國雷電防護(防雷)行業市場研究分析及投資前景研判報告 》共十章,包含中國雷電防護產業發展環境洞察&SWOT分析,中國雷電防護產業市場前景及發展趨勢分析,中國雷電防護產業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國雷電防護行業產業鏈、市場規模、競爭格局和未來趨勢分析:雷電防護市場規模持續擴容,智能化賦能打開增長新空間[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國造船行業產業鏈、市場現狀、造價指數、重點企業手持訂單情況分析:三大指標連續十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國支氣管鏡行業產業鏈圖譜、采購規模、競爭格局、獲批企業、主要上市企業對比及未來競爭趨勢分析:奧林巴斯市場占有率高達31.49%[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)