隨著網絡環境的日益完善、移動互聯網技術的發展,各類移動互聯網應用的需求逐漸被激發。從基礎的娛樂溝通、信息查詢,到商務交易、網絡金融,再到教育、醫療、交通等公共服務,移動互聯網塑造了全新的社會生活形態,潛移默化的改變著移動網民的日常生活。“一機在手,走遍天下”已不是空想,移動支付已成為人們日常購物的主要支付方式之一,隨著智能手機的技術逐漸發展成熟,市場格局也基本趨于穩定態勢。

據顯示,截至2017年6月,我國手機網民規模達7.24億,較2016年底增加2830萬人。網民使用手機上網的比例由2016年底的95.1%提升至96.3%。2007年后,智能機時代的來臨以及通訊技術不斷進步,消費者擁有了更好的及時上網平臺以及快速的上網速度,手機也由21世紀初的可選消費漸漸轉變為如今的必選消費。到2016年,中國的手機普及率超96部/百人。手機的普及率越來越高,智能手機發展情景看好。

2012-2017中國手機網民規模及其網民比例

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國智能手機行業市場競爭格局及未來發展趨勢報告》

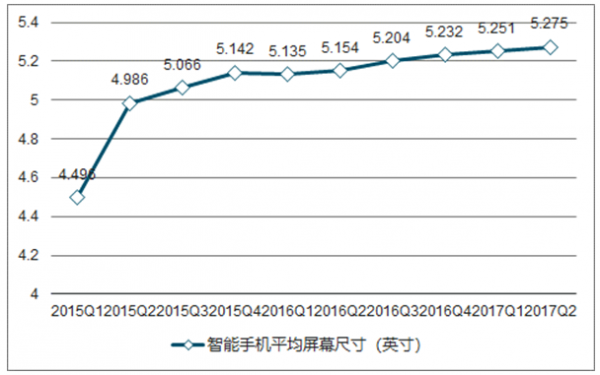

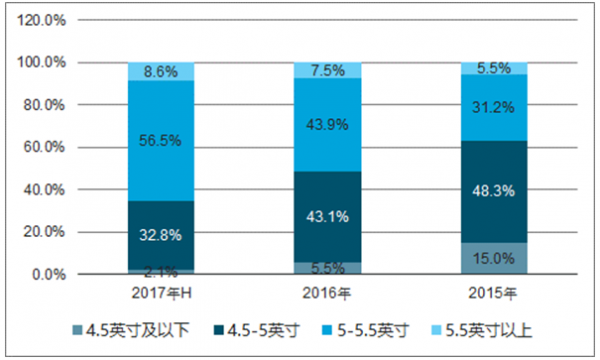

智能手機從早期主流的3.5 英寸、4 英寸到后來的 4.7 英寸、5.5 英寸,甚至更大的5.8英寸、6.0英寸,屏幕尺寸不斷變大已經成為現在智能手機發展主流趨勢之一。數據顯示,2017年上半年,5-5.5 寸的手機占比過半,較2016 年提高了12.5 百分點,較2015年提高了25.3 個百分點;4.5 寸以下的智能手機占比降至2.1%。

2015-2017年智能手機屏幕平均尺寸變化趨勢

數據來源:公開資料整理

2015-2017年智能手機屏幕尺寸分布比例

數據來源:公開資料整理

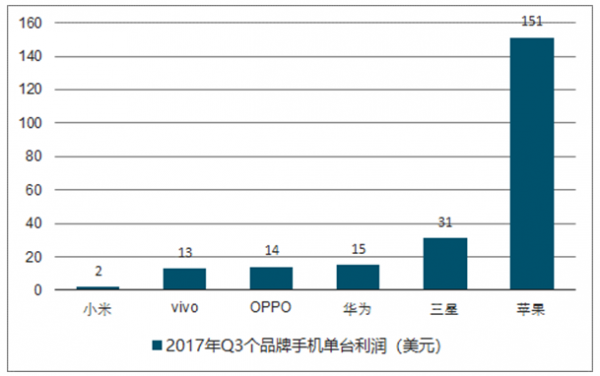

在經歷了2017年的漲價潮后,國產手機品牌在盈利這方面有很大的進步。根據調研,2017年Q3華為手機單臺利潤為15美元,OPPO、vivo分別為14美元和13美元,小米手機利潤向來都很低,三季度單臺僅為2美元;平均來看,國產品牌手機的平均利潤約6.-7美元/臺,同比增長了約12%-15%。受供應鏈吃緊、物料上漲、渠道變窄等現實問題的影響,2018年智能手機整體價格的上漲趨勢將持續。

2017年智能手機品牌盈利水平對比(美元/臺)

數據來源:公開資料整理

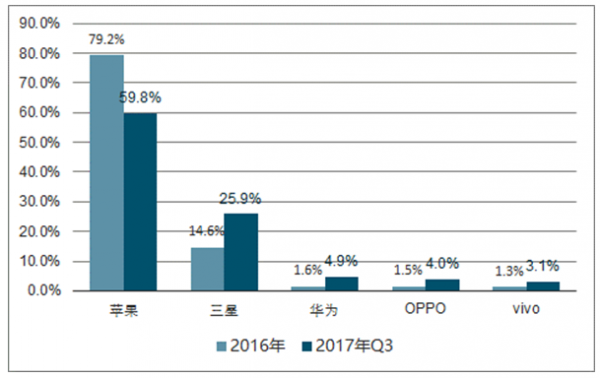

雖然中國廠商的利潤仍然不高,但是比起以往蘋果、三星動輒占據行業超過100%的利潤來說,今年三季度取得的成績已是非常亮眼。數據顯示,中國三駕馬車華為、OPPO和vivo總共拿下了行業12%的利潤,其中華為占4.9%,OPPO占4%,vivo占3.1%。此外,中國廠商利潤總和單季度首次超過了15億美元,這也是一個歷史性的突破。

2016年&2017年全球智能手機品牌盈利占比(%)

數據來源:公開資料整理

2018年Q1全球智能手機出貨量達到3.45億部。盡管定價昂貴,但蘋果iPhoneX仍是全球最暢銷的智能手機型號,該季度出貨量達到驚人的1600萬部。小米紅米5A和三星GalaxyS9Plus成為全球暢銷的安卓智能手機型號。

2018Q1全球智能手機出貨量按型號劃分(百萬部)

全球智能手機出貨量型號 | 2017Q1 | 2018Q1 |

蘋果iphoneX | 0 | 16 |

蘋果iphone8 | 0 | 12.5 |

蘋果iphone8Plus | 0 | 8.3 |

蘋果iphone7 | 21.5 | 5.6 |

小米紅米5A | 0 | 5.4 |

三星GalaxyS9Plus | 0 | 5.3 |

數據來源:公開資料整理

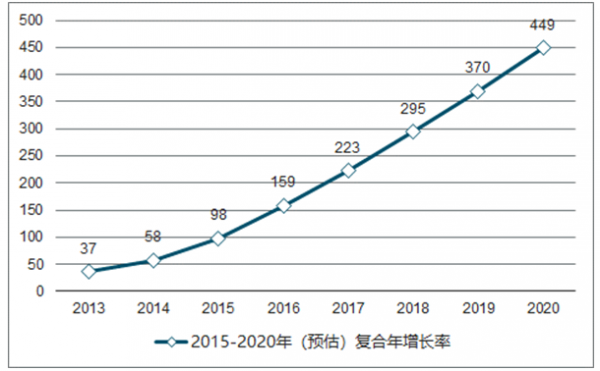

中國智能手機出貨量由2013年的4.23億臺增長至2015年的4.57億臺,且預期於2020年會進一步增長至6.52億臺,自2015年起的復合年增長率為7.4%。

2015-2020年(預估)復合年增長率

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國智能手機行業市場行情動態及發展趨向分析報告

《2026-2032年中國智能手機行業市場行情動態及發展趨向分析報告》共八章,包含中國智能手機主流品牌市場競爭力分析,中國智能手機市場消費情況調研分析,中國智能手機行業投資與發展戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2025年中國智能手機行業發展全景分析:產品更新換代速度加快,市場換機需求提升,隨著技術的不斷創新,Al手機成為主要創新方向[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年全球及中國卷軸屏智能手機行業發展現狀及技術研發動態分析:各大手機廠商紛紛布局,技術瓶頸亟待突破[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)