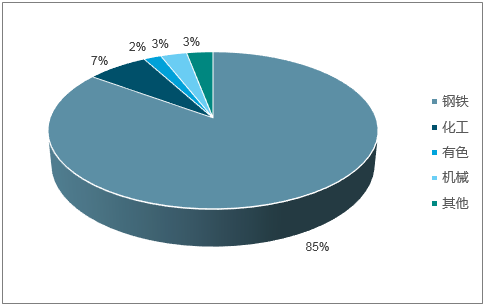

焦炭是一種重要的工業原料,按用途可分為冶金焦(高爐焦、鑄造焦和鐵合金焦等)、氣化焦和電石用焦,被廣泛應用于鋼鐵、有色、化工、機械等行業,其中冶金焦主要起到還原劑、發熱劑和料柱骨架的作用,鋼鐵企業高爐用冶金焦用量占焦炭消費總量的85%左右,是焦炭最主要的應用。

我國焦炭消費結構

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國焦炭行業市場發展格局及投資價值評估研究報告》

根據智研咨詢數據,焦炭行業自2009年以來呈現快速擴張態勢,尤其從2010年開始,焦炭產能從4.54億噸上升至2016年的6.90億噸,共上升2.36億噸,年均復合增長率達7.2%。同期焦炭產量的增長幅度卻遠不及產能增幅。2010年至2016年焦炭產量從3.88億噸上升至4.49億噸,上升0.62億噸,年復合增長率僅為2.5%,這直接導致焦炭行業產能利用率逐年下降,從2010年85.4%的高點下降至2016年的65.1%,產能過剩問題愈發突出。

焦炭行業產能利用率在2017年回升

數據來源:公開資料整理

環保限產等因素導致2017年焦炭產量同比下滑3.3%,但由于焦炭產能從高點回落,2017年行業產能利用率仍然同比回升1.2個pct至66.3%。

我國焦炭產量結構

數據來源:公開資料整理

考慮到人民幣匯率的貶值,下半年焦炭出口數量可能會進一步增加,但考慮國內供需關系偏緊,我們預計全年焦炭出口量大約在800-1000萬噸左右,較2017年同比略有增加。

焦炭及半焦炭出口情況(萬噸)

數據來源:公開資料整理

焦炭主要應用于鋼鐵行業,受2017-2018年秋冬季環保限產影響,從2017年11月份開始生鐵月產量出現大幅下降,11、12兩個月產量同比分別下降3.5%和4.4%,進入2018年生鐵產量降幅收窄但一季度產量仍同比下降1.2%(1.75億噸)。

2018年隨著進入秋冬季節,主產區的高爐環保限產預期越來越強,我們也需要測算一下高爐環保限產導致的焦炭需求減弱程度。三、四季度的環保限產,我們預計將減少生鐵產量約2388-4187萬噸,取中值3288萬噸,考慮2018上半年生鐵產量已經同比增加約1024萬噸,則2018全年生鐵產出預計下滑約2264萬噸,同比下降3.2%,對應減少焦炭需求量約1020萬噸。(備注:假設1噸生鐵對應0.45噸焦炭)

綜合我們對于焦炭產量和需求量的預計,我們對焦炭供需缺口進行測算。

焦炭供需缺口測算(萬噸)

- | 2015A | 2016A | 2017A | 2018E | 2019E | 2020E |

焦炭產量 | 44778 | 44912 | 43143 | 40243 | 41243 | 42243 |

焦炭進口量 | 0.38 | 0.05 | 0.97 | 2 | 2 | 2 |

焦炭出口量 | 985 | 1012 | 809 | 800 | 500 | 500 |

焦炭消費量 | 43793 | 43899 | 42334 | 41314 | 40914 | 40514 |

供給-需求 | - | -1869 | -169 | 1231 | ||

數據來源:公開資料整理

從環保限產的發展趨勢來看,時間和空間上都將有所升級,環保限產成為行業常態。從政策執行上來看,也越來越強調差異化競爭,環保方面的投入將是關鍵變量,環保投入大、設備相對完善的焦企預計將受到更小的沖擊。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國焦炭行業投資戰略分析及發展前景研究報告

《2026-2032年中國焦炭行業投資戰略分析及發展前景研究報告》共十二章,包含2025年中國鑄造產業運行態勢分析,2026-2032年中國焦炭產業發展趨勢分析,2026-2032年中國焦炭產業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢