雖然電動汽車目前占該國新車銷售總額的不到1%,但在適當的政府刺激下,未來幾年它們可能增長到5%以上。目前,印度道路上有超過400萬輛電動兩輪車,但只有幾千輛電動車。

最近,電力部在2030年支持政府執行超過30%電動汽車的任務,啟動了國家電力移動計劃(NEMP),重點是建設充電基礎設施。總理納倫德拉莫迪的政府的目標是——到2030年,30%的車輛將通過電力運行,以減少空氣污染,并遏制對化石燃料的依賴。

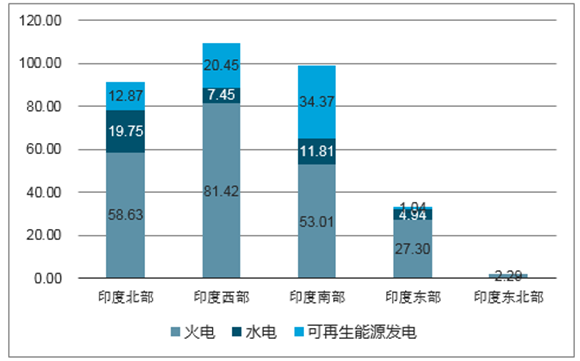

截至2018年一季度末,印度5大電力區域裝機主要以煤炭、天然氣為主要燃料的熱電生產為主,電力生產受原料供應較大。在印度國內由于煤炭產能建設緩慢及煤炭運輸能力有限而形成的火電燃料供應緊張,進而造成用電高峰時期常常由于燃料短缺而限產或關停發電機組的情況時有發生。截至2018年4月中旬,在印度總裝機量約為140GW的燃煤電廠中,煤炭庫存量僅能勉強維持這些電廠大約9天的消耗量,其中有4座燃煤電廠的煤炭庫存不足以支撐7天的運行,有17座燃煤發電廠的煤炭庫存甚至都不夠4天的消耗量。

2018一季度印度各區域電力裝機結構(GW)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國純電動汽車行業市場發展模式調研及投資趨勢分析研究報告》

人口紅利和人口結構優勢明顯助力未來印度經濟高速發展。截至2017年底,印度人口規模已達13.39億,僅落后于中國的13.86億。按照聯合國預測印度將在2024年超越中國成為世界第一人口大國。截至2015年底,印度國內24歲以下人口比中國多1.9億人。未來,印度不但在人口總數上超越中國,而其更加年輕化的人口結構將成為印度經濟發展提供勞動力保障與消費市場。

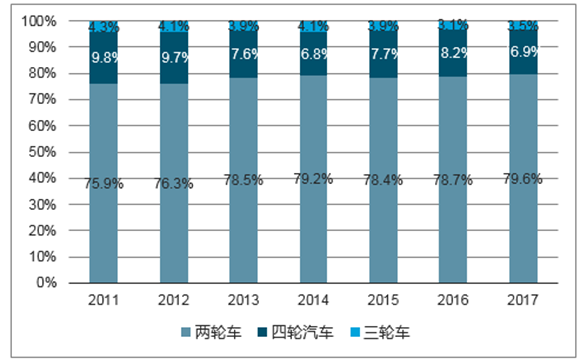

印度現已成為世界第四大體量的汽車產銷國,但是由于薄弱的基礎設施建設、較低的消費能力以及繁雜的稅務制度等原因,目前四輪汽車市場主體仍然是價格低廉的微型車或緊湊車型。

2010財年-2017財年印度機動車銷量占比

數據來源:公開資料整理

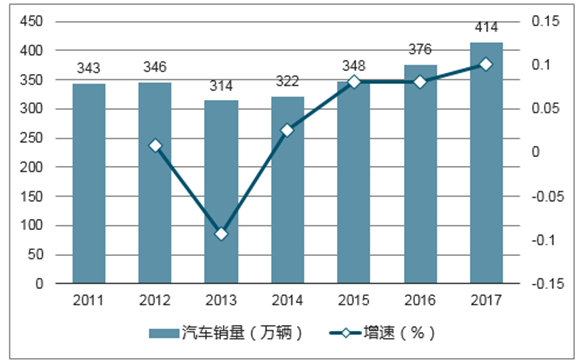

數據顯示,印度每500人汽車保有量(不含兩輪車)從2010年的6.9輛增長到了2016年的11.4輛,對比同為汽車和人口大國的中國2016年每500人汽車保有量約為77,而世界平均水平約65,印度的汽車市場仍有巨大的上升空間。

2011-2017年印度汽車銷量(單位:萬輛)

數據來源:公開資料整理

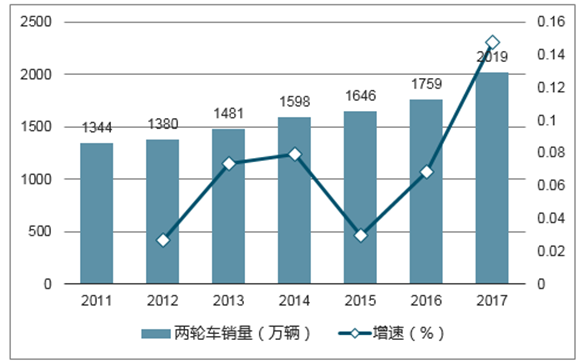

近五年兩輪車在機動車銷量中占比維持在80%左右,2017財年兩輪車達到了2019萬輛的銷量,同比增長15%,并已經超過了中國,成為世界上最大的兩輪車生產與銷售國家。根據數據,印度平均每8個人就有一輛兩輪車,因此印度堪稱真正意義上的“兩個輪子”上的國度。

2011-2017年印度兩輪車銷量(單位:萬輛)

數據來源:公開資料整理

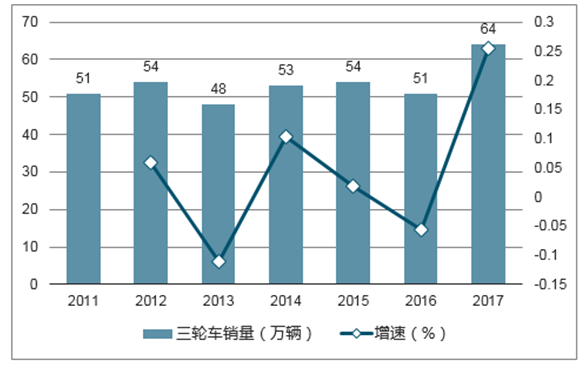

近年來雖然印度三輪車市場規模仍在波動中增長,但其在機動車中占比已經由2015年的3%下降至2017年的2%,遠低于兩輪車和四輪汽車的市場份額。

2011-2017年印度三輪車銷量(單位:萬輛)

數據來源:公開資料整理

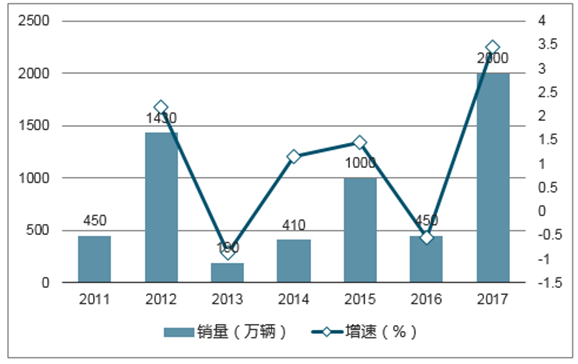

印度的電動車市場仍然處于初期階段,2017年印度電動汽車的累計銷量為6800輛,新增銷量為2000輛(基本為政府采購),相比中國77.7萬輛的年新增銷量,存在著數量級上的差距。而印度政府對電動車的推廣意愿強,綜合來看是一個極具潛力的電動汽車市場。

2011-2017年印度新能源汽車銷量

數據來源:公開資料整理

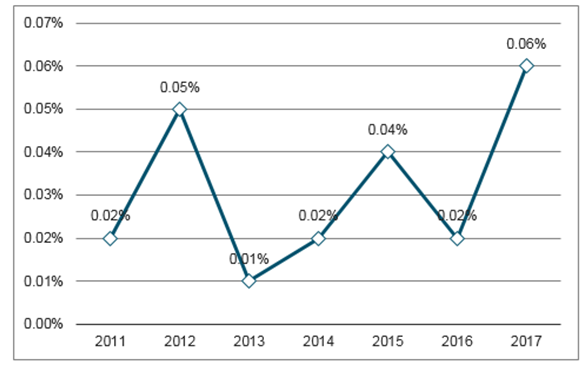

2011-2017年印度新能源汽車市占率

數據來源:公開資料整理

截至2017年底,印度全國適用于電動汽車的公共充電樁(包含快慢充)總數僅為247個,雖然遠落后于同期中美兩國公共充電樁數量,但考慮到印度電動汽車的保有量較低,充電樁發展并未滯后。

中國作為公交電動化的先行者之一,在電動客車領域擁有豐富的經驗。在今年6月,比亞迪宣布將于2021年以前實現在印度本土年產5000輛電動客車的目標,或將有效推進印度公交電動化進程。

印度國內電池包PACK產能約為1GW,但是電芯完全依賴進口,且大部分來自中國、韓國、越南等國家。日本企業憑借整車在印度市場的銷售優勢,搶先布局印度電動車市場。

中國市場正逐步淘汰的A00級乘用車、今年來興起的A0級SUV,甚至不被納入中國新能源汽車統計范疇的低速電動車極其契合印度市場對交通工具的訴求。在小車受歡迎且對價格敏感度高的印度電動車市場,低價格、高循環次數的磷酸鐵鋰電池的性價比優勢明顯。由于印度氣候炎熱,磷酸鐵鋰電池低溫性能差的問題也根本無需解決。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國造船行業產業鏈、市場現狀、造價指數、重點企業手持訂單情況分析:三大指標連續十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國支氣管鏡行業產業鏈圖譜、采購規模、競爭格局、獲批企業、主要上市企業對比及未來競爭趨勢分析:奧林巴斯市場占有率高達31.49%[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中國智慧出行行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判(附主要企業介紹、競爭格局、TOP企業訂單量、代表企業經營現狀)[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國稀土拋光粉行業政策、供需情況、市場規模、重點企業及前景展望:全球稀土產量39萬噸,中國占比69.2%為稀土拋光粉行業提供原料保障[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國水下清洗機器人行業政策匯總、產業鏈、市場規模、供需情況、競爭格局、發展趨勢:國產水下清洗機器人加速崛起,行業規模持續擴容[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)