我國造紙工業增長強勁,在造紙工業中,造紙化學品的應用對紙張的質量和生產的經濟性起著決定性的作用,它們能賦予紙張各種優異的特殊性能(如抗水性、抗油性、濕強度、平滑性、印刷適性、柔軟性等),能使較差的纖維原料生產出更薄、更白、更牢的紙;它們使生產過程優化、紙機運行速度提高。

造紙化學品業屬于技術型、勞動密集型的產業,我國的造紙化學品企業的原材料和設備大部分依賴于進口,所以引進設備的技術先進成都直接的影響了企業的發展和經濟效益。

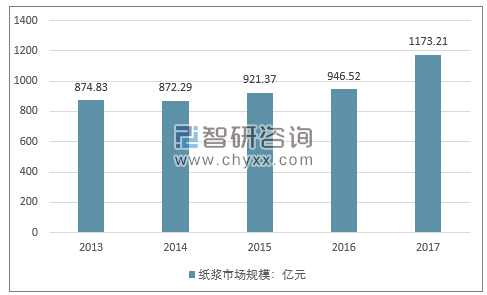

隨著國民經濟發展的需要,我國造紙工業保持平穩增長,2017年,我國紙漿行業市場規模達到1173.21億元,同比2016年的946.52億元增加了23.94%。

2013-2017年中國紙漿制造行業資產規模

資料來源:國家統計局

2017年我國造紙化學品行業市場規模約504.19億元,同比2016年的434.2億元增長了16.2%。

2011-2017年中國造紙化學品行業市場規模情況

資料來源:智研咨詢整理

2017年我國造紙化學品行業產量約1602.9萬噸,同比2016年的1381萬噸增長了16.07%。

2011-2017年中國造紙化學品行業產量情況

資料來源:智研咨詢整理

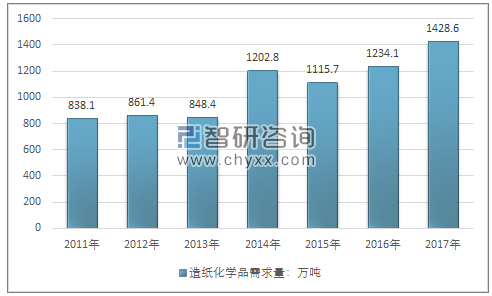

2017年我國造紙化學品行業需求量約1428.6萬噸,同比2016年的1234.1萬噸增長了15.76%。

2011-2017年中國造紙化學品行業需求量情況

資料來源:智研咨詢整理

目前,我國造紙化學品行業需求主要分為通用造紙化學品和專用造紙化學品兩大類。

2011-2017年中國造紙化學品行業細分產品需求情況

資料來源:智研咨詢整理

智研咨詢發布的《2018-2024年中國造紙化學品行業市場運營態勢及投資前景分析報告》認為造紙化學品在我國已形成一個新興產業,環保問題是如今政府尤其重視的問題,國家專門派出環保督察組到各地政治有環保問題的企業,造紙化學品行業是主要的整治對象。國家推行節能減排政策促使企業大力發展高技術產業,堅持走新型工業化道路,促進傳統產業升級,提高高技術產業在工業中的比重。

近年來,在國家“十二五“規劃的指導下,隨著造紙工業落后產能逐漸去舊換新,技術不斷進步的造紙化學品的推廣和應用,我國造紙工業快速發展,同時為上游造紙化學品行業打開市場空間。

隨著我國改革開放,全球一些知名度很高的公司都到中國從事造紙化學品的業務。這些大公司憑借先進的技術和雄厚的資金實力及全球化運作的經驗和優勢,大舉進入國內造紙化學品市場。

國內造紙化學品制造商多為中小企業,數量眾多、規模普遍較小,大部分只能提供某種或某幾種造紙化學品產品,產品缺乏系列化和精細化,無法滿足客戶的差異化需求。目前國家對于造紙化學品業的政策是關閉小產能造紙企業,鼓勵造紙大企業的發展,國內造紙化學品企業將進一步重視產業資本優化,開展企業間的聯合、重組、兼并,調整產業結構和布局,提升企業產業規模和實力,提高國際競爭力,從而形成一批支撐全行業的大型骨干企業。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國造紙化學品行業市場發展規模及投資潛力研判報告

《2025-2031年中國造紙化學品行業市場發展規模及投資潛力研判報告 》共八章,包含中國造紙化學品產業鏈結構及全產業鏈布局狀況研究,中國造紙化學品行業重點企業布局案例研究,中國造紙化學品行業市場及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢