中國擁有全球最大的尿素產能,截至2017年我國合計尿素產能達8584萬噸,占全球尿素產能比重近4成。自2012年尿素價格下跌以來,國外擬新建的尿素產能已經大幅減少,在2015-2017年的海外產能投放高峰結束之后,未來5年海外幾乎無大規模新增產能。國內產能方面,隨著供給側改革的繼續,氮肥行業固定資產投資增速于2015年首次轉負達到-27%,2016年雖然同比增速又回升至20%,但是與2014年相比,降幅也達到-12%。與此同時,我國尿素產能于2016年首度出現負增長,2016年產能同比降幅5%,供給側改革已經開始逐步顯現成效。2017年全國尿素產量5836萬噸,同比大幅下降16.5%;產能利用率降至68%,創歷史新低;2018年前六月尿素產量累計3695萬噸,同比繼續降15%。高頻數據顯示,進入2018年以來我國尿素月度產量持續收縮,不考慮1、2月過年影響,進入3月份以來月均尿素產量僅在450萬噸左右,為近年來最低水平。

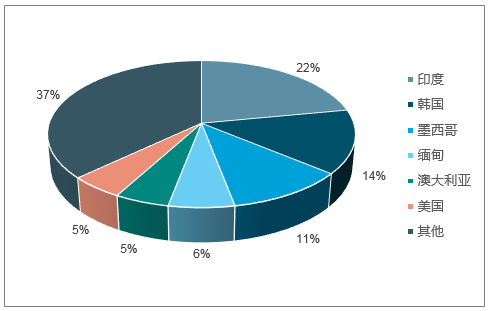

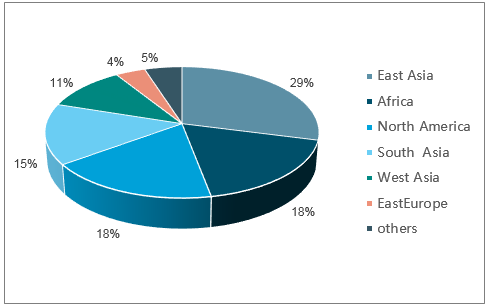

2017年我國尿素出口國分布(單位:萬噸)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國生物肥料行業投資潛力分析及發展前景預測研究報告》

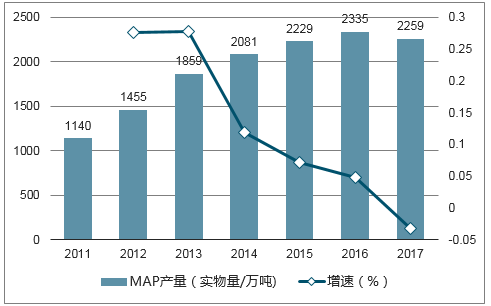

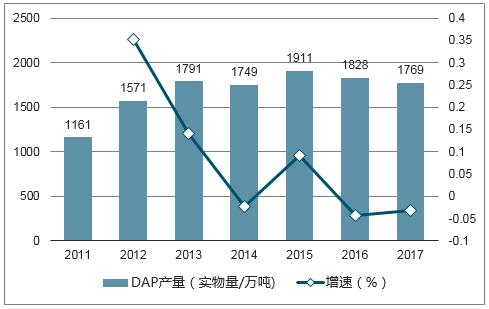

磷肥主要包括磷酸一銨(MAP)和磷酸二銨(DAP),用作復合肥生產的基礎磷肥主要為磷酸一銨。自2011年至2016年,磷酸一銨(MAP)和磷酸二銨(DAP)產能以及產量均呈現快速增長趨勢,加之磷肥上游原料磷礦石產量自2016年之前也呈現快速增長趨勢,上游原料以及下游需求增長穩定,因此2016年之前我國磷肥產量產能上升趨勢明顯。2017年我國MAP產量2259萬噸(實物量),同比下降3.3%;MAP產量增速自2013年見頂后即開始回落,17年則首次出現了負增長。DAP方面也類似,2017年合計產量1769萬噸(實物量),同比降3.3%;自2016年起已連續兩年負增長。

中國MAP產量及增速(實物量:萬噸)

數據來源:公開資料整理

中國DAP產量及增速(實物量:萬噸)

數據來源:公開資料整理

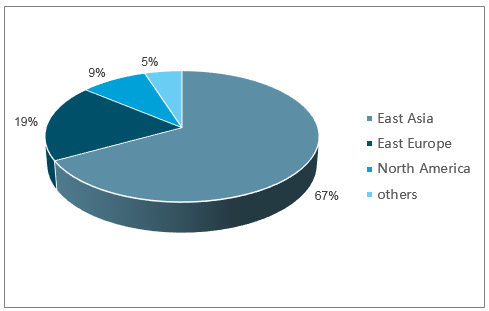

截至2017年底,全球MAP合計產能1143萬噸(折純量),其中三分之二集中在東亞地區(除日本有一小部分產能外,基本全分布在中國),其次是東歐和中亞19%;DAP合計產能3231萬噸(折純量),其中29%分布在東亞(中國依然是東亞最大產出國,此外越南、印尼、日本、韓國、菲律賓等國家也有極少部分產能分布)。

新增產能方面,全球產能增速已經放緩。預計18、19年全球將新增MAP產能43和15萬噸,預期MAP總產能將分別達到1186和1201萬噸;DAP方面18年全球無新增產能,19年預計新增產能135萬噸,預期18、19兩年DAP總產能將分別達到3231和3366萬噸。

MAP全球產能分布

數據來源:公開資料整理

DAP全球產能分布

數據來源:公開資料整理

出口方面,近年來國內MAP出口量有上升趨勢,截止2017年出口量271.23萬噸,同比漲幅超過30%。出口量的增加反映了近年來外需的增長。2017年DAP出口量640萬噸,占總產量的36%,雖然國內需求不佳,但是海外市場需求量大,出口有望回暖。國際市場上,DAP主要出口印度、巴基斯坦、越南以及泰國,其中印度占30%以上,印度預計下半年需求量達200萬噸,海外市場支撐國內磷酸二銨的需求。

MAP供需平衡表

- | 產量(萬噸) | 進口(萬噸) | 出口(萬噸) | 表觀消費量(萬噸) |

2013 | 1859 | 0 | 70.9 | 1789 |

2014 | 2081 | 0 | 232.5 | 1848 |

2015 | 2229 | 0 | 271.1 | 1958 |

2016 | 2335 | 1.1 | 202.5 | 2134 |

2017 | 2259 | 4.6 | 271.2 | 1992 |

數據來源:公開資料整理

DAP供需平衡表

- | 產量(萬噸) | 進口(萬噸) | 出口(萬噸) | 表觀消費量(萬噸) |

2013 | 1791 | 22.1 | 382.0 | 1431 |

2014 | 1749 | 22.9 | 488.2 | 1283 |

2015 | 1911 | 7.7 | 768.9 | 1150 |

2016 | 1828 | 3.0 | 679.8 | 1151 |

2017 | 1769 | 0.0 | 625.5 | 1143 |

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國肥料行業市場產銷格局及投資潛力研判報告

《2026-2032年中國肥料行業市場產銷格局及投資潛力研判報告》共十一章,包含中國肥料行業生產企業經營分析,2026-2032年肥料行業前景及趨勢預測分析,2026-2032年肥料行業投資機會與風險防范等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢