電極箔是制成鋁電解電容器中的陰極箔與陽極箔的主要材料。鋁電解電容器由電極箔、電解液、鋁殼等部分組成。其制造工藝是由經過腐蝕后形成氧化膜的陽極鋁箔、經過腐蝕的陰極鋁箔、中間隔著電解質卷繞后,再浸漬工作電解液,然后密封在鋁殼中而制成。

各類電容器主要性能及應用領域情況

類別 | 主要優點 | 主要缺點 | 電容量 | 電壓 | 應用領域 |

鋁電解電容器 | 容量大、體積小、成本低;電壓范圍大 | 液態電解液會干枯,壽命短 | 1-10000μF | 4-800V | 大容量、中低頻率;電源電路、變頻器電路、逆變電路,儲能 |

鉭電解電容器 | 漏電流小、頻率特性良好、片式技術成熟 | 鉭資源匱乏、價格高、污染大 | 0.1-100μF | 6-100V | 高頻電路、低壓交流旁路;手機、電腦主板等 |

陶瓷電容器 | 高頻特性好、耐高壓、損耗小、片式特性好 | 容量小、易碎 | 0.3pF-10μF | 10-4000V | 高頻電路;手機通訊電路 |

薄膜電容器 | 耐高壓、高頻特性好、壽命長 | 容量小,體積大,成本高 | 0.3pF-1μF | 60-500V | 低損耗、高頻、高壓電路 |

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國電極箔行業市場供需預測及投資戰略研究報告》

隨著消費類電子產品的不斷升級換代,以變頻技術、節能技術為代表的綠色節能利于的快速發展,以及5G技術革命帶來的通訊設備領域的更新拉動下游需求持續增長,新能源汽車的普及以及配套基礎設施充電樁設備的廣泛建設使得電容器新增需求市場空間非常可觀。

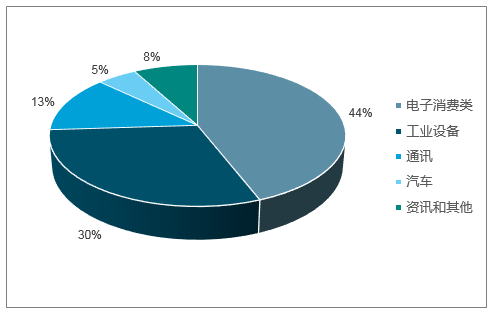

電容器用途廣泛、用量最大,約占全部電子元件用量的40%,而鋁電解電容器因性能較好而價格低廉、用途廣泛。下游需求領域主要有消費類電子產品、通訊、汽車、工業設備等,其中消費類電子產品是最鋁電解電容器主要運用市場,其占總電解電容器消費量約44%;其次是工業設備,主要包括各類變頻設備,占比約為30%;通訊領域占比約13%、汽車領域占比約5%;資訊等其他領域占比約8%。未來電容器向兩極發展方向。一個是家用電器上小型化、片式化。另一個是工業上大型化。體積更大,電容越大,電壓更高。

鋁電解電容器下游運用

數據來源:公開資料整理

除消費類電子外,通訊設備電源供應市場也是鋁電解電容器的主要領域。大量的基建設備和信號傳輸裝置,如程控交換機、服務器、路由器、移動通信基站等都要大量使用鋁電解電容器。隨著5G網絡的建設,通訊設備將大量更新換代拉動電解電容器需求增長。

新能源汽車是汽車領域鋁電解電容器消費的增長點。在綠色經濟的消費導向和政策補貼的支持下,2016年、2017年新能源汽車產量分別增長65%、53%。

汽車產量增速(萬臺)

年份 | 汽車產量 | 同比 | 新能源汽車產量 | 同比 | 傳統汽車產量 | 同比 |

2015 | 2,447 | 3.1% | 31 | - | 2,416 | 1.8% |

2016 | 2,801 | 14.5% | 51 | 64.8% | 2,750 | 13.8% |

2017 | 2,907 | 3.8% | 78 | 52.6% | 2,829 | 2.9% |

2018E | 3,013 | 3.6% | 113 | 44.5% | 2,900 | 2.50% |

2019E | 3,137 | 4.1% | 162 | 43.4% | 2,975 | 2.60% |

2020E | 3,299 | 5.1% | 249 | 53.7% | 3,050 | 2.50% |

數據來源:公開資料整理

新能源汽車充電樁設備是未來拉動鋁電解電容器增長的新亮點,預計到2020年全球充電樁對電極箔需求拉動超過3%。隨著新能源汽車的普及,配套設備新能源充電樁將迎來爆發式增長,帶動上游鋁電解電容需求大幅提升。

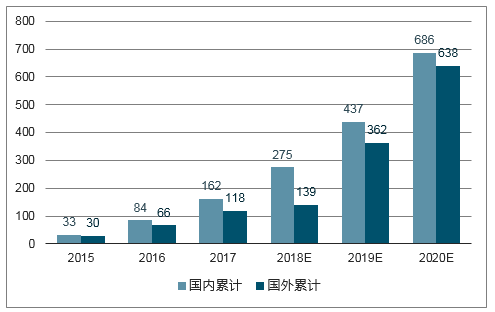

根據中國電動汽車充電基礎設施促進聯盟提供的數據,目前全國公共類充電基礎設施(聯盟內成員單位上報)保有量21.4萬個,2017年度新增公共類充電基礎設施約7.2萬個,同比增長51.4%。全國隨車配建私人類充電基礎設施約23.2萬個,公共和私人充電樁合計約45萬個。為到2020年基本滿足500萬輛新能源汽車“隨時隨地充的上電”的目標,未來三年充電樁數量將加快增長。結構上,我們預計私人充電樁增速將達到公共充電樁的3-4倍。

國內外新能源汽車累計(萬輛)

數據來源:公開資料整理

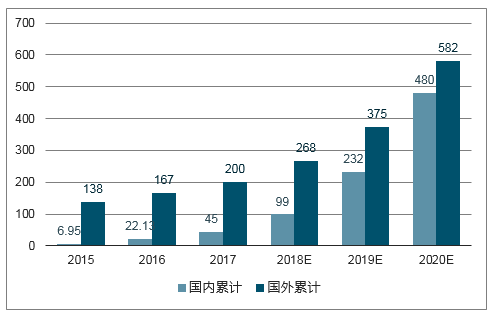

國內外充電樁累計(萬臺)

數據來源:公開資料整理

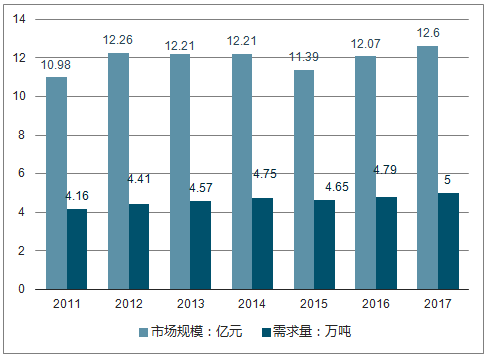

2017年我國電子鋁箔行業市場消費約5萬噸左右,行業市場規模約12.6億元。盡管近年來增速放緩,但總體來看,國內電子鋁箔消費市場還存有巨大的發展空間。

2011-2017年我國電子鋁箔需求量及需求規模變化趨勢圖(單位:萬噸,億元)

資料來源:公開資料整理

根據中國電子元器件行業協會電容器數據,一個充電樁大約有十個模組,每個模組需要4顆450V/470F的大電容(35mm*50mm),大致估算1個充電樁大約需要消耗2平米電極箔。按到2020年國內充電樁累計達到480萬個。國外,按照充電樁和新能源汽車比例基本達到0.9:1計算,到2020年新建充電樁對電極箔需求拉動約909萬平米,相比2017年全球電極箔總需求2.5億平米,充電樁對電極箔需求的拉動將非常可觀。

充電樁對電極箔需求的拉動

年份 | 國內新增(萬臺) | 國外新增(萬臺) | 單位充電樁用箔(平米/臺) | 電極箔需求(萬平米) | 同比增速 |

2015 | 4 | 26 | 2 | 60 | - |

2016 | 15 | 29 | 2 | 88 | 47% |

2017 | 23 | 33 | 2 | 112 | 27% |

2018E | 54 | 68 | 2 | 244 | 118% |

2019E | 133 | 107 | 2 | 480 | 97% |

2020E | 248 | 206 | 2 | 909 | 89% |

數據來源:公開資料整理

根據中國電子元器件協會數據,2017年全球鋁電解電容器實際消耗量大約為2.5億平米,中國鋁電解電容器消費量占全球總消費量比例為60%,考慮到中國整體經濟增速水平以及主要增長點充電樁領域增速高于全球其他主要發達國家,我們預測未來三年中國電解鋁消費量占全球總消費量比例年均提升約0.3個百分點,那么未來三年全球鋁電解電容器消耗量分別為2.61億平米、2.75億平米、2.91億平米,同比增長4.5%、5.3%、5.8%。其中,充電樁是需求增速提高的主要貢獻領域,到2020年全國電極箔需求增長6.2個百分點中充電樁領域貢獻1.30個百分點,全球范圍看,2020年增速5.8個百分點中,充電樁貢獻1.5個百分點。

中國電極箔需求(萬平米)

需求 | 2017 | 2018E | 2019E | 2020E |

消費電子產品 | 6605 | 6902 | 7351 | 7851 |

同比增速 | 5.0% | 4.5% | 6.5% | 6.8% |

工業設備 | 4494 | 4755 | 5030 | 5297 |

同比增速 | 6.2% | 5.8% | 5.8% | 5.3% |

通訊 | 1948 | 2065 | 2193 | 2357 |

同比增速 | 5.0% | 6.0% | 6.2% | 7.5% |

汽車 | 749 | 776 | 808 | 849 |

同比增速 | 3.8% | 3.6% | 4.1% | 5.1% |

資訊和其他 | 1196 | 1256 | 1309 | 1378 |

同比增速 | 4.0% | 5.0% | 4.2% | 5.3% |

新能源充電樁 | 46 | 108 | 265 | 495 |

同比增速 | 53.3% | 134.0% | 146.0% | 87.0% |

合計 | 14993 | 15754 | 16691 | 17733 |

同比增速 | 4.4% | 5.1% | 5.9% | 6.2% |

數據來源:公開資料整理

中國電極箔產量約全球產量的60%。技術上,國內電極箔企業在長期經營過程中實現了技術水平的不斷提高,國際市場競爭能力逐步增強,部分中高壓化成箔產品質量已接近世界第一大化成箔制造商日本JCC的產品,國產中高壓電極箔生產商通過進口替代不斷擴張市場份額。目前全球尚有1億平米左右鋁箔由國外供給。

化成箔供需平衡表(萬平米)

- | 2015 | 2016 | 2017 | 2018E | 2019E | 2020E |

全球化成箔需求 | 22679 | 23870 | 24980 | 26100 | 27500 | 29100 |

- | 5.3% | 4.7% | 4.48% | 5.36% | 5.82% | |

全球化成箔產量 | 22990 | 23600 | 23731 | 24918 | 27409 | 29328 |

- | 2.7% | 0.6% | 5% | 10% | 7% | |

供需平衡 | 311 | -270 | -1249 | -1182 | -91 | 228 |

數據來源:公開資料整理

電極箔生產環節包括腐蝕和化成,腐蝕環節主要是經過酸進行電化學方法腐蝕,該環節生成的廢酸的處理以及廢水的排放成為環保核查重點關注。環保標準提高使得部分小企業被迫退出,而中型企業生產成本顯著提高,整體上行業集中度進一步提高。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國電極箔行業發展現狀調查及市場分析預測報告

《2026-2032年中國電極箔行業發展現狀調查及市場分析預測報告》共十五章,包含2025年中國鋁電解電容器行業運營態勢分析,2026-2032年中國電極箔行業發展趨勢預測分析,2026-2032年中國電極箔行業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國電極箔行業重點企業對比分析:東陽光VS新疆眾和VS海星股份 [圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)