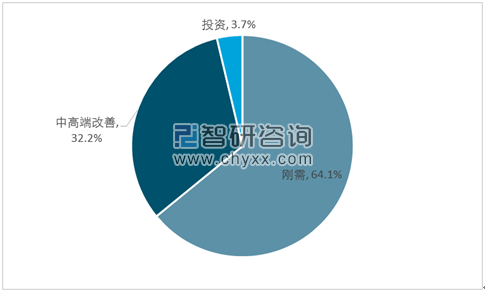

2018年三季度國內房地產市場商品房定位以中剛需類產品為主。64.1%的項目主要面向首次改善的剛需類產品戶型,32.2%的樓盤主推針對中高端改善型需求,3.7%的項目推出不限購的商住產品,主要面向投資客戶及部分受限購條件制約的自住購房者。

2018年三季度全國重點城市開盤項目產品定位占比

資料來源:智研咨詢整理

剛需規模占比較大,反映出市場對于商品房需求偏向于理性狀態,由于剛需人群主要集中在25-34歲群體,群體特征集中在資本積累相對較少,商品房價格、學位位置敏感度較高,地理位置、房屋結構、房屋面積敏感度較低;另一方面商品房剛需購房需要主要為婚房、外來人口常住住房。2016年年底該部分人群占全國人口比例16.77%,其中25-29歲人群占比全國最高9.21%,鞏固了剛需住房規模的占比。

商品房住房中高端改善客戶表現在改善住房環境,從原有小戶型剛需住房環境向中高端小區、大戶型、全面的配套設備環境改善。這部分群體年齡集中在45-54歲,通過前期的資本積累,該群體部分人群已經具備一定資產規模,價格敏感度相對剛需群體較低,而環境、地理位置、周邊配套設備需求敏感度較高。

商品房投資類客戶更看重項目的居住屬性、未來升值空間。小戶型低總價的住房產品,滿足一些想擁有自己住房的人群,這部分人群首先考慮自己居住需求如交通地鐵便捷、精裝修拎包入住等因素外,也希望條件允許后置換能滿足自身更高需求的房源,一定程度上實現了住有所居的調控導向。

2016年全國人口年齡結構占比統計情況

年齡區間 | 占比 |

10-14歲 | 5.22% |

15-19歲 | 5.32% |

20-24歲 | 6.83% |

25-29歲 | 9.21% |

30-34歲 | 7.56% |

35-39歲 | 6.95% |

40-44歲 | 8.18% |

45-49歲 | 9.03% |

50-54歲 | 8.43% |

55-59歲 | 5.15% |

60-64歲 | 5.85% |

65-69歲 | 4.18% |

70-74歲 | 2.74% |

資料來源:國家統計局、智研咨詢整理

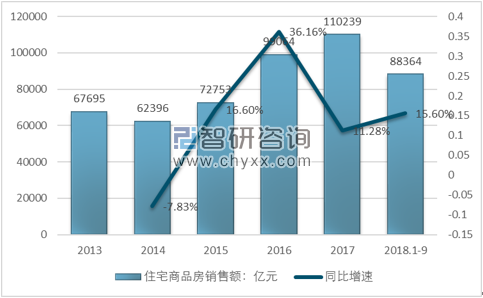

我國住宅商品房剛需群體占比較大,住房需求明確,對于商品房價格總價敏感度高,但是對于住宅商品房上漲的敏感度低,促使我國住宅商品房銷售在2018年前9月增速有所上升。

2013-2018年9月住宅商品房銷售額走勢圖

資料來源:國家統計局、智研咨詢整理

根據智研咨詢發布的《2019-2025年中國商品房市場運營模式分析及發展趨勢預測研究報告》數據顯示:由于商品房剛需住房群體和商品房投資類群體,二類群體的購房共同特征集中在小戶型、中小戶型住宅,而上述類群購房群體在2018年三季度占比合計逼近70%,促使我國住宅商品房在2018年1-9月銷售面積增速持續下降。2018年1-9月住宅商品房銷售面積103479萬平方米,同比增速下滑至3.34%。

2013-2018年9月住宅商品房銷售面積走勢圖

資料來源:國家統計局、智研咨詢整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國造船行業產業鏈、市場現狀、造價指數、重點企業手持訂單情況分析:三大指標連續十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國支氣管鏡行業產業鏈圖譜、采購規模、競爭格局、獲批企業、主要上市企業對比及未來競爭趨勢分析:奧林巴斯市場占有率高達31.49%[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中國智慧出行行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判(附主要企業介紹、競爭格局、TOP企業訂單量、代表企業經營現狀)[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國稀土拋光粉行業政策、供需情況、市場規模、重點企業及前景展望:全球稀土產量39萬噸,中國占比69.2%為稀土拋光粉行業提供原料保障[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國水下清洗機器人行業政策匯總、產業鏈、市場規模、供需情況、競爭格局、發展趨勢:國產水下清洗機器人加速崛起,行業規模持續擴容[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)