2017 年,我國銀行業總體保持穩健發展的良好態勢,風險可控,服務實體經濟質效進一步提升。資產負債規模增速放緩;凈利潤增速有所回升,盈利能力有所下降;存款占比下降,貸款占比提升,非利息收入貢獻度不斷提高;不良貸款“雙升”勢頭減緩,撥備覆蓋率有所提升;資本充足率保持穩定,存貸比持續上升。

1.資產負債規模增速放緩

2017 年末,我國商業銀行資產、負債總額分別為 252.4 萬億元和 232.9 萬億元,同比增長 8.68%和 8.40%。其中,五大行資產、負債規模分別為 92.8 萬億元和 85.6 萬億元,同比增長 7.18%和 7.05%;股份制銀行資產、負債規模分別為 45.0 萬億元和 41.9 萬億元,同比增長 3.42%和 2.72%;城市商業銀行資產、負債規模分別為 31.7 萬億元和 29.5 萬億元,同比增長 12.34%和 11.86%;農村商業銀行資產、負債規模分別為 32.8 萬億元和 30.4 萬億元,同比增長 9.78%和9.64%。

2.凈利潤增速有所回升,盈利能力持續下滑

截至 2017 年末, 我國商業銀行當年累計實現凈利潤 1.7 萬億元,同比增長5.99%,增速較 2016 年上升 2.45 個百分點。估計 2017 年全年,上市銀行凈利潤增速將保持在 4.5%左右的水平,較 2016 年下降 1.5 個百分點。2017 年,商業銀行 ROA、 ROE 分別為 0.92%和 12.56%,較 2016 年分別下降 0.06 和 0.82 個百分點。其中,大型商業銀行 ROA 為 1.02%,較 2016 年下降0.05 個百分點;股份制商業銀行 ROA 為 0.83%,較 2016 年下降 0.05 個百分點;城市商業銀行 ROA 為 0.83%,較 2016 年下降 0.05 個百分點;農村商業銀行ROA 為 0.90%,較 2016 年下降 0.11 個百分點。

3

. 存款在負債中占比下降,貸款在資產中占比提升,非利息收入占比下降

截至 2017 年末,商業銀行存款占總負債的比重為 76.13%,較 2016 年下降0.12 個百分點,貸款占總資產的比重為 49.69%,較 2016 年上升 1.86 個百分點。估計 2017 年,上市銀行存款占總負債的比例為 72.5%,同比下降 0.5 個百分點,貸款占總資產的比重為 52.5%,同比上升 1.0 個百分點。2017 年,商業銀行非利息收入占比 22.65%,較 2016 年下降 1.15 個百分點。估計上市銀行非利息收入占比為 29.0%,較 2016 年下降 1.5 個百分點。

4. 不良貸款率保持穩定,撥備覆蓋率有所回升

截至 2017 年末,商業銀行不良貸款余額為 1.7 萬億元,同比增長 15.77%,增速較 2016 年下降 2.89 個百分點; 不良率為 1.74%, 與 2016 年持平。其中,農村商業銀行不良貸款余額為 3566億元,同比增長 51.81%,增速較 2016 年上升 25.66 個百分點,不良率為 3.16%,較 2016 年末上升個 0.67 百分點。

2017年我國銀行業不良貸款余額和不良率

- | 不良貸款余額 | 不良率 |

商業銀行 | 1.7 萬億元 | 1.74% |

大型商業銀行 | 7725 億元 | 1.53% |

股份制商業銀行 | 3851 億元 | 1.71% |

城市商業銀行 | 1823 億元 | 1.52% |

農村商業銀行 | 3566億元 | 3.16% |

資料來源:智研咨詢整理

2017年我國銀行業撥備覆蓋率

- | 撥備覆蓋率 | 增速 |

商業銀行 | 181.42% | 5.02% |

大型商業銀行 | 180.45% | 17.84 % |

股份制商業銀行 | 179.98% | 9.58% |

城市商業銀行 | 214.48% | 5.41% |

農村商業銀行 | 164.31% | 34.79% |

資料來源:智研咨詢整理

5.資本充足率有所上升,存貸比持續上升

截至 2017 年末,商業銀行資本充足率、一級資本充足率和核心一級資本充足率分別為 13.65%、 11.35%、 10.75%,較 2016 年分別上升 0.37、 0.1 個百分點和持平。其中,大型商業銀行資本充足率為 14.65%,較 2016 年上升 0.42 個百分點;股份制商業銀行資本充足率為 12.26%,較 2016 年上升 0.64 個百分點;城市商業銀行資本充足率為 12.75%,較 2016 年上升 0.33 個百分點;農村商業銀行資本充足率為 13.30%,較 2016 年下降 0.18 個百分點。

銀行電商行業是銀行業務在新領域的延伸,通過快速發展的互聯網行業以及電子商務平臺,給銀行傳統業務提供新興銷售渠道。從整體發展來看,銀行電商行業的盈利能力和銷售范圍是傳統業務無法比擬的,其盈利空間和盈利能力也是遠超傳統業務。同時全國網民人數的持續增長,給電商消費市場提供了強勁的消費力,2018年上半年我國網民人數8.02億人,互聯網普及率57.7%,其中手機網民規模78774萬人,占整個網民規模的98.3%。龐大的移動互聯網端消費群體以及市場消費模式的轉變為銀行電商行業的發展空間提供了良好的成長環境,有利于銀行電商行業持續穩定的提升其業務盈利能力。

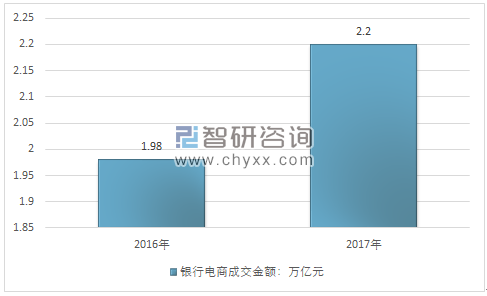

電商平臺創新層出不窮,個人與企業客戶高速增長。2017年,中國銀行業不斷豐富消費金融場景,通過新業務、新平臺帶動傳統電子銀行業務的轉型升級。電商平臺交易達7.71億筆,同比增長134.93%,交易金額達2.20萬億元,同比增長10.87%。

2016-2017年中國銀行電商行業成交金額

資料來源:智研咨詢整理

依托電商平臺,銀行也在踐行金融精準扶貧。根據建設銀行年報顯示,通過善融商務電商平臺,精準對接特色農業基地,實現貧困地區農業龍頭企業和優質農業合作社入駐善融。并開通精準扶貧專館或專欄,大力推廣優質特色扶貧產品。目前已在善融商務企業商城搭建起甘肅的特色農產品、新疆的水果、貴州的酒、西藏手工藝品等貧困地區特色產業格局。2017年善融商務已累計成交金額1867.64億元。

主要銀行電商成交金額(億元)

- | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 |

建行善融商務 | 35 | 277.82 | 462.79 | 670.99 | 1383.98 | 1867.64 |

工商銀行融e購 | - | - | 300 | 8700 | 10000 | 10300 |

資料來源:公開資料整理

龐大的用戶、商戶資源和線下網點網絡,安全成熟的支付結算體系,以及理財、信貸等傳統金融服務為中國銀行業電商化奠定了獨有的基礎優勢。銀行業電商化不僅能通過將傳統優勢資源和業務向線上轉移擴大規模、優化結構;還能借助電商平臺降低成本、開發新業務和產品以增加營收,優化信用體系。

銀行應結合自身特點,大力創新支付結算工具。目前單一的網銀證書支付方式已經不能滿足客戶需求,快捷支付、移動支付、條碼支付、手機外接刷卡器刷卡支付等新型支付方式越來越被廣大客戶接受,支付流程簡便、快捷,支付方式多元化成為大勢所趨。尤其是隨著手機功能的日益強大,移動支付成為越來越多容戶的選擇,大量分流銀行支付結算業務量和客戶資金,并且借助 020 等新興模式,逐漸打通線上線下,向商戶提供綜合支付結算服務。

相關報告:智研咨詢發布的《2019-2025年中國銀行電商行業投資分析及投資決策咨詢報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國造船行業產業鏈、市場現狀、造價指數、重點企業手持訂單情況分析:三大指標連續十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國支氣管鏡行業產業鏈圖譜、采購規模、競爭格局、獲批企業、主要上市企業對比及未來競爭趨勢分析:奧林巴斯市場占有率高達31.49%[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中國智慧出行行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判(附主要企業介紹、競爭格局、TOP企業訂單量、代表企業經營現狀)[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國稀土拋光粉行業政策、供需情況、市場規模、重點企業及前景展望:全球稀土產量39萬噸,中國占比69.2%為稀土拋光粉行業提供原料保障[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國水下清洗機器人行業政策匯總、產業鏈、市場規模、供需情況、競爭格局、發展趨勢:國產水下清洗機器人加速崛起,行業規模持續擴容[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)