一、VR線下體驗店市場現狀

在16年VR元年,行業特別火的時候,我所知道的VR媒體網站至少有20家,也特別火,但是我總結來說,媒體網站雖然流量很大,但是對于廠家或對于VR體驗館店主包括對于顧客來講,并沒有太大實質性的利益驅動。比如今天微軟、谷歌或facebook發生什么重大新聞,收購或融資幾千萬,幾億,和你沒有一毛錢關系。作為這些VR設備廠商來說,他最真實的核心訴求就是想賣貨,如果最終達結果是平臺能幫她賣出去設備,這樣的平臺對于廠家來說,才有真正的實際價值。

其次對于全國的體驗館來說,他們真正的核心需求是買貨,他們希望用同樣的價格可以買到更好的設備,或者是同樣的設備可以拿到更低的價格,一件貨便宜5000或10000,這個是他們關注的,也是感興趣的事情。除此之外,VR體驗館的另外一個硬性訴求是能給店做引流,能給他帶來顧客,這樣才能創造實際性的運營收益。

別人在天上飛,我喜歡在地上跑,飛多高多遠或者摔下來和我沒什么關系,腳踏實地走好自己的每一步路。

VR體驗館網,平均IP1000-2000,閑魚VR小程序的流量比較大一點,共計注冊用戶大概不到三萬人。

說實話,我們平臺去年主要是解決了第一個B端上線的問題,大概集結了全國近90%以上的VR設備廠商,通俗的說,就是只有賣方,沒有買方,今年的主要目標是拉動全國5000-10000家VR體驗館上線,解決行業剛需,刺激實際供需。

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國虛擬現實(VR)行業市場深度調研及投資戰略分析報告》

全國VR體驗館的分布,目前已經收集上線全國3000余家店,總體來說比較集中在東南沿海,其次華南、華北相對來說比較多一些,然后像黃河沿岸“幾”字型分布,還有發展比較好的幾個省,比如山東、江蘇、河南、四川還有廣東,這些在我印象中發展是非常不錯的,但是東三省卻是一潭死水,總之,VR體驗館的發展分布與當地經濟發展存在莫大的關系。

國內的VR市場尚處于初級階段,市場規模總量偏小,但增速卻處于領先水平。2017年中國VR市場規模達到52.8億元,在技術的升級和場景的不斷豐富下,預計今年市場即可達到百億大關,中國也即將成為全球范圍內最主要的VR市場。

VR體驗館是線下渠道的核心,目前國內線下VR體驗館超過了3000家,成為虛擬現實市場的重要組成部分,引來資本的關注,互聯網巨頭自然也不會放過這個機會,互聯網視頻平臺更是搶先布局VR領域。

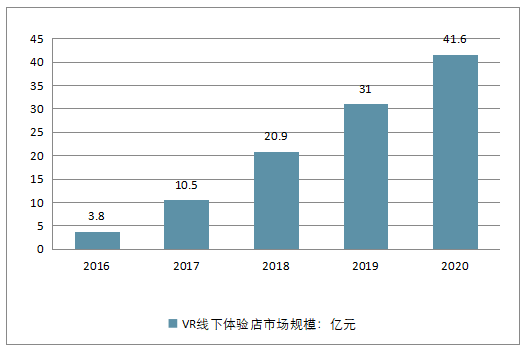

目前,中國VR線下體驗店超過3000家,已成為中國虛擬現實的重要做成部分。數據顯示,在2017年中國VR線下體驗店市場規模達到10.5億元,增長率超150%。隨著VR行業的快速發展,資本的持續日常,預計2018年中國VR線下體驗店市場規模將進一步增長,達到20.9億元,2020年有望突破40億元。

2016-2020年中國VR線下體驗店市場規模走勢

資料來源:公開資料整理

對VR游戲而言,體驗感尤為重要,單純靠文字、圖片和視頻并不能完全展示出它的魅力,必須親身戴上相關設備才能擁有身臨其境的游戲體驗,因此線下VR體驗館受到了歡迎。如今消費者對休閑娛樂的要求不斷提高,相較于電影院、K歌等傳統的娛樂場所,VR游戲作為新鮮且具有科技感的娛樂方式,其線下體驗館已經成為一部分熱衷于新潮事物的年輕群體的娛樂首選。

國內部分線下VR體驗館品牌

1 | 身臨其境VR體驗館 |

2 | 大開眼界VR體驗館 |

3 | iGeVR |

4 | 9dVR虛擬現實體驗館 |

5 | 尚潮娛樂綜合館 |

6 | 玩美 視界VR虛擬現實體驗館 |

7 | 超級隊長VR體驗館 |

8 | 造夢空間VR體驗館 |

9 | 幻境空間-歡樂碼頭VR |

10 | INSPACE競賽VR射箭體驗館 |

資料來源:公開資料整理

VR體驗的內容包括游戲、影視、直播等形式,其中游戲占比最重,在線下VR體驗館的服務中,也是以VR游戲為主要服務項目,消費者中低齡兒童占比最重。大部分的VR體驗館通常會推出餐飲等增值服務,通過快餐和水吧等服務來減小經營的成本。在設備銷售方面,VR設備銷售也借鑒了新零售模式,采用線下體驗和線上購買相結合的形式。

目前,活躍于市場的VR線下體驗館品牌眾多。超級隊長VR體驗館是國內領先的VR互動體驗運營商,在全國擁有超過百家的VR互動體驗館,店面面積集中在50㎡-70㎡之間,將主機游戲、VR移動娛樂等內容深度植入,給用戶提供全面的VR娛樂體驗。

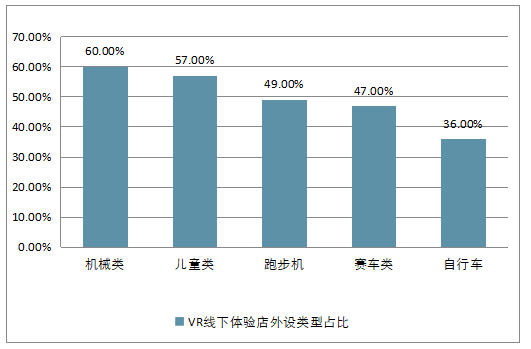

在VR線下體驗店外設類型情況方面,目前外設帶來的體驗和期望是有一定差距的,因此未來VR體驗館會非常倚重外設,槍械類設備比例占比為60%,位居榜首;排名第二的是兒童類,占比為57%;排名第三的是跑步機,比例占比為49%。

中國VR線下體驗店外設類型占比情況

資料來源:公開資料整理

VR外設對于使用體驗的影響較大,目前外設帶來的體驗和期望是有一定差距的,因此未來VR體驗館會非常倚重外設。外設的新鮮感是消費者喜愛的,新潮的外設容易引起消費者好奇,其次消費者也更加注重內容的更新。

在外設類型的比例上,槍械類、跑步機和賽車類都是很受歡迎的外設類型,這些外設類型注重感官上的刺激,容易吸引消費者嘗試和觀眾的觀看;兒童類占比排在第二是市場因素,VR游戲對兒童有很強的吸引力,家長也樂于讓孩子嘗試新鮮科技。

購物中心是VR體驗館布局最多的地方

國內線下VR體驗館選址分布

資料來源:公開資料整理

線下VR體驗館的選址思路當然是靠近流量中心,有接近七成的VR體驗館選擇開在流量集中地點。但是一線城市的流量中心地點是有限的,遠遠不夠用,因此需要實力和資源的加持,現實是,大多VR體驗館無法擠進流量中心地。

購物中心是最理想的地方,滿足了兩個要素,人流量巨大,而且區域內消費者樂于消費且大多喜歡嘗試新鮮事物;其次是娛樂休閑場所,依附于網咖、KTV、電玩城等地,這里的消費者喜歡電子游戲,容易接受VR帶來的全新游戲體驗;固定人流處,比如寫字樓和小區等,相對固定的人流容易培養長期用戶,積累穩定的消費人群。

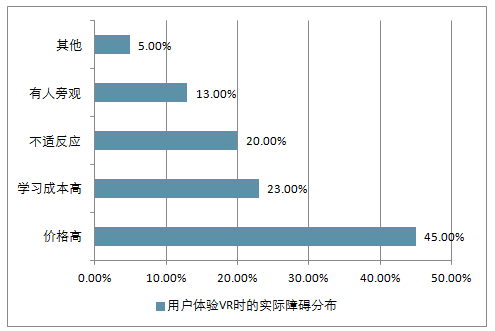

用戶普遍認為VR體驗價格高

資料來源:公開資料整理

在用戶體驗VR時的實際障礙分布上,價格高是首要的問題,體驗一次VR游戲可能只有十幾分鐘,但價格卻在幾十元甚至更多,因此很多用戶會因價格問題對VR望而卻步。

學習成本高也是很多消費者的使用障礙,有些用戶體驗很多次也學不會怎么玩,大大降低了積極性。還有一部分用戶體驗VR游戲后會產生不適反應,譬如眩暈等問題。此外,VR游戲的使用場景大部分是開放的,可能會有很多人圍觀,也會讓部分用戶感到不適。

二、VR體驗店前途行業發展前途

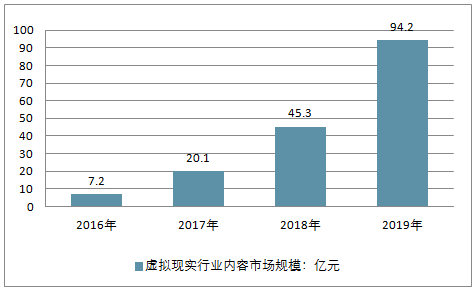

先來看看VR行業市場規模:

2016-2019年中國虛擬現實行業內容市場規模

資料來源:公開資料整理

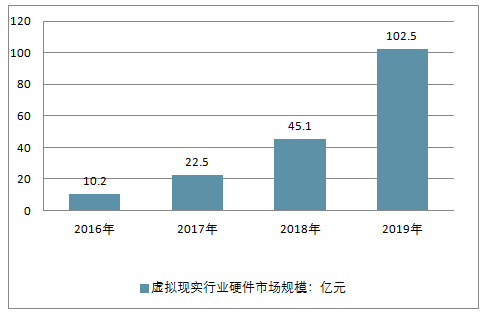

中國虛擬現實行業硬件市場規模預測(單位:億元)

資料來源:公開資料整理

有數據顯示,目前國內VR線下體驗館數量已超過3萬家,且大多集中在一線城市,雖然對店面面積的要求不高,但是一線城市的VR體驗館已顯得非常擁擠,向二三線城市下沉是必然趨勢;另一方面,VR體驗不屬于高頻娛樂形式,用戶回頭率很低,一半以上的店面只有不到兩成的回頭客,能夠誘導消費者形成長期消費習慣的線下體驗館將更具競爭力。此外,在過去的一年中,VR線下體驗館經歷了一波倒閉潮,經歷了沉淀后的VR線下體驗行業也會更加理性。

2016年,VR應用內容市場受到市場廣泛關注,尤其在VR游戲、VR視頻領域發展迅速,隨著VR應用領域擴大,硬件市場也迅速發展。

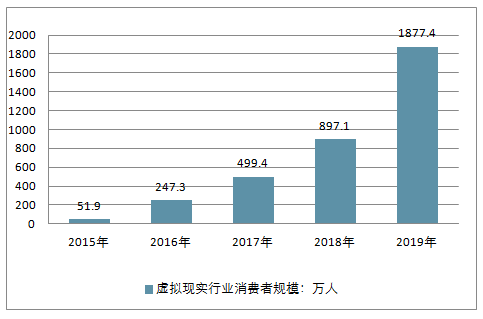

中國虛擬現實行業消費者規模預測(單位:萬人)

資料來源:公開資料整理

中國市場的虛擬現實用戶群體已經初具模型,經易觀統計和推算,2016年消費者規模達247.3萬人,并在今后數年保持穩定增長。

很多對VR線下體驗店持觀望狀態的投資者開始猶豫了,都說現在的VR還不成熟,不如等到2019年,等軟硬件都成熟了再做?

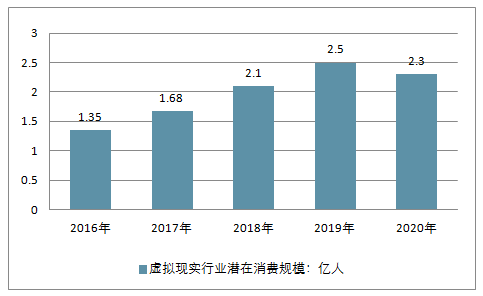

分析消費者規模市場還需要參考潛在消費者規模市場,即有可能轉變為現實消費者的市場,是經營者應該特別重視的消費者。

中國虛擬現實行業潛在消費者規模預測(單位:億人)

資料來源:公開資料整理

鑒于我國龐大的市場潛力和健全的創新體系,有望在這一領域成為全球的增長中心。不過,當前我國包括AR、VR和MR在內的虛擬現實產品研發仍以初創企業為主,還存在技術人才短缺、核心關鍵技術有待突破、應用生態有待完善、產業成熟度有待提高等現實問題,迫切需要匯聚產業各方力量,多方協同布局形成發展合力,提升整體行業競爭力。同時,一些實用性、示范性好的AR、VR和MR技術和產品在重點行業、特色領域的滲透和應用還有待進一步推廣。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國造船行業產業鏈、市場現狀、造價指數、重點企業手持訂單情況分析:三大指標連續十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國支氣管鏡行業產業鏈圖譜、采購規模、競爭格局、獲批企業、主要上市企業對比及未來競爭趨勢分析:奧林巴斯市場占有率高達31.49%[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中國智慧出行行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判(附主要企業介紹、競爭格局、TOP企業訂單量、代表企業經營現狀)[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國稀土拋光粉行業政策、供需情況、市場規模、重點企業及前景展望:全球稀土產量39萬噸,中國占比69.2%為稀土拋光粉行業提供原料保障[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國水下清洗機器人行業政策匯總、產業鏈、市場規模、供需情況、競爭格局、發展趨勢:國產水下清洗機器人加速崛起,行業規模持續擴容[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)