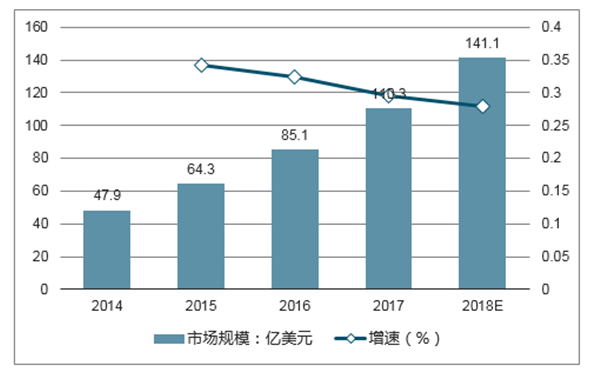

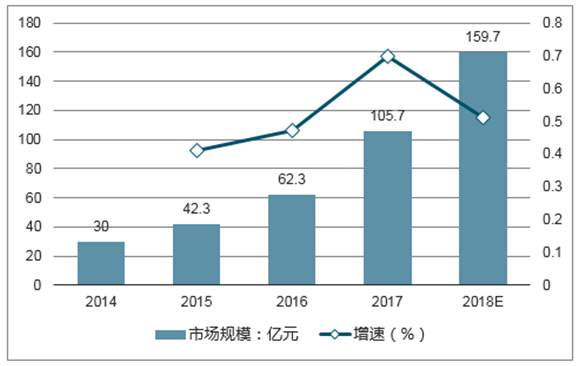

據數據顯示,全球智能語音市場規模從2014年到2017年增加了130%,中國智能語音市場規模同期增加了252%,是全球智能語音市場規模增速的近兩倍。國內市場超過全球智能語音市場規模發展速度說明國內用戶對語音交互的需求增幅大,智能語音市場環境較好。

2014-2018年全球智能語音市場規模及預測

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國智能音箱行業市場需求預測及投資未來發展趨勢報告》

2014-2018年中國智能語音市場規模及預測

數據來源:公開資料整理

語音交互技術中難度相對較大的是語音識別,而語音識別技術有六個主要的技術難點:語音激活檢測VAD、語音喚醒VT、回聲消除、低信噪比、混響和雞尾酒會問題。

語音交互技術難點及解決辦法

技術難點 | 解決目的 | 問題核心 | 解決方式 |

語音喚醒VT | 激活語音設備的口令 | 功耗、計算量、喚醒效果 | 低功耗芯片、計算量小(保證實用性)、喚醒詞長度合適 |

回聲消除echocancelling | 播放聲音的同時拾音 | 要和智能設備的音響效果之間平衡、音響與麥克風距離 | 算法的SDK、硬件7mic設計 |

低信噪比signaltonoiseratio,SNR和混響reverberation | 噪音環境下提升語音質量 | 高靈敏度麥克風SNR降低家庭場景中的墻壁反射形成的混響 | 麥克風陣列、波束形成/DNN |

雞尾酒會問題cocktail-partyproblem(語音分離) | 多人說話情況下的語音分離 | 多聲源情況下語音識別困難、語音分離 | 波束形成、DNN |

語音激活檢測VAD | 什么時候有語音,什么時候靜音 | SNR下降劇烈 | DNN(深度神經網絡) |

數據來源:公開資料整理

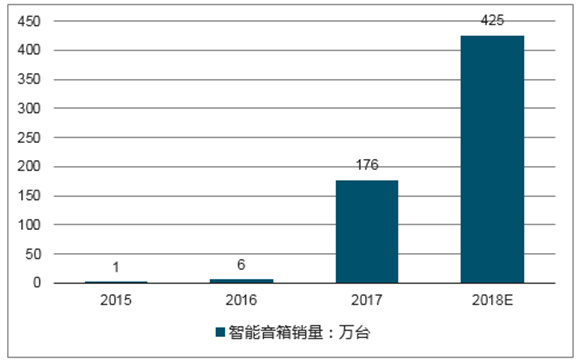

整個行業處于形成期向成長期過度階段,未來市場仍有巨大發展空間。

中國智能音箱銷量(萬臺)

數據來源:公開資料整理

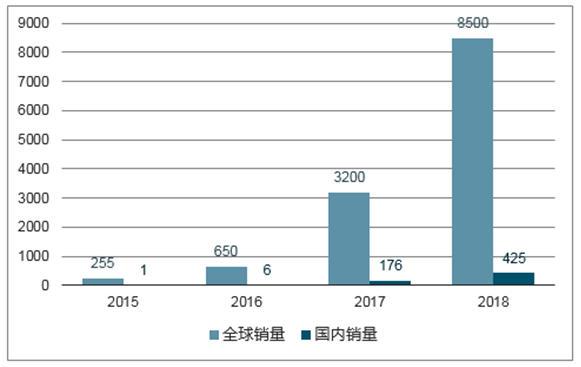

國內外智能音箱銷量對比(萬臺)

數據來源:公開資料整理

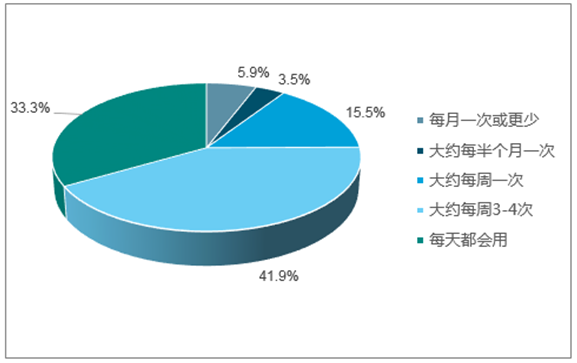

2018年中國智能語音助手用戶使用頻率

數據來源:公開資料整理

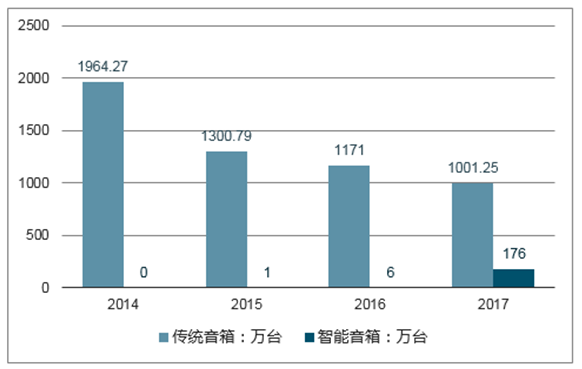

國內智能音箱與傳統音箱銷售情況

數據來源:公開資料整理

2017年中國智能音箱市場滲透率不足1%,而美國滲透率約16%,差距明顯。主要原因是:美國注重客廳文化,經常在家里舉行聚會或者party,音箱是他們客廳場景的標配。而國內大家更喜歡在室外聚會,音箱不是國內的客廳標配。國內的“云端服務”分散且數據不共享。智能音箱通過語音喚起內容服務,但在國內,外賣、音樂、電商、視頻、社交、打車等垂類服務較為分散,內容服務的開發力度仍然不夠。

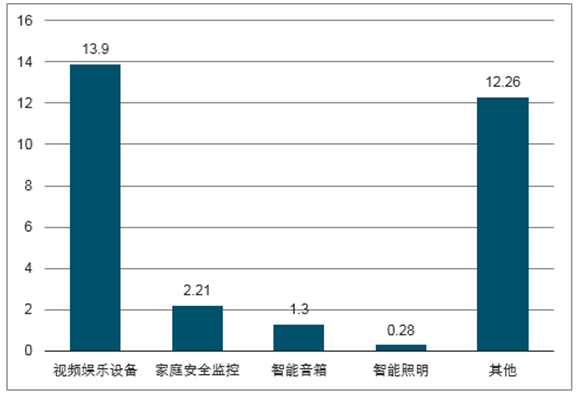

2018年第一季度中國智能家居設備出貨量(百萬

數據來源:公開資料整理

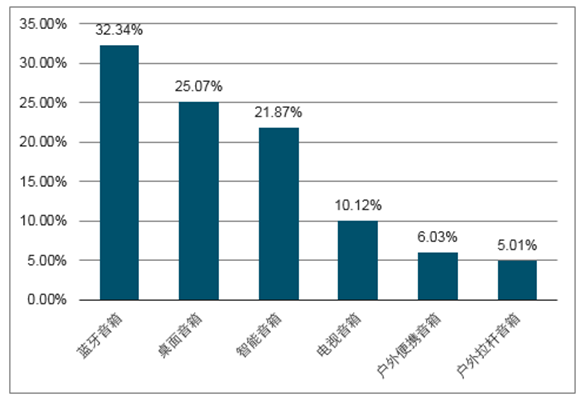

盡管目前中國市場智能音箱滲透率不到1%,但據數據顯示2017年中國智能音箱關注度以21.87%躍居音箱市場第三,說明智能音箱市場具有良好的發展前景,后續增長空間廣闊,看好整個智能音箱產業鏈機會。

2017年多媒體音箱類型關注度

數據來源:公開資料整理

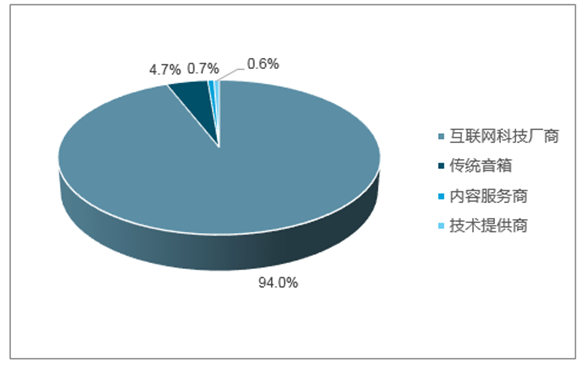

目前智能音箱行業主導為市場占比94%的互聯網科技廠商,內容服務提供商分別只占了0.7%和0.6%。AI音箱價格競爭激烈,小米小愛mini促銷價僅99元,小度智能音箱嘗鮮價僅89元,天貓精靈2017年雙11折扣價僅99元實現單日百萬銷量。

2017年智能音箱廠商占比

數據來源:公開資料整理

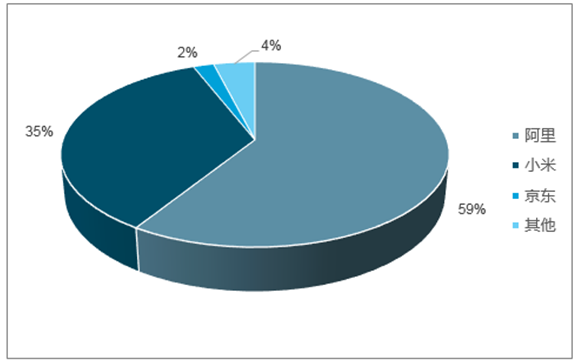

2018年第一季度中國智能音箱市占率

數據來源:公開資料整理

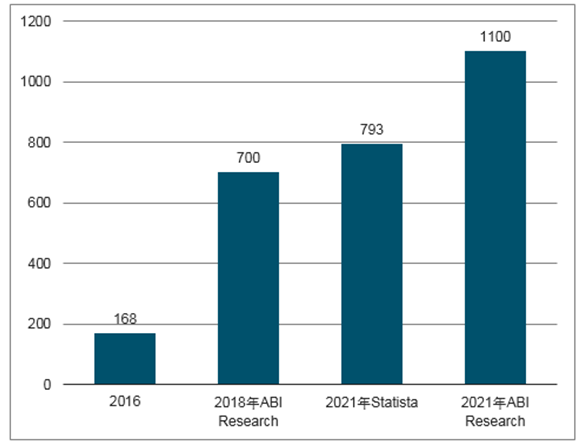

全球智能家居市場在2018年達到700億美元,2021年突破千億美元。智能音箱廠商期望通過低價促銷方式拉高智能音箱在中國的滲透率,以智能音箱為入口,打開整個智能家居市場,布局完整的智能家居生態圈。

全球智能家居市場規模及預測(億美元)

數據來源:公開資料整理

智能家居場景主要包括開放空間的客廳場景、協作空間的廚房場景以及私密空間的臥室場景。人們使用智能音箱的場景客廳場景占52%,廚房場景占24%,臥室場景占12%。

智能音箱使用場景比例分布

數據來源:公開資料整理

我們發現在家居場景中僅僅是家居產品的啟動至少需要兩個步驟,部分無遙控產品更需要使用者移動到產品前才能進行操作。操作過程中使用的功能越多,操作方式越復雜,而且操作時要求使用者同時用到手和眼,這些都是現在家居產品的潛在痛點。

主要場景家居痛點

家居產品 | 電視 | 燈 | 插座 | 空調 | 掃地機器人 |

操作方式 | 遙控器 | 近場 | 近場 | 近場、遙控器 | 近場 |

喚醒/ 關閉步驟 | 找到遙控 打開電視 | 找到開關 打開/關閉 | 靠近插座 找到開關 打開/關閉 | 1.靠近空調打開/關閉 2.找到遙控打開/關閉 | 靠近掃地機器人 打開/關閉 |

功能操作 | 功能多、操作復雜 | 功能少、操作簡單 | 功能少、操作簡單 | 功能多、操作復雜 | 功能少、操作簡單 |

控制要求 | 觸摸要求 視覺要求 | 觸摸要求 視覺要求 位置移動 | 觸摸要求 視覺要求 位置移動 | 觸摸要求 視覺要求 | 觸摸要求 視覺要求 位置移動 |

數據來源:公開資料整理

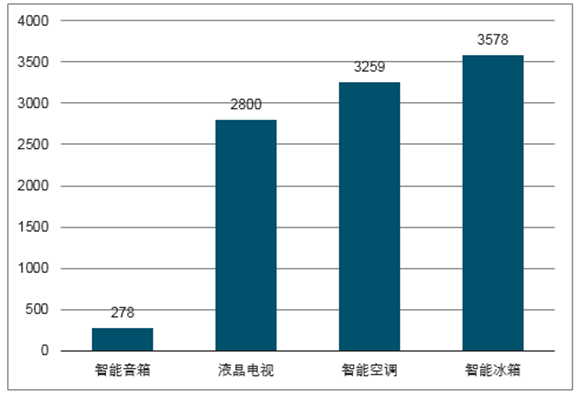

智能音箱的平均價格僅售278元,且由于國內市場互聯網科技廠商目前智能音箱的主要推廣方式是價格戰,預測未來價格只低不高。全球液晶電視均價最低的中國,價格約合人民幣2800元左右,是智能音箱均價的近10倍;其他不具備語音特性的高滲透率家居產品,例如空調,根據數據顯示線上空調均價為3259元,是智能音箱均價的11.7倍。綜合來看,低售價、小體積、輕質量是智能音箱能覆蓋整個家庭場景的核心優勢。

國內智能家居均價(元)

數據來源:公開資料整理

國內外AI音箱技能分布大致相同,即主要技能數量較少,次要技能和附加技能占據較大比重。盡管目前市場上的智能音箱技能數量很多,但單從類別來看,大部分技能很少有人關注和使用,部分技能甚至無人使用。

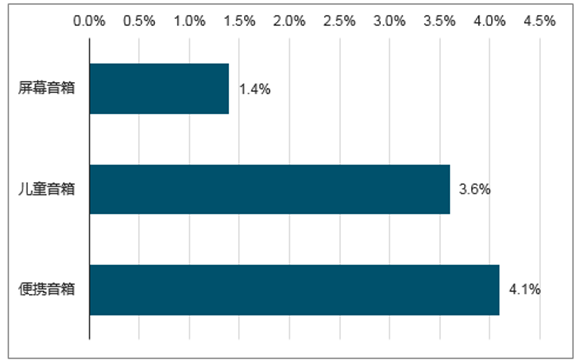

2017年國內智能音箱差異化細分市場占比

數據來源:公開資料整理

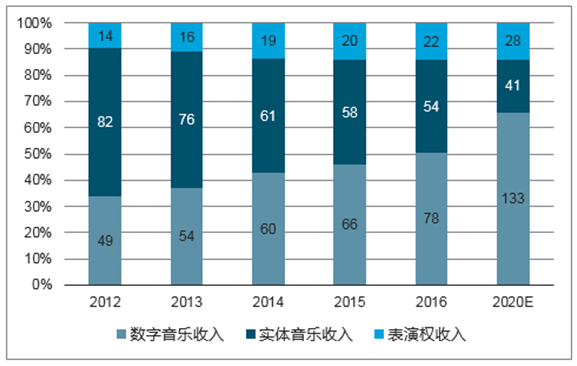

音樂市場規模的高速發展是消費者對音樂的需求增長體現,也說明智能音箱線上音樂市場規模之大。

全球數字音樂行業收入規模及預測(億美元)

數據來源:公開資料整理

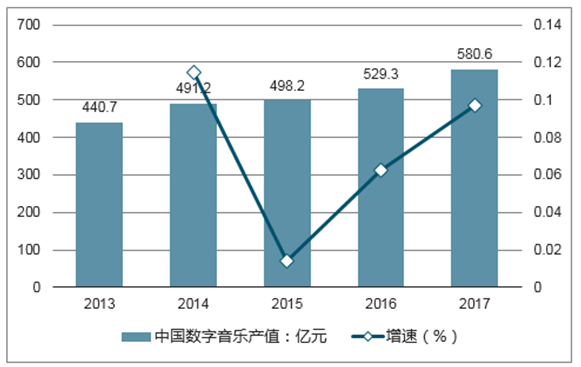

中國數字音樂產值及預測

數據來源:公開資料整理

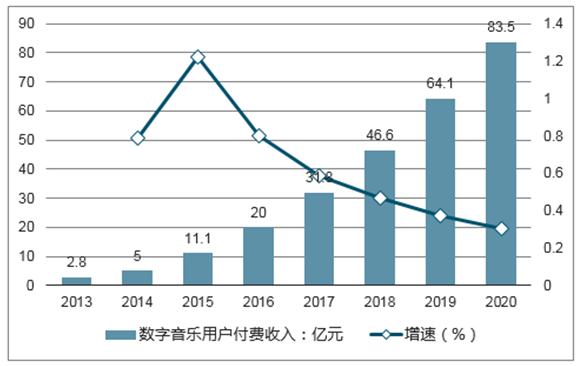

2012-2020年中國數字音樂用戶付費收入規模及預測

數據來源:公開資料整理

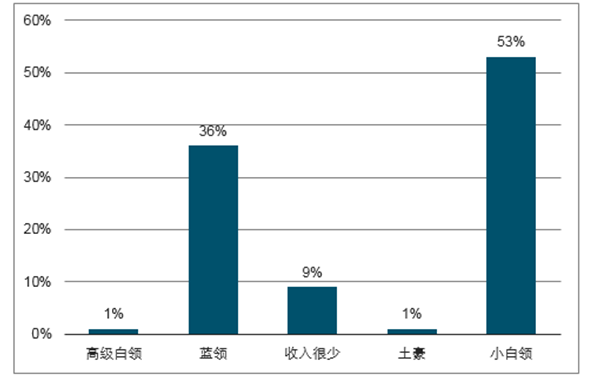

次要技能中以新聞、搜索、購物等技能為主,是因為我國智能音箱用戶以小白領、藍領等人為主,這類人比較關注新聞、搜索、購物等。

2017年國內智能音箱用戶屬性

數據來源:公開資料整理

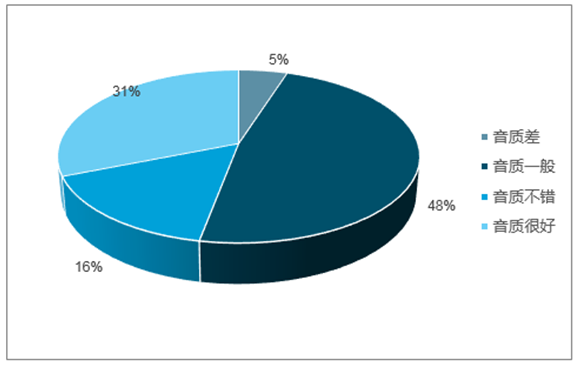

擁有更好的音質和更豐富的音樂內容是廠商初期競爭優勢要點,根據我們抓取的數據,關于音樂類技能評論中,有682條評論提到了音質問題,其中只有213條評論認為目前智能音箱的音質很好,大部分的人認為音質一般。

音質評論占比

數據來源:公開資料整理

不同于智能手機,有消費能力的年輕人更愿意購買更貴的手機,在智能家居尚未普及的中國,智能音箱并非剛需產品,因此過高的價格會降低產品銷量。

國內外主要智能音箱產品最高、最低價對比

智能音箱廠家 | Amazon | GoogleHome | 東京京東 | 小米小愛同學 | 天貓精靈 | 百度小度 |

系列產品最低售價 | 39.99美元 | 49美元 | 79元 | 99元 | 89元 | 89元 |

系列產品最高售價 | 249.99美元 | 349美元 | 1899元 | 299元 | 499元 | 1699元 |

數據來源:公開資料整理

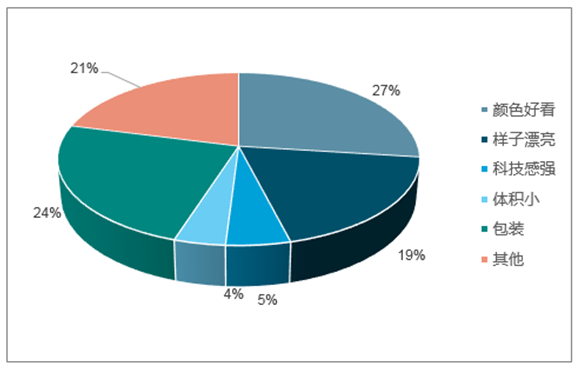

智能音箱外觀不可忽視,高達9.5%的評論提到了外觀,技能相差不大時外觀或成有力競爭優勢。根據所抓取的評論,共有594條評論提到了智能音箱的外觀,占整體評論數的9.5%,這一比重僅次于用戶關于音樂的評論數。說明用戶對智能音箱的外觀關注度較高。

不同外觀評價占比

數據來源:公開資料整理

智能音箱適用于大部分消費群體,潛在市場規模大,針對不同用戶群體的待開發技能流量紅利十分可觀。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國AI音箱行業市場全景調研及產業需求研判報告

《2026-2032年中國AI音箱行業市場全景調研及產業需求研判報告》共十四章,包含AI音箱遠程控制關鍵服務商分析,2026-2032年中國AI音箱產業運行趨勢分析分析,2026-2032年中國AI音箱產業投資規劃建議研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢