2017年,我國新能源汽車銷量達77.7萬輛,同比增長53.3%。據預測,今年此數據將突破百萬輛;到2020年,新能源汽車銷量有望達到200萬輛。伴隨國內新能源汽車的快速發展,動力電池作為新能源車的核心部件正日益走俏,鋰、鈷等原材料價格持續上漲。調查數據顯示,鈷作為動力電池的重要原料,在三元電池成本中的占比約為13%。鈷的價格為20萬元/噸,目前的價格已超過60萬元/噸,兩年時間價格上漲約3倍。這也直接促使動力電池價格提升。

進入2018年后,我國新能源汽車的銷量增長已開始從政策拉動逐步轉向市場拉動。“當前國內動力電池企業正在積極調整企業的發展策略以應對激烈的市場競爭。提升產品能量密度、擴充產能規模、加大研發投入、建設智能產線提升生產效率等系列措施將會進一步促進動力電池產業鏈上下游不斷降低成本。”汽車已成為鋰電池最大的市場,但仍處在萌芽期。隨著新能源汽車的銷量提升,動力電芯已經超越3C電芯和儲能電芯,成為鋰電池的最廣應用場景。

隨著電池企業產量提升、生產規模的擴大、標準化程度的提高,動力電池的成本也隨之降低。業內有預測稱,未來10年,動力電池仍將以三元電池為主,同時向高鎳和新體系電池方向發展。到2020年,動力電池的能量密度如提升至220Wh/公斤,系統成本預計會下降到1元/wh,純電動A級整車的價格也將從目前的20萬元區間下降到15萬元左右。對此,威爾森也認為,隨著企業產能規模擴大,電池技術進步,電池系統成本將會在2020年前保持每年約10%~20%的降幅,2020年后,降幅則約有5%~10%。動力電池的成本下降將極大拉低純電動的整車價格。電池將成為繼石油、存儲器外,下一個戰略級存儲市場。終極假設之下,全球年銷售8000萬臺電動車,單車帶電量40KWH,對應總電池需求3200GWH,0.5元/wh電芯成本之下,對應1.6萬億RMB;假設全球每天消費石油1億桶,按70美元/桶測算,全球石油市場約2.5萬億美金(合17.5萬億RMB);據推算2017年全球半導體營收4200億美元,其中DRAM、NANDFlash等存儲器約1300億美金(合9100億RMB)。

全球鋰電池分應用場景產值演變(十億歐元)

數據來源:公共資料整理

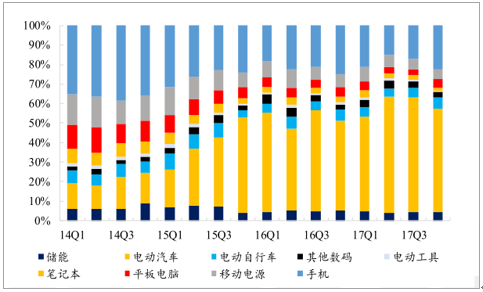

2014--2018年國內鋰電池產量分應用終端占比(%)圖

數據來源:公共資料整理

新能源電池上,預計2018-2020年新能源汽車動力電池需求復合增速45%動力電池裝機量增長迅猛。2018年1-8月新能源汽車裝機量23.50GWh,同比增長92.47%。其中,EV乘用車裝機量最大,以12.75GWh占比54.24%,同比增長106.15%。其中,8月鋰電裝機4.22GWh,同比增長43.19%,環比增長了14.18%。

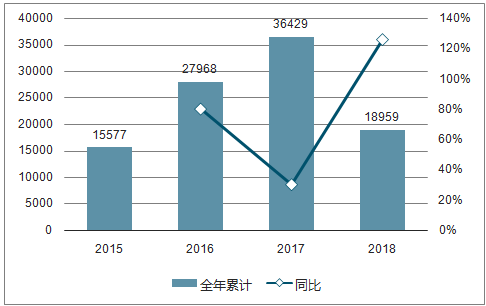

2015-2018(1-7月)國內動力電池裝機量(MWh)

數據來源:公共資料整理

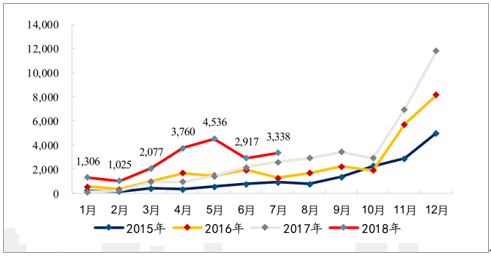

2015-2018(1-7月)年逐月動力電池裝機量(MWh)

數據來源:公共資料整理

2025年以前,新能源車主要依靠電池成本,以及續航能力的提升,來接近或達到傳統燃油車的產品競爭力水平;而到2025年及以后,新能源車正向開發產品會越來越多地推向市場,更多新技術將應用于新能源車,如固態電池、高功率電機、智能互聯等,新能源車的競爭力也將隨之超過燃油車。

新能源車的推廣也帶動著電池業的發展,隨著國家經濟的提升,追求環保的大部分人會來購買新能源車。目前國家對新能源車的補貼,也讓其家庭負擔減小,也會吸引一部分人來購買新能源車。可見新能源電池的市場發展空間有很大的提升空間。

據數據調查顯示,目前電池主要來源:寧德時代2018年動力鋰電池裝機量占據了半壁江山,占比達49.5%,第二名是比亞迪,占比達到19.8%,第三名為國軒高科,占比達到8.7%。真三大生產商占據了大部分的市場份額。2018年動力電池企業毛利率將由目前的30%左右下降到20%左右。

相關報告,智研咨詢發布的《2019-2025年中國新能源汽車行業市場行情動態及投資前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

中國新能源汽車市場全景調研及發展戰略研判報告(2026版)

《中國新能源汽車市場全景調研及發展戰略研判報告(2025版)》共十章,包含中國新能源汽車主要企業分析,中國新能源汽車投融資及預測,中國新能源汽車發展戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢