我們認為“在線教育”與“互聯網教育”是同一概念,在線教育直接理解就是基于互聯網的教育,帶有明顯的互聯網基因。而對于“教育信息化”,我們認為教育信息化更偏向于toB的系統設備進校,而在線教育更突出的是toC端的內容教學及教學平臺,依托PC端和移動端,但未來我們認為教育信息化與在線教育在技術以及內容上都會有一定的融合。

在線教育與教育信息化區別

項目 | 在線教育 | 教育信息化 |

商業模式 | TOC:直接面向最終消費者 | TOB:主要面向學校、機構及政府等 |

輸出內容 | 更強調教學內容 | 主要是助學系統,帶來教學效率的提升 |

收費 | 按課時、資源收費,或在線工具的月度或年度會員費 | 按系統收費,單套系統收費不菲,多有政府補貼 |

核心競爭力 | 營銷能力、師資及課程內容 | B端渠道資源 |

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國在線教育市場供需預測及投資戰略研究報告》

線下培訓與在線教育區別

項目 | 線下培訓 | 在線教育 |

內容 | 學科、素質、職業教育等,在線還有純平臺以及純工具 | |

場景 | 周內晚上或周末長時間段,空間限定 | 更加碎片化的時間,空間自由選擇(打破資源地理分布不均) |

師資 | 全職為主 | 兼職為主 |

管控 | 面授課程教師直接管理學生,對于學生自我驅動要求相對弱 | 對于自我驅動要求較高,教師對學生把握力較弱 |

數據來源:公開資料整理

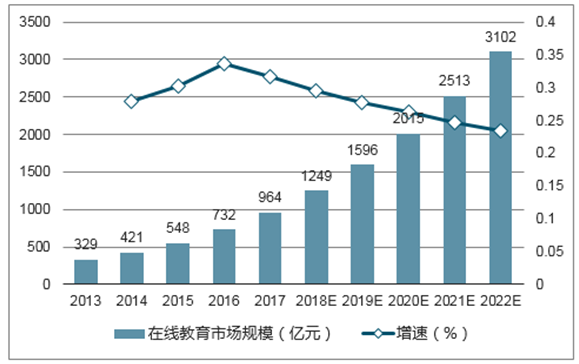

2017年國內在線課外輔導及備考市場規模為964億元,預計2022年將達3,102億元,復合增長率為26.3%。

按營收計的中國在線教育市場規模(2013~2022E)

數據來源:公開資料整理

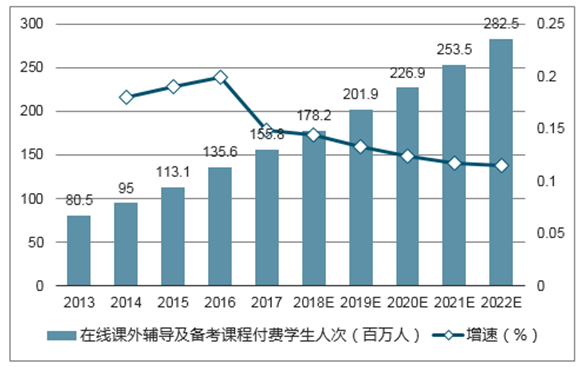

2017年在線課外輔導及備考課程付費學生人次為1.56億人次,2022年將達2.83億,復合滲透率提升速度為12.6%。

2013~2022E中國在線課外輔導及備考的歷史及預期總付費學生人次

數據來源:公開資料整理

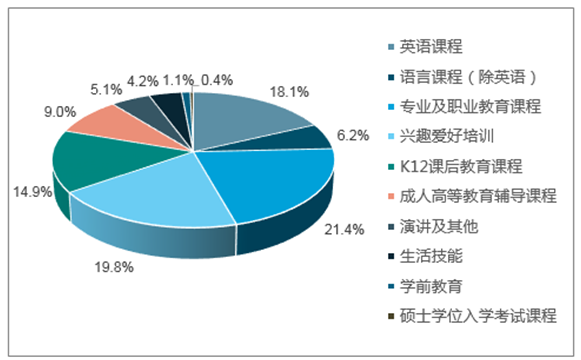

2017年在線教育中專業及職業教育課程占在線教育份額最大,達21.4%,其次是興趣愛好培訓、英語課程以及K12課后教育課程。

2017年中國交易價值計的課程種類

數據來源:公開資料整理

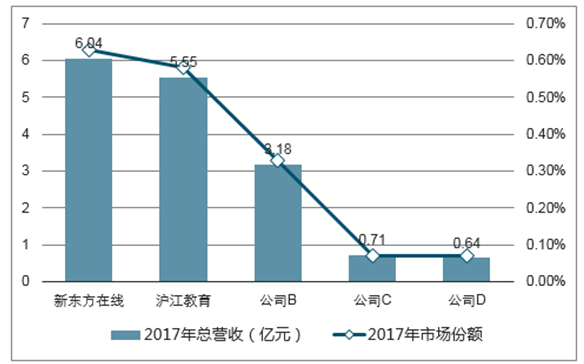

2017年前五大綜合在線教育公司的總營收為16.12億元,合計市場份額為1.67%。新東方在線營收規模最大,2017年營收為6.04億元,市場份額也僅占0.63%;其次是滬江教育科技,2017年營收為5.55億元,市場份額為0.58%。

按營收計在線教育前五大公司(2013~2022E)

數據來源:公開資料整理

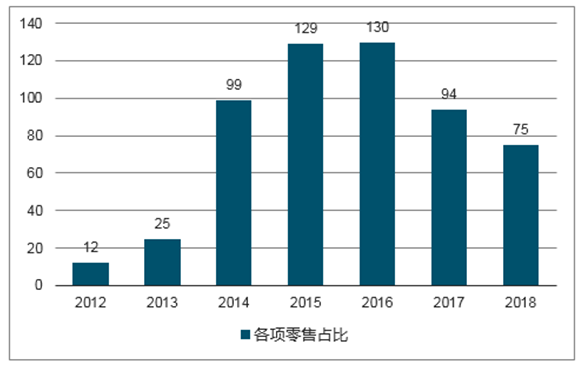

K12/職業培訓/語言學習一直是最熱的投資領域,2012~2018年合計投融資事件分別為128/112//101件,占比分別為23%/20%/18%。相比與其他行業,兒童早教領域的投融資事件不降反升,從2016年的10件增加到2018年截至目前的17件。

按年份劃分在線教育投融資事件(次)

數據來源:公開資料整理

總體而言,在線教育是一個經過長期生長和市場檢驗的行業,隨著技術和用戶的逐步積累,市場整體開始步入初步成熟期。在這個階段,市場對教學內容研發能力強、擁有相應資格資質、技術研發能力和運營服務水平更好的產品和服務開始有較強的付費意愿。市場進入價值收割期,各方面資質較為優秀的企業將在未來一段時間脫穎而出。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國在線教育行業市場發展規模及投資機會分析報告

《2026-2032年中國在線教育行業市場發展規模及投資機會分析報告》共十六章,包含2026-2032年在線教育行業投資建議,2026-2032年中國在線教育行業投資要點及策略分析,在線教育行業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢