海軍是以艦艇部隊為主體, 主要在海洋作戰的軍種。 現代海軍具有在水面、水下、空中及對岸實施攻防作戰的能力,有的還具有戰略核突襲能力。海軍一般包括潛艇部隊、水面艦艇部隊、海軍航空兵、海軍岸防兵、海軍陸戰隊等兵種以及偵察、觀通等專業勤務部(分)隊。

2015年《中國的軍事戰略》白皮書首次提出,要逐步實現近海防御型向近海防御與遠海護衛型結合轉變,構建合成、多能、高效的海上作戰力量體系,提高戰略威懾與反擊、海上機動作戰、海上聯合作戰、綜合防御作戰和綜合保障能力。

目前,全球范圍內擁有深藍海軍的國家包括美國、英國、法國、俄羅斯等, 韓國、日本擁有準深藍海軍,具備較強的遠洋獨立作戰能力, 印度、中國等國家正處于從綠水海軍向深藍海軍的轉型期。

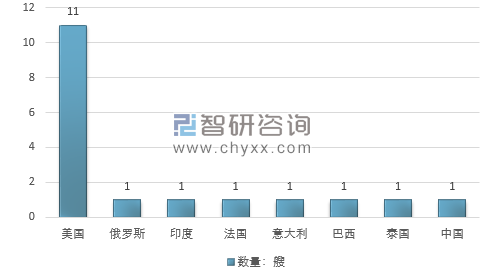

世界主要國家現役航母數量統計

資料來源:智研咨詢整理

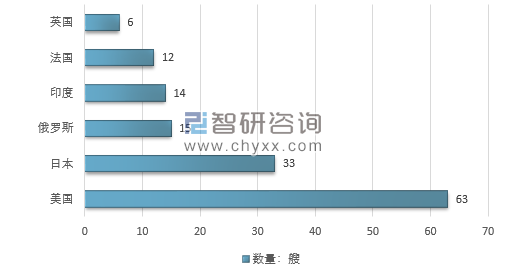

2017 主要國家現役驅逐艦數量分析

資料來源:智研咨詢整理

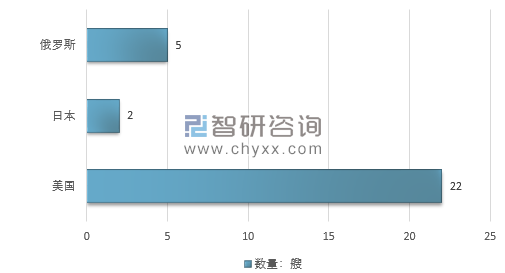

2017 主要國家現役巡洋數量分析

資料來源:智研咨詢整理

2007-2017年中國海軍裝備數據一覽:艘

年份 | 航母 | 驅逐艦 | 護衛艦 | 輕護艦 | 兩棲運輸及坦克登陸艦 | 中型登陸艦 | 常規潛艇 | 攻擊核潛 | 戰略核潛 | 導彈艇 | 合計 |

2007年 | - | 29 | 45 | - | 26 | 28 | 54 | 5 | - | 45 | 232 |

2008年 | - | 27 | 48 | - | 27 | 28 | 54 | 6 | - | 70 | 260 |

2009年 | - | 25 | 49 | - | 27 | 28 | 54 | 6 | - | 85 | 274 |

2010年 | - | 26 | 53 | - | 27 | 28 | 49 | 5 | - | 86 | 274 |

2011年 | - | 26 | 53 | - | 28 | 23 | 48 | 5 | - | 86 | 269 |

2012年 | 1 | 23 | 52 | - | 29 | 26 | 49 | 5 | - | 85 | 270 |

2013年 | 1 | 24 | 49 | 8 | 29 | 28 | 51 | 5 | - | 85 | 280 |

2014年 | 1 | 21 | 52 | 15 | 29 | 28 | 53 | 5 | - | 86 | 290 |

2015年 | 1 | 23 | 52 | 23 | 30 | 22 | 57 | 5 | 4 | 86 | 303 |

2016年 | 1 | 31 | 56 | 23 | 34 | 21 | 54 | 5 | 4 | 88 | 317 |

2017年 | 1 | 28 | 51 | 28 | 33 | 23 | 47 | 5 | 4 | 86 | 306 |

資料來源:美國國防部《中國軍力報告》 智研咨詢整理

中國和國外海軍裝備行業SWOT對比

優勢: 中國海軍裝備更新換代加速。2015年以來,中國海軍由近海防御發展為近海防御與遠海護衛結合型,海軍裝備也不斷升級更新,取得了重大進展。

劣勢:在研發設計、配套設備、制造效率等方面,我國與美國、韓國、新加坡等國家還有一定差距。我國海軍同類型艦艇總噸位遠不及美國,作戰艦艇實力存在較大差距。中國結構偏近海防御,艦艇平均噸位小,且航母、兩棲艦、潛艇在數量、性能上與美國差距較大,無法正面對抗。

機會:我國海軍特定裝備建設受到重視。母、驅逐艦等大中型艦艇數量建設受到重視。大中型艦艇是一國海軍由近海走向遠洋的關鍵,為實現海軍戰略遠洋化轉型。

威脅:考慮到美國特朗普政府大規模擴張海軍的政策,如中國海軍建設進程放緩,我國海軍裝備行業與國外海軍裝備行業差距可能進一步拉大。

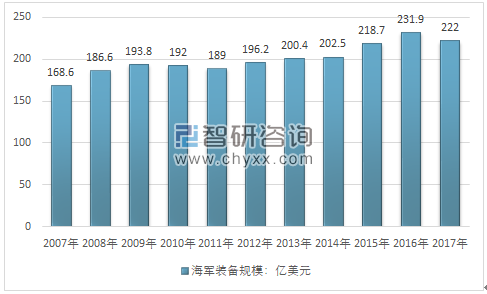

智研咨詢發布的《2019-2025年中國海軍裝備市場發展現狀與未來投資策略研究報告》內容指出:據測算,目前,國內海軍裝備行業市場規模約222億美元。近幾年我國海軍裝備行業規模情況如下圖所示:

2007-2017年中國海軍裝備行業市場規模情況

資料來源:智研咨詢整理

目前,海軍裝備規模主要分為海軍裝備制造規模和海軍裝備維護規模。2017年我國海軍裝備行業市場規模約222億美元,其中,海軍裝備維護規模約74億美元,海軍裝備制造規模約是海軍裝備維護規模的2倍,約148億美元。

2007-2017年中國海軍裝備行業市場細分規模情況

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國海軍裝備行業市場調查研究及發展前景展望報告

《2026-2032年中國海軍裝備行業市場調查研究及發展前景展望報告》共十章,包含中國海軍裝備行業重點企業分析,中國海軍裝備行業投資機會與風險分析,2026-2032年海軍裝備行業投資前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國造船行業產業鏈、市場現狀、造價指數、重點企業手持訂單情況分析:三大指標連續十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國支氣管鏡行業產業鏈圖譜、采購規模、競爭格局、獲批企業、主要上市企業對比及未來競爭趨勢分析:奧林巴斯市場占有率高達31.49%[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中國智慧出行行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判(附主要企業介紹、競爭格局、TOP企業訂單量、代表企業經營現狀)[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國稀土拋光粉行業政策、供需情況、市場規模、重點企業及前景展望:全球稀土產量39萬噸,中國占比69.2%為稀土拋光粉行業提供原料保障[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國水下清洗機器人行業政策匯總、產業鏈、市場規模、供需情況、競爭格局、發展趨勢:國產水下清洗機器人加速崛起,行業規模持續擴容[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)