財產保險是指投保人根據合同約定,向保險人交付保險費,保險人按保險合同的約定對所承保的財產及其有關利益因自然災害或意外事故造成的損失承擔賠償責任的保險。

我國財產險自 1979 年恢復業務以來,已歷經了恢復期、分業成長期、快速發展期和調整優化期四個發展階段,目前仍處在滲透低增速快,行業集中度較高的發展階段。

經濟發展的的快速,使我國保險需求處S曲線高增長環節,購買力上升激活業務增長潛力,產業政策奠定發展基調,塑造產業格局。據數據調查顯示,2017 年末我國產險公司保費收入為 10542 億元,占GDP1.27%,占比較低。

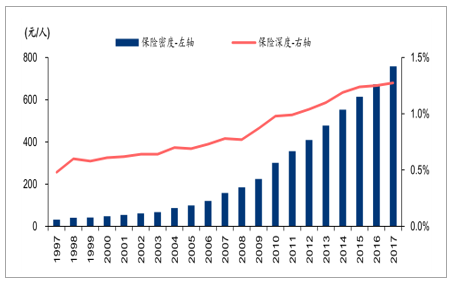

在1979 年 10 月,央行頒布《關于恢復國內保險業務和加強保險機構的通知》,對恢復國內保險業務和設置保險機構做出部署,同年推出企財險、貨運險和家庭財產保險三個險種,保險業以財險為著手點開始恢復業務。截至1995年,我國財產保險密度達到 47.44 元/人,財產保險市場初步形成。截至2002年末,我國共有19家財產保險公司,保險密度為 60.35元/人,足見財險公司實力逐漸提高,穩步發展。2002 年保險法放寬對保險公司分業經營的限制,允許財產險公司進入短期健康險和意外傷害保險領域,財產保險公司經營自主權提高,在該階段我國財產保險發展迅速。2015年至今,互聯網保險公司發展迅速,保險創新層出不窮,財產保險迎來轉型發展新契機。

我國財產險發展歷程圖

數據來源:公共資料整理

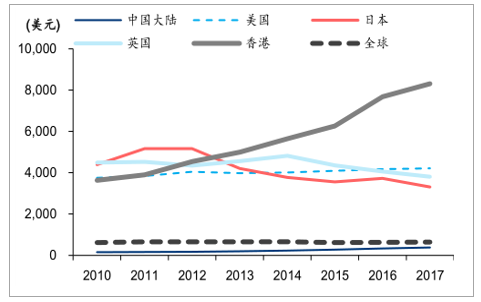

目前財產險現狀是發展程度較低,增長潛力充足。根據數據調查顯示,我國2017年保費深度為4.57%,保費密度為 384 美元,不僅低于美國日本英國等發達國家,也低于全球平均水平,和較發達的市場還有很大差距。從保險密度上看,我國保險密度分別為美國、日本、英國和全球的 9.2%、11.6%、10.1%和 59.1%;從保險深度來看,我國保險對 GDP 貢獻程度處于低位,與美國、日本、英國和全球的水平相差 2.53pct、4.02pct、5.01pct 和 1.56pct。保險市場發展程度相對較低,我國保險市場仍有較大潛力空間。

主要國家保費深度圖

數據來源:公共資料整理

主要國家保費密度圖

數據來源:公共資料整理

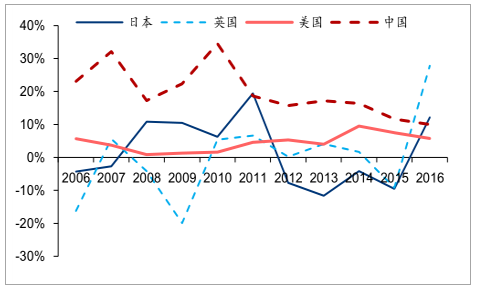

2017年我國財險保費為10541億元,占GDP的 1.27%,保費規模年化復合增長率為 18.18%,增長速度常年領先部分歐美發達國家,發展態勢良好。

財險保費增長速度圖

數據來源:公共資料整理

財產險行業集中度與業務集中度較高。根據調查數據顯示,截至2018 年5月,共有87 家財險公司公布原保費收入業績,人保、平安和太平洋財險原保費收入約占整個市場的63.88%,HHI 指數為 1726,市場處于低蘼占Ⅰ型階段,較為集中。車險占據我國財產保險總收入的近 3/4,財產保險市場車險中一家獨大。

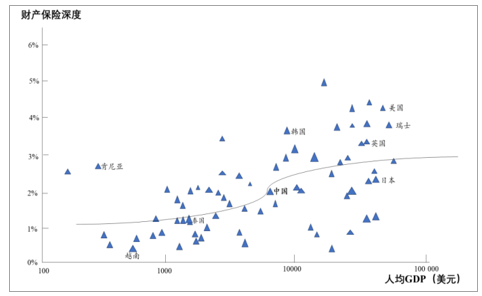

經濟發展提升財險空間,潛力充足均保險發展與人均GDP發展的“S”規律。在當前研究中,經濟對保險的促進作用基本得到認可,在學術界已得出一個國家和地區的保險深度和人均“GDP”之間存在著“S”型關系的結論,當一個國家人均 GDP 低于 1000 美元時,保險發展處于較低水平;當一個國家 GDP 超過 1000 美元時,保險深度增長開始加速,該國對保險業的需求迅速提高。當人均 GDP 接近 10000 美元時,保險需求增速達到最快,隨后 GDP 和其它自然資源增長限制,保險深度增速下降,到達一個較高的穩定狀態。根據數據顯示,我國 2017 年人均 GDP 為 8827 美元,財產保險增長潛力充裕。

財產保險深度與人均 GDP 的 的 S圖

數據來源:公共資料整理

財產增加促需求,購買力上升助發展。財產保險屬于對有型財富的補償,在風險發生后,可以通過保險金的賠付使生產快速恢復,實現經濟平穩發展。隨著人均 GDP 的增加,人們對財產的保障需求隨著提升,同時日益增長的居民財富降低了恩格爾系數,人們對保險的購買力增加,促進保險深度增長。法律健全促進責任險發展,投保意識助力保險規模增長。以美國為例,隨著法律的健全,法院對責任人賠償的判定和索賠要求金額增長迅速,為了防止因責任賠償而造成的破產風險,一般責任險的投保數量較多。2017 年一般責任險保費規模約占非壽險總量的 9.1%,為美國第四大非壽險險種。隨著經濟的發展,保險教育不斷深化,居民投保意識也將進一步提高,促進保費的增長。

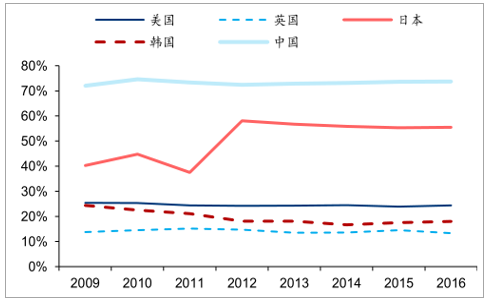

我國保險市場另一個驅動力是產業政策,國家政策的出臺和調整奠定產業發展基礎,促進保險業發展和轉變。產險壽險分業經營的模式,促進了保險公司專業化。個人代理人制度引進、資金運用政策放開、農業保險保費補貼、健康險稅優、相互保險和資管新規等政策,也在改變著保險發展進程。我國財產險第一大支柱是車險業務。

中外車險占比對比圖

數據來源:公共資料整理

車險收入與增速圖

數據來源:公開資料整理

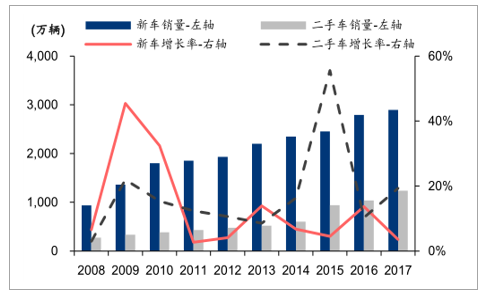

新車降量二手車增量,保有量增速放緩。近年來隨著中國經濟增長,新車銷售量穩步增長,增速放緩。2017 年新車銷售量為2894 萬輛,增長率下降到3.6%,為近年來較低水平。

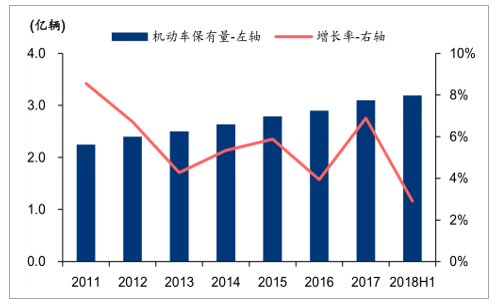

二手車市場自2017 年銷量達 1240 萬輛,同比增長 19.3%。因汽車所有權關系轉變并不會給汽車帶來新的保費收入,二手車增長不會帶來增量汽車保險需求,同時因為侵蝕新車市場,拖累保費增長。截至2018年6月底,我國機動車保有量為3.19 億輛,較年初增長 2.9%,增速較為緩慢。

新車和二手車銷售量圖

數據來源:公共資料整理

汽車保有量圖

數據來源:公共資料整理

在財產險中,商車費改主要采用增加價格靈活性的方式,激勵人們安全駕駛,降低保費價格,增加賠付率,讓利投保人。2018 年 8 月 1 日起,《關于商業車險費率監管有關要求的通知》正式生效,要求財險公司報給銀保監會的手續費用需要與實際使用的費用保持一致,即“報行合一”。上報范圍也由之前綜合成本率、綜合費用率、未決賠款準備金提轉差率三個指標,擴大至手續費,服務費、推廣費、薪酬、績效、獎金、傭金等具體細項費用。提高了財產保險公司透明程度,降低個別保險代理人返還傭金換取保費市場的空間,促進行業良性發展。

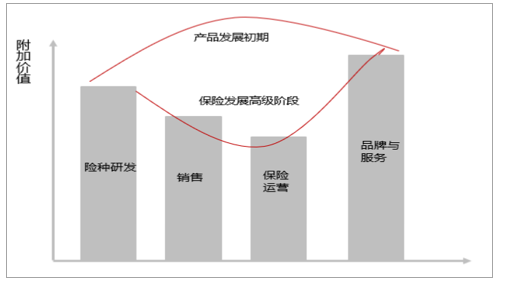

保險產業微笑曲線

數據來源:公共資料整理

寶箱產業目前占據微笑曲線兩端,研發服務驅動盈利增長。財產保險業價值鏈和一般產業價值鏈有一定的共性,包括險種開發、銷售、保險運營和保險品牌經營與服務四個部分,也是保險產業價值創造的過程。在保險發展初期,市場規模較小,保險產品供不應求,利用現有成型險種,專注保險銷售和運營業務可以給公司帶來良好的收益。在保險發展成熟階段,附加價值隨產業鏈呈微笑形狀。隨著產險公司增多,產品市場競爭加劇,保險銷售和保險運營業務的附加價值降低,險種開發和品牌服務給保險客戶差異化服務,更容易占領市場,業務附加值較高。保費透明程度高,行業價格趨同。行業費率趨于穩定,成本控制提供持續增長力。

相關報告:智研咨詢發布的《2019-2025年中國財產保險行業投資分析與投資決策咨詢報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國造船行業產業鏈、市場現狀、造價指數、重點企業手持訂單情況分析:三大指標連續十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國支氣管鏡行業產業鏈圖譜、采購規模、競爭格局、獲批企業、主要上市企業對比及未來競爭趨勢分析:奧林巴斯市場占有率高達31.49%[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中國智慧出行行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判(附主要企業介紹、競爭格局、TOP企業訂單量、代表企業經營現狀)[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國稀土拋光粉行業政策、供需情況、市場規模、重點企業及前景展望:全球稀土產量39萬噸,中國占比69.2%為稀土拋光粉行業提供原料保障[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國水下清洗機器人行業政策匯總、產業鏈、市場規模、供需情況、競爭格局、發展趨勢:國產水下清洗機器人加速崛起,行業規模持續擴容[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)