隨著汽車保有量的增加,汽車尾氣已經成為影響全球環境的重要因素,各國對汽車尾氣的處理日益重視。汽車尾氣的主要成分包括一氧化碳、未燃燒的烴類、氮氧化合物、二氧化碳、鉛、二氧化硫等有害物質。

汽車尾氣主要污染物

種類 | 濃度 |

一氧化碳 | (CO,0.5 vol.%) |

未燃燒的烴類 | (HC, 350vppm) |

氮氧化物 | (NOx,900vppm) |

二氧化碳 | (CO2,10 vol.%) |

鉛、二氧化硫等有害物質 | - |

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國車用催化劑行業市場競爭現狀及未來發展趨勢研究報告》

2017年全國機動車四項主要污染物排放總量為4359.7萬噸。其中,一氧化碳 (CO)3327.3萬噸,碳氫化合物(HC)407.1萬噸,氮氧化物(NOx)574.3萬噸, 顆粒物(PM)50.9萬噸。汽車是污染物排放總量的主要貢獻者,其排放的CO、HC、NOx、PM總排放量的分擔率均超過80%,分別為87.8%、84.1%、92.8%、95.8%。汽車 尾氣污染已成為我國空氣污染的重要來源,是造成環境空氣污染的重要原因。

2017年機動車尾氣污染主要毒性物質排放量(萬噸)

數據來源:公開資料整理

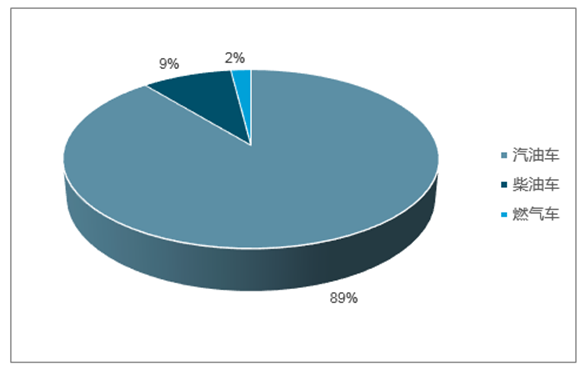

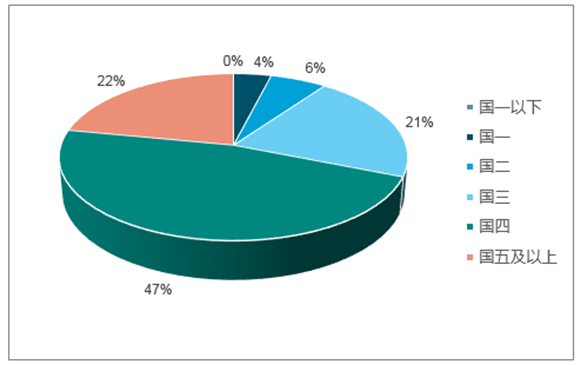

2017年全國汽車保有量中,汽油車為18536.3萬輛,占比為89.0%,柴油車為1956.7 萬輛,占比為9.4%,燃氣車為333.1萬輛,僅占1.6%。以汽油、柴油為燃料的車型 在保有汽車中仍然是主流。按照排放標準分類,達到國五及以上標準的汽車僅占汽 車總保有量的22.0%,國三及以下標準的車輛占比仍有30.5%。

2017年我國按燃料類型汽車保有量結構

數據來源:公開資料整理

2017年我國按排放標準汽車保有量結構

數據來源:公開資料整理

除升 級油品質量外,汽車尾氣治理措施主要包括機內措施和機外措施。排氣后處理系統是指催化器、顆粒捕集 器等各種安裝在發動機下游的削減尾氣中污染物含量的裝置,包括TWC、SCR、DOC POC、DPF、GPF、ASC等。汽車尾氣中特定毒副物質,例如氮氧化物、一氧化碳和的碳 氫化合物等,經過汽車尾氣催化器,在催化劑的作用下發生化學反應,轉化成安全 或少量有毒物質,例如氧氣、氮氣、水蒸氣和二氧化碳。

汽油車和柴油車尾氣排放后處理技術

配置車型 | 技術 | 處理對象 | 原理/用途 |

汽油車 | TWC 三效催化器 | CO、HC、NOx | 當尾氣流經 TWC 時,涂層中的催化劑鉑和鈀就會促使 HC 與 CO 發生氧化反應生成水蒸汽與 CO2;銠催化劑促 使 NOx 發生還原反應生成氮氣和氧氣;在催化劑的作 用下,通過氧化反應可使顆粒物中的 SOF 轉化成 CO2 和 H2O。 |

GPF 汽油顆粒捕捉 器 | PM | 通過交替封堵蜂窩狀多孔陶瓷過濾體,排氣流被迫從 孔道壁面通過,顆粒物分別經過擴散、攔截、重力和 慣性四種方式被捕集過濾。 | |

柴油車 | DOC 氧化催化器 | CO、HC、SOF | 一般以金屬或陶瓷作為催化劑的載體,涂層中主要活 性成分是鉑系、鈀系等貴重金屬與稀有金屬,低溫下 促進尾氣中的 HC 和 CO 等與氧氣快速反應,生成無污 染的水和二氧化碳,此外 DOC 也能夠促進 NO 發生氧化 反應轉換成 NO2。 |

SCR 選擇性催化還 原器 | NOx | 通過尿素噴射系統(俗稱尿素泵)將 32.5%濃度的尿素 水溶液霧化后噴入排氣管中與發動機尾氣混合,尿素 水溶液經過熱解和水解反應生成氨氣(NH3),在催化 劑的作用下氨氣將柴油機尾氣中有害的氮氧化合物 (NOX)轉化為無害的氮氣(N2)和水。 | |

DPF 柴油顆粒捕捉 器 | PM | 通過載體孔內壁(帶微氣孔)具有的過濾特性來降低 排氣中顆粒物的捕集器。DPF 由柴油顆粒捕集器與再生 裝置組成,再生裝置是安裝于柴油車發動機排氣系統 中 DPF 之前,通過電加熱或將車用柴油噴入排氣管內 或燃燒一部分柴油提高 DPF 入口溫度,加快 DPF 載體 內部顆粒氧化反應的裝置。 | |

POC 顆粒氧化催化 器 | PM | 由一個新型的低溫涂層和一種稱作 ECOCAT 的金屬載體 構成。它可以減少 60%的顆粒物,低于 DPF 對顆粒物 90%的轉化率。 | |

氨泄漏催化器 | NH3 | 裝在 SCR 后端,通過催化氧化作用降低 SCR 后端排氣 中泄漏出的氨(NH3)。 |

數據來源:公開資料整理

汽車尾氣催化器主要由活性成分、載體、涂層和助劑組成。活性成分包括貴 金屬、非貴金屬和稀土摻雜型催化劑等,起到主要的催化作用。

柴油車與汽油車產生的尾氣污染物成分不同,尾氣處理需求各異。按燃料分 類,柴油車NOx和PM排放量較高,2017年其排放的NOx占汽車排放總量的68.3%,PM 超過汽車排放總量的99%;汽油車CO和HC排放量較高,2017年汽油車排放的CO占汽 車排放總量的85.0%,HC占比為73.5%。

據國 際汽車制造商協會統計,2017年全球汽車銷量達到9680萬輛,同比增長3.14%,其中, 乘用車銷量為7085萬輛,2010-2017年復合年均增長率為3.7%,商用車銷量為2595萬 輛,2010-2017年復合年均增長率為4.2%。據預測,因中國汽車市場增長趨緩, 2018年全球汽車銷量將僅微增。此外,2017年全球汽車產量為9730萬量,其中,乘用 車約占全球汽車產量的75.5%。

全球汽車產量結構

車輛類型(萬輛/年) | 地區 | 2015 | 2016 | 2017 |

輕型卡車 | 北美 | 1036 | 1100 | 1130 |

歐洲 | 178 | 198 | 207 | |

亞太 | 495 | 481 | 503 | |

其他 | 129 | 121 | 99 | |

乘用車 | 歐洲 | 1775 | 1810 | 1845 |

其他 | 5082 | 5429 | 5500 | |

重型車 | 北美 | 51 | 44 | 45 |

歐洲 | 38 | 41 | 42 | |

亞太 | 256 | 277 | 329 | |

其他 | 31 | 24 | 30 | |

全球汽車 | 合計 | 9068 | 9526 | 9730 |

數據來源:公開資料整理

我國汽車產量結構方面,商用車以柴油車為主,輕型柴油車占比較大;而乘用 車以汽油車為主,排量在1-2L的汽油乘用車是主流。尾氣催化器的裝配與汽車燃料 類型和排量等數據有一定的相關性,乘用車和商用車中汽油、柴油兩類車的具體體 量數據是測算催化材料市場容量的基礎。

從全球市場來看,由于歐美已經實行國六同等標準,不存在因排放標準升級 帶來的新增市場,其尾氣處理催化器使用的陶瓷載體主要是存量市場;而亞太和東 南亞、印度等有環保政策升級要求的其他地區,因排放標準升級導致催化裝置相應 升級,催化器數量增加或體積增加(對應催化劑用量增加),在原標準對應的存量空 間的基礎上,環保政策趨嚴為蜂窩陶瓷帶來了增量空間。以2017年的全球分地區的汽車產量為基 礎,結合車型排量數據,可以測算出全球蜂窩陶瓷存量市場空間為4.79億升,新增 市場空間為3.03億升,最主要的增量來自即將推行國六標準的中國。

全球陶瓷載體市場容量測算

車輛類型 | 地區 | 2017 年產量(萬輛) | 陶瓷載體需量(萬升) | |

存量 | 新增 | |||

輕型卡車 | 北美 | 1130 | 9040 | - |

歐洲 | 207 | 4140 | - | |

亞太 | 503 | - | 8048 | |

其他 | 99 | - | 1584 | |

乘用車 | 歐洲 | 1845 | 9594 | - |

其他 | 5500 | 14300 | 14300 | |

重型車 | 北美 | 45 | 2970 | - |

歐洲 | 42 | 2646 | - | |

亞太 | 329 | 5264 | 5264 | |

其他 | 30 | - | 1080 | |

全球汽車 | 合計 | 9730 | 47954 | 30276 |

數據來源:公開資料整理

如國六實施, 仍以2017年的汽車產量未測算基礎,蜂窩陶瓷的市場空間將達到1.5億升,國六標準 實施帶來的蜂窩陶瓷市場空間增量超過0.9億升,到2020年蜂窩陶瓷市場容量將達到 1.6億升。

中國陶瓷載體市場容量測算

單位:萬升 | 國五標準-2017 | 國六標準-2017 | 新增-2017 | 國六標準-2020 |

柴油商務車 | 1497 | 5989 | 4492 | 5989 |

柴油乘用車 | 22 | 88 | 66 | 326 |

汽油商務車 | 163 | 326 | 163 | 93 |

汽油乘用車 | 4487 | 8973 | 4487 | 9522 |

合計 | 6169 | 15376 | 9208 | 15931 |

數據來源:公開資料整理

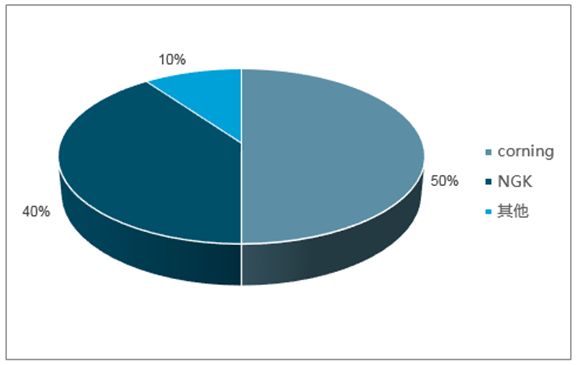

蜂窩陶瓷90%的銷售量被國外企業占據

數據來源:公開資料整理

以蜂窩陶瓷使用量為基礎,按照分子篩對 應每升蜂窩陶瓷涂覆用量約150g計算,考慮各地區執行率和實際應對方案差異,以 及各地區柴油車占比差異,按2017全球汽車產量數據測算,分子篩的存量市場空間 為1.19萬噸,新增市場空間超過存量市場空間,達到1.51萬噸。

全球分子篩市場容量測算

車輛類型 | 地區 | 2017 年柴油機體量 (萬臺) | 分子篩需量(噸) | |

存量 | 新增 | |||

輕型卡車 | 北美 | 226 | 2440.8 | - |

歐洲 | 149.04 | 1922.616 | - | |

亞太 | 301.8 | - | 3042.144 | |

其他 | 59.4 | - | 598.752 | |

乘用車 | 歐洲 | 922.5 | 4964.895 | - |

其他 | 880 | - | 3432 | |

重型車 | 北美 | 45 | 2004.75 | - |

歐洲 | 42 | 595.35 | - | |

亞太 | 329 | - | 7501.2 | |

其他 | 30 | - | 540 | |

全球汽車 | 合計 | 20465.8 | 11928.411 | 15114.096 |

數據來源:公開資料整理

以2017 年柴油車的產量為基礎進行測算,基于蜂窩陶瓷在柴油發動機方面的市場空間,按 照每升蜂窩陶瓷涂覆用量約150g分子篩計算,考慮實際執行因素,國六實施后分子 篩在中國將開拓6063萬噸的巨大市場,并且伴隨國六標準的階段性深入,分子篩的 用量也會相應增加,屆時市場需求將進一步兌現。此外,如考慮2020年底前要淘汰 的國三及以下排放標準的100萬輛營運中、重型柴油貨車以上,按照陶瓷載體3000萬 升的保守配置,以150g/L的涂覆率計算,對應的分子篩應在4000噸以上,則因兩項政 策驅動,國內分子篩的市場容量會超過1萬噸。

中國分子篩市場容量測算

單位:噸 | 分子篩需求量 | |||

2017 年產量測算 | 國五標準 | 國六標準 | 新增 | 國六標準-2020 年 |

柴油商務車 | 0 | 6019 | 6019 | 6019 |

柴油乘用車 | 0 | 44 | 44 | 47 |

合計 | 0 | 6063 | 6063 | 6066 |

數據來源:公開資料整理

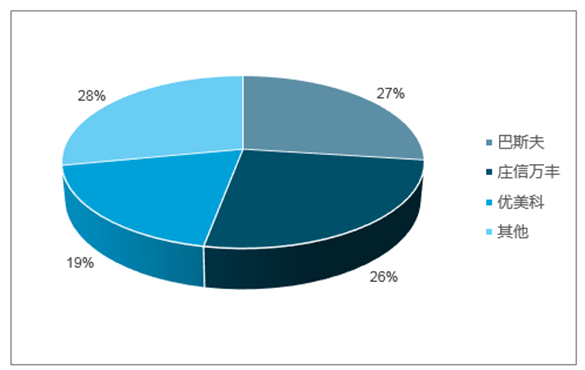

目前汽車尾氣催化領域呈 現寡頭壟斷競爭格局,莊信萬豐、巴斯夫、優美科占據全球市場份額超過70%,其 中莊信萬豐在柴油車尾氣催化領域優勢明顯,占據超過60%的市場份額,據此測算,在全球存量的1.2萬噸分子篩市場中,莊信萬豐占據7000余噸的份額,在新增 的1.5萬噸分子篩市場中,莊信萬豐將占據超過9000噸的市場份額。

汽車尾氣催化劑市場寡頭競爭格局

數據來源:公開資料整理

國六標準下,氧化鋁應用于汽油車的三效催化器,以及柴油車的DOC和DPF催化 器。以2017年國內汽車產量及蜂窩陶瓷測算數據為基礎,以100g/L的涂覆量測算氧 化鋁的市場空間,則我國汽車催化劑市場氧化鋁的市場容量為1.08萬噸。而國五標 準下只有汽油車三效催化器使用氧化鋁,以2017年數據測算存量市場空間為4650噸, 則國六標準實施將驅動氧化鋁獲取6108噸的新增市場空間,預計2020年中國市場氧 化鋁的市場容量將超過1.1萬噸。

中國氧化鋁市場容量測算

單位:噸 | 氧化鋁需求量 | |||

2017 年產量測算 | 國五標準 | 國六標準 | 新增 | 國六標準-2020 年 |

柴油商務車 | 0 | 1437 | 1437 | 1437 |

柴油乘用車 | 0 | 21 | 21 | 22 |

汽油商務車 | 163 | 326 | 163 | 346 |

汽油乘用車 | 4487 | 8973 | 4487 | 9522 |

合計 | 4650 | 10758 | 6108 | 11328 |

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國車用催化劑行業市場運行格局及發展趨向研判報告

《2025-2031年中國車用催化劑行業市場運行格局及發展趨向研判報告》共五章,包含車用催化劑市場發展分析,尾氣車用催化劑領先企業經營情況分析,中國車用催化劑行業前景展望與投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國造船行業產業鏈、市場現狀、造價指數、重點企業手持訂單情況分析:三大指標連續十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)