點播和直播是視頻云中最典型的兩種服務類型。直播與點播相比更具有實時性 和突發性,因而直播云服務對延時和首屏時間等指標更加敏感,對高并發和弱網環境下的穩定性也有著更高的要求。

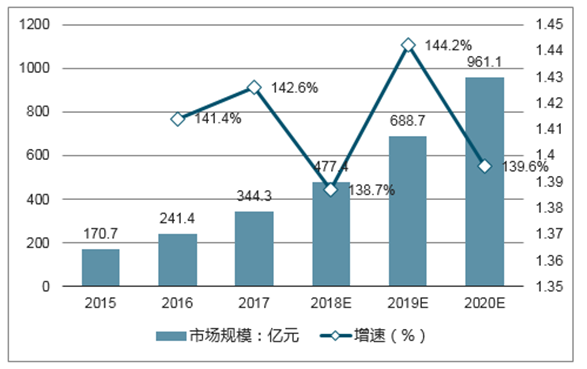

2017年中國視頻內容行業整體市場規模達到1215.2億元,同比增長 36.7%。泛娛樂直播、短視頻等細分領域的爆發不僅催生了大量的視頻流量需求,用戶對于低延時、零卡頓、首屏秒開等 的要求也變得越來越高。在線視頻領域激烈的市場競爭迫使企業快速更新迭代,以緊跟行業發展變化的節奏,為視頻云服 務的發展創造機遇。

2014-2020年中國視頻內容行業市場規模

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國視頻云服務行業市場競爭現狀及未來發展趨勢研究報告》

院調查顯示,2017年我國企 業應用云計算的比例已經達到54.7%。采用云計算的企業能夠從專業分工中獲得減少IT支出、實現資源共享和提高業務部 署速度等諸多好處,當前使用公有云服務的企業普遍考慮將更多業務向云計算遷移。

2015-2020年中國公有云服務市場規模

數據來源:公開資料整理

2017年中國企業云計算使用率

數據來源:公開資料整理

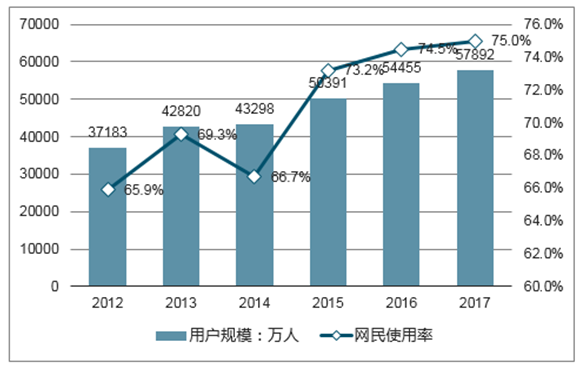

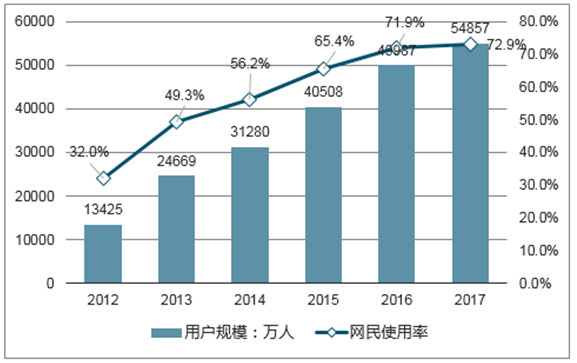

根據中國互聯網信息中心數據,2017年中國網絡視頻的用戶數量超過5.7億人,用戶使用率達到75%,同 年手機網絡視頻的用戶數量達到5.4億人,用戶使用率為72.9%。移動化所帶來的改變既體現在播放終端,又體現在視頻的 生產方式的改變上。視頻內容生產的門檻進一步降低,讓終端用戶從被動參與變成主動生產,進而對視頻的上傳和播放提 出了更高的要求。

2012-2017年中國網絡視頻用戶規模及使用率

數據來源:公開資料整理

2012-2017年中國手機網絡視頻用戶規模及使用率

數據來源:公開資料整理

我國基本全面建成光網城市,城市 地區普遍具備百兆接入能力。截至 2018年6月,3G/4G基站總數467 萬個,占比74.9%;4G用戶占移動 用戶比重為73.5%。骨干寬帶網容量大幅提升,寬帶網 絡提速效果顯著。內容分發網絡部 署加快,擴大容量和覆蓋范圍。 50Mbps及以上和100Mbps及以 上接入速率的固定互聯網寬帶接入 用戶總數突破3億戶和2億戶,占比 達到80.5%和53.3%。

視頻云服務行業 的技術門檻較高,新進入的創業公司團隊通常在音視頻領域有一定的技術背景。從融資輪次的角度看,近五年的融資項目 中超過50%集中在A輪和B輪,同時有14.3%的融資事件為E輪及以后。對于視頻云服務而言,PaaS層服務涉及大量的基礎 資源成本,在市場擴張的過程中需要持續不斷的資金投入;SaaS服務回款速度慢,創業公司現金流壓力大,行業規模效應 明顯。隨著主流的公有云廠商相繼進入市場,IaaS和PaaS層面的競爭空間已經逐步收窄,未來創業公司的機會將更多體現 在垂直領域和SaaS應用上。

2013-2017年中國視頻云服務融資案例數量

數據來源:公開資料整理

2013-2017年中國視頻云服務融資輪次分布

數據來源:公開資料整理

視頻云廠商可以利用人工智能和大數 據技術,為客戶的視頻業務創造更直 接的價值,從而向價值鏈高端移動。 典型思路包括服務于客戶的流量獲取 和流量變現。視頻云服務的內容涵蓋IaaS、PaaS和SaaS三個層面,每個層面分別對應于不同的競爭優勢。視頻云廠商會基于自身的核 心能力,并根據業務擴張的需求和面向的客戶群體的差異在三種模式上有所側重。

隨著視頻在信息傳播中重要性顯著提升,視頻云與各行業的融合應用不斷加深,開始在越來越多的場景中施展拳腳。現階 段,視頻云在泛娛樂場景中的滲透率最高,教育、金融、電商次之,而在對視頻需求強烈的廣電、安防等傳統行業則存在 巨大的潛在機會。垂直場景的流量雖然不及泛娛樂場景,但是單路視頻流的價值更高,有助于行業實現市場容量的擴張。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國視頻云服務行業市場競爭現狀及發展趨向研判報告

《2026-2032年中國視頻云服務行業市場競爭現狀及發展趨向研判報告》共十二章,包含2026-2032年視頻云服務行業投資機會與風險防范,視頻云服務行業發展戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢