一、企業短信服務市場價格分析

隨著企業短信的市場不斷發展,市場上參與的主體越來越多,競爭的激烈使得產品的價格逐漸下降,但是更加重要的是,個人短信業務的衰退為企業短信服務的供給留出了極大的空間。供給能力遠大于需求,而且短信發送的邊際成本極低,固定成本極高,這也就意味著,只有大規模的短信業務量才能使得運營商具有較好的盈利能力,因此在企業短信服務行業發展的初期,市場價格下降較快。

騰訊云企業短信服務套餐價格

套餐內容 | 1萬條 | 10萬條 | 50萬條 | 100萬條 | 300萬條 |

價格 | 0.045元/條 | 0.040元/條 | 0.038元/條 | 0.037元/條 | 0.036元/條 |

資料來源:智研咨詢整理

夢網通信產品價格

序號 | 充值金額(元) | 產品價格(元/條) | 合計短信(條) |

1 | 10~99 | ¥0.06 | 167~1650 |

2 | 100~499 | ¥0.05 | 2000~9980 |

3 | 500~999 | ¥0.046 | 11000~20980 |

4 | 1000~2999 | ¥0.045 | 22408~63204 |

5 | 3000~4999 | ¥0.043 | 68551~112007 |

6 | 5000~9999 | ¥0.042 | 119636~233250 |

7 | 10000~14999 | ¥0.04 | 252236~374163 |

8 | 15000~1000000 | ¥0.038 | 400000~25025000 |

數據來源:智研咨詢整理

從行業的產品性質來看,目前行業內的主要產品非點對點短信的邊際成本極低,主要是占用運營商通信資源時需要支付的費用。因此行業內企業發送的短信越多,企業的平均成本越低,價格自然也就越低。因此我們不難看出影響企業短信服務行業價格的因素主要有兩個,一是需要支付給三大基礎電信運營商的費用,二是企業向短信服務行業的企業采購時的規模,規模越大,能獲得的價格也就越低。

在向運營商采購時,一般而言,國內企業短信服務行業的企業采購采購渠道分兩類,一是直接與全國各地三大運營商(移動、聯通、電信)采購,二是向第三方渠道供應商采購。

從三大運營商處采購是根據其自身銷售政策統一定價,各地運營商會以此為基礎,再根據各省市具體情況適當調整市場策略,給出一定的折扣后銷售給企業,同時運營商會根據政策和市場的調整,上述折扣也會隨之發生調整。從第三方渠道采購主要是因為一般企業的客戶覆蓋全國各地,在部分地區此三方渠道資源更具市場優勢和競爭力,故企業會選擇第三方渠道合作,為企業獲取更優質的渠道和市場份額。一般企業會根據不同行業客戶需求,對比各地運營商政策和第三方渠道資源,選擇成本最優、資源最有利的運營商或者第三方渠道商進行資源合作。

在采購完成后,企業一般會集自身技術開發、運營經驗,通過云計算和AI技術,將復雜的底層通訊資源轉化成簡單易用的API或SDK接口方式對接企業自身研發的平臺。企業在平臺上對全國乃至全球各地基礎電信運營商的產品和服務進行整合、二次個性化開發后銷售給下游企業客戶。因此總的說來,行業的服務價格影響因素主要包括客戶的訂購規模、地區因素、以及運營商的價格預測。

二、企業短信服務市場競爭分析

智研咨詢發布的《2019-2025年中國企業短信服務市場發展與投資前景分析報告》指出:

目前我國企業短信市場上三大運營商占據絕大的市場份額,但總成呈現出下滑的趨勢。2014年運營商占企業短信市場超70%市場份額,其余大部分市場參與者都屬于小規模散點式發展(年業務量低于50億條),年業務量超過100億條的服務商較少,近幾年市場參與者減少,第三方企業短信服務企業市場集中度提升。

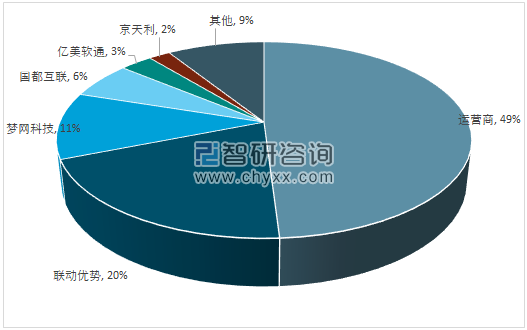

第三方企業短信服務企業,以聯動優勢,夢網科技,國都互聯,億美軟通,京天利5家公司市場占有率排名靠前。

2017年企業短信市場占有率

資料來源:智研咨詢整理

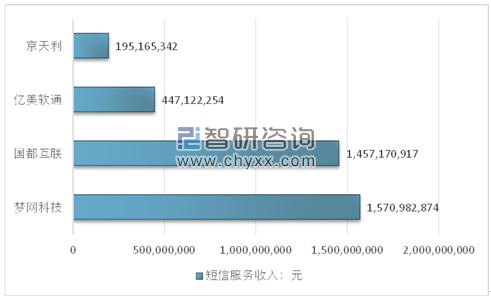

2017年主要企業短信服務商短信業務收入情況

資料來源:企業年報

三、企業短信服務行業競爭格局展望

2013年開始,主管部門開始加大短信市場整頓力度,集中清理營銷、垃圾短信。目前國內企業短信市場除了運營商自運營的部分外,第三方服務企業市場市場集中度仍處較低水平,以企業短信龍頭夢網科技為例,其在2017年市場份額僅為2.5%左右。

專家判斷,行業監管的趨嚴有助于市場的長期健康發展,利好行業龍頭企業,近兩年,無論從短信發送量和業務利潤表現,國內龍頭企業短信公司業績均出現了明顯的增長。行業監管將推動市場集中度提升,未來龍頭企業市場表現將進一步優化。

四、我國企業短信服務市場競爭趨勢

在經歷了2014年的市場調整之后,企業短信逆勢增長,并在2016-2017連續兩年增幅超過11.4%。在國家“信息消費”的戰略支持下,伴隨著微信、手機APP應用、物聯網、O2O,4G等移動互聯網業務形態的快速發展,雖然會造成個人點對點短信量縮水,但這些行業變化帶來的是注冊驗證碼、物流通知、訂單通知等移動信息化業務的大量需求,企業客戶將會圍繞移動OA、客戶服務、移動營銷、生產管理等方面的應用服務加大投入力度,移動信息化業務市場必然迎來井噴式發展。同時,伴隨著移動互聯網的快速發展,國內移動互聯網整體接入流量將高速增長。行業對于流量經營、云服務、大數據等新產品的結構、商業模式等探討,也會是未來市場的發展方向。

五、企業短信服務行業競爭策略分析

1)加強產品能力。產品是企業成功的根本,而企業產品的發展路徑一般遵循從單點切入后,通過功能、應用場景等維度的持續拓展,不斷滿足用戶需求,并最終通過平臺生態的構建提升用戶使用黏性。

2)提升渠道銷售能力。較于消費互聯網市場,企業級短信服務一般需要維持龐大的線下銷售團隊,以實現企業用戶獲取、留存,企業短信服務企業的銷售費用占收入比也通常需保持較高水平。

3)強化資本能力。企業短信服務企業在發展初期,可能需要經歷漫長的虧損期,資本的支持尤為重要,產品、渠道能力的構建同時也需要大量的資金支持。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國造船行業產業鏈、市場現狀、造價指數、重點企業手持訂單情況分析:三大指標連續十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國支氣管鏡行業產業鏈圖譜、采購規模、競爭格局、獲批企業、主要上市企業對比及未來競爭趨勢分析:奧林巴斯市場占有率高達31.49%[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中國智慧出行行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判(附主要企業介紹、競爭格局、TOP企業訂單量、代表企業經營現狀)[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國稀土拋光粉行業政策、供需情況、市場規模、重點企業及前景展望:全球稀土產量39萬噸,中國占比69.2%為稀土拋光粉行業提供原料保障[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國水下清洗機器人行業政策匯總、產業鏈、市場規模、供需情況、競爭格局、發展趨勢:國產水下清洗機器人加速崛起,行業規模持續擴容[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)