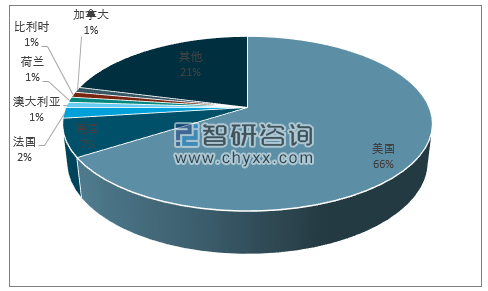

1、全球血漿采漿能力分布

美國年采漿能力占全球總采漿量約66%,不但能滿足本國對血液制品的需求,還有超過50%的血漿以原料血漿或產成品的形式出口到國外。美國有約400個單采采漿站,主要歸屬于Grifols,CSL,Baxter,Octapharma等四家,占比達80%。

全球采漿量分布

資料來源:智研咨詢整理

智研咨詢發布的《2019-2025年中國血液制品行業市場發展模式調研及投資趨勢分析研究報告》數據顯示:

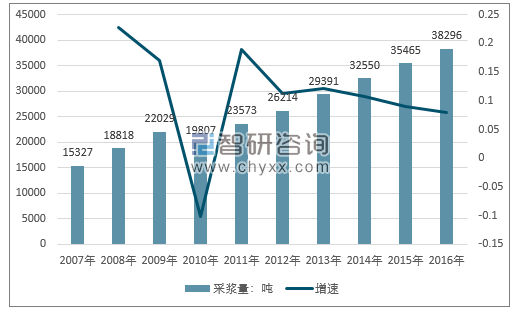

美國與中國仍然為世界上采漿量最大的兩國,16年中國增速較高。2016年,美國采漿總量約為38296噸,而中國采漿總量估計約為7100噸,不及前者的1/5。中國采漿總量近5年復合增長率為13.0%,略高于美國的10.2%;近兩年中國采漿量增速加快,2016年增速達到21.5%。

2006-2016年美國采漿總量(噸)

資料來源:PPTA、智研咨詢整理

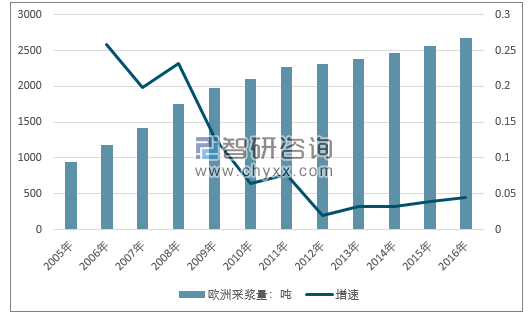

歐洲采漿量穩定增長,近年來增速放緩,歐洲的采漿量2017年預計為2700噸左右,同比有3%增速。

2005-2016年歐洲采漿量走勢圖

資料來源:PPTA、智研咨詢整理

2、全球血液制品消費市場

美國是一個真正意義上在全血、血漿和血液制品供應方面完全自給自足的國家。血漿資源供給的自由調節為血液制品行業提供了健康有序發展的市場化環境。美國的年采漿能力在3萬噸左右,占全球采漿量的70%以上。其不僅可以滿足本國對血液制品的需求,還有超過一半的血漿以原料血漿或成品的形式出口到國外。 目前,在美國用于血液制品生產的血漿中,約90%來自于有償采集的原料血漿,10%來自于無償獻血的全血分離出的回收血漿。采漿機構也因此分為兩類:美國紅十字會血液系統和美國血液中心等非營利性采血機構;經政府批準運行的、有償采集的商業性血漿采集站。

全球血液制品行業發展歷程

資料來源:智研咨詢整理

血制品行業具有明顯的規模經濟效益,由于血漿來源受限,因此漿站數量多、采漿量大、血漿綜合利用率高的企業具備明顯的競爭優勢,經過不斷大規模的行業并購后,目前國際上的血液制品企業僅剩下不到20家(除中國),2015年CSL、Baxalta和Grifols前三市占率60%左右,前七市占率80%左右,全球四大血制品巨頭分別是:澳大利亞的CSL,美國的Baxalta(百深),西班牙的Grifols(基立福),瑞士的Octapharma(奧克特琺瑪),這其中多數業務都在美國。

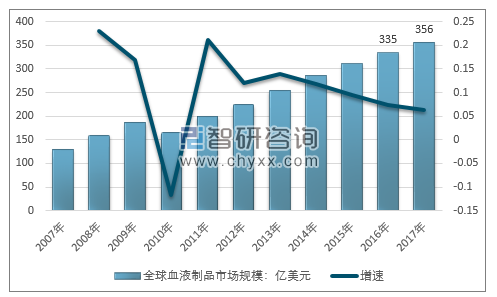

球血制品市場穩健增長, 根據 MRB 數據, 2016 年全球血漿來源血制品市場規模達到 335 億美元, 預計保持 5%-6%的穩定復合增速,在 2021 年全球市場將達到接近 426 億美元。全球血制品行業呈現寡頭競爭的格局, 三巨頭 Shire、 CSL、 Grifols 2017 年血制品的營收都在 40 億美元以上, 和第四名 Octapharma 的 17 億美元有著明顯的距離, 市場集中度高。 并購是其擴大規模的最常用手段, 貫穿血制品行業發展。

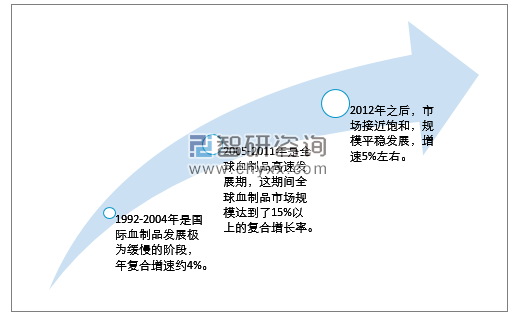

原材料供給波動造成全球市場周期性增長,1990年以來血制品市場的增長可以分為三個階段,分別是1992-2004年、2005-2011年和2012-2015年。

2007-2017年全球血液制品市場規模

資料來源:MRB、智研咨詢整理

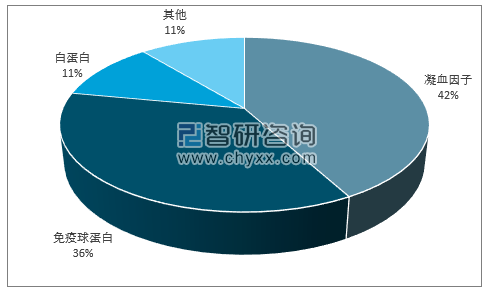

免疫球蛋白占比超50%。在全球血制品(不含重組凝血因子)消費結構中免疫球蛋白類(靜丙+肌丙+特種免疫球蛋白)市場占比51%,位居第一。凝血因子類和白蛋白類分別以18%和15%分列二三名。

國外血制品消費結構(按金額,不含重組產品)

資料來源:PPTA、智研咨詢整理

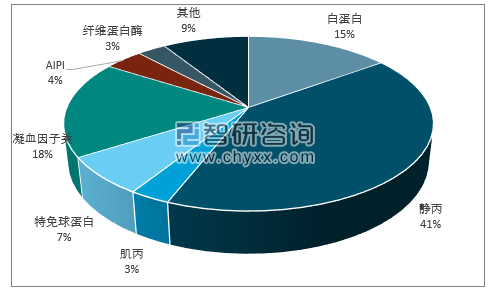

若要包含重組凝血因子類產品,血制品消費格局中第一位則為凝血因子類,占比約42%。凝血因子類與球蛋白類占比約78%。

國外血制品消費結構(按金額,含重組產品)

資料來源:PPTA、智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國血液制品行業市場發展潛力及投資策略研究報告

《2026-2032年中國血液制品行業市場發展潛力及投資策略研究報告》共九章,包含中國凝血因子市場發展分析,中國血液制品行業領先企業經營分析,中國血液制品行業投資與前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年全球及中國血液制品行業現狀及競爭格局分析:并購整合推進行業集中度提升,龍頭優勢更勝[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中國血液制品行業重點企業分析:上海萊士VS天壇生物[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中國血液制品行業全景速覽:我國血液制品行業發展勢頭良好,市場規模持續擴大 [圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中國血液制品行業市場供需現狀及貿易情況分析:血液制品行業壁壘堅固,市場規模穩步增長[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)