一、嬰幼兒奶粉行業發展現狀分析

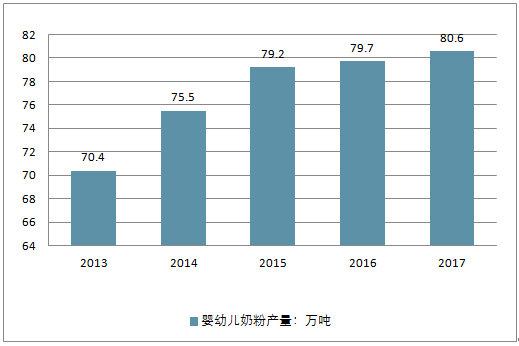

1、嬰幼兒奶粉產量

近年來, 由于受食品安全問題的影響, 中國嬰幼兒奶粉產量一直沒有表現出明顯增長趨勢。 特別是2008年三聚氰胺事件后, 我國國產奶粉銷量迅速下滑, 奶粉產量也出現了較大程度的下降。 據數據統計, 2013年, 我國奶粉產量為70.4萬噸, 到2017年達到80.6噸, 年均復合增長率僅有為3.3%

中國嬰幼兒奶粉產量走勢

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國嬰幼兒奶粉行業市場監測及未來前景預測報告》

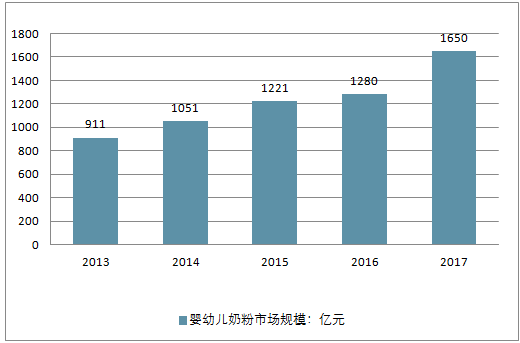

2、嬰幼兒奶粉行業發展規模分析

中國是全球第二大嬰童消費市場,嬰幼兒奶粉行業發展有著天然優勢,市場規模更是逐年遞增。 據數據顯示,嬰幼兒配方奶粉市場的零售額從2013年的911億元增至2017年的1650億元,年均復合增長率達到16%。 不過2016年中國嬰幼兒奶粉市場規模增速略有下降, 據了解, 這主要是由于出生率下降及中國消費者跨境購買量增加所致 。

中國嬰幼兒奶粉市場規模走勢

資料來源:公開資料整理

3、中國嬰幼兒奶粉需求情況分析

嬰幼兒奶粉可謂是母嬰市場的一塊大蛋糕, 全面二胎和消費升級不斷推動奶粉行業需求回暖。據數據統計顯示: 嬰幼兒配方奶粉需求量由2013年的82.6萬噸增至2017年的110萬噸, 年均復合年增長率為7.4%

中國嬰幼兒奶粉需求量走勢

4、中國嬰幼兒配方奶粉進口來源國占比

據數據統計, 2017年我國進口嬰幼兒配方奶粉達29.59萬噸, 同比增長33.7%, 進口額達39.8億美元, 同比增長32.3%。 從進口來源國來看: 我國嬰幼兒奶粉進口主要來自荷蘭, 新西蘭、 法國。 2017年從新西蘭進口嬰幼兒奶粉達8.76萬噸, 占比29.6%, 同比增長10.8%; 其次從新西蘭進口嬰幼兒奶粉達4.73萬噸, 占16%, 同比增長97.9%。 法國4.29萬噸, 占14.5%, 同比增長185.3%。值得提出的是: 2017年進口來源國前5個國家約占中國總進口的82.1% 。

2017年中國嬰幼兒配方奶粉進口來源國占比

資料來源:公開資料整理

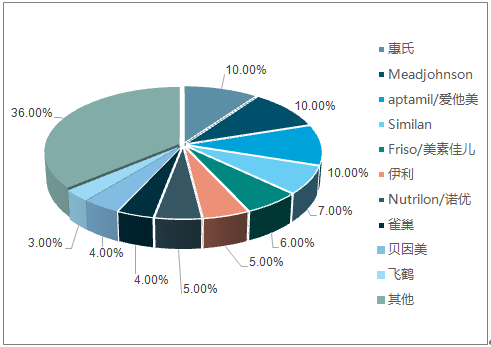

5、線上嬰幼兒奶粉行業品牌分析

新增人口數量和母乳喂養率是影響我國嬰幼兒奶粉行業最直接的因素, 2017年全年出生人口1723萬人,人口出生率為12.43‰。此前在“全面二孩”政策施行的第一年,2016年全年出生人口1786萬人,比2015年多增131萬人,人口出生率為12.95‰。出生率由輕微下滑。而在新生人口中,二孩比例占了50%以上,比去年提高10個百分點。二胎政策將會持續作用于我國新增人口;同時世界衛生組織倡議:嬰兒出生后的最初6 個月應純母乳喂養,并堅持 24 個月以上,是人類哺育的最佳方式。衛計委2014 年數據顯示我國母乳喂養率已仍 1998 年的 67%下降至 14 年 27.8%,其中農村 30.3%,城市 15.8%,而在上世紀 50 年到 60 年代曾超過 80%。

結合我國人口出生率,我國奶粉整體發展以及線上銷售情況來看,未來我國市場對奶粉的需求基本保持穩定。嬰兒奶粉電商的下一個增長點在于擴大電商的滲透率,以及如何吸引下線消費者轉到線上消費。

2017年我國線上嬰幼兒奶粉市場競爭比較激烈,嬰幼兒奶粉線上銷售前十品牌市場總占有率約63.8%,品牌之間占有率相差不大。國內嬰幼兒奶粉行業集中度仍有較大的提升空間。

海外品牌在國內嬰幼兒奶粉行業處于相對強勢的地位,市場占有率水平排名靠前的品牌只有伊利、飛鶴和貝因美三家國產企業,惠氏、美贊臣和愛他美三個海外品牌位居國內電商奶粉市場占有率水平的前三。

2017年線上嬰幼兒奶粉品牌銷售占比

資料來源:公開資料整理

2017年線上嬰幼兒奶粉品牌銷售額、銷量及均價走勢

品牌 | 銷售額 | 銷量 | 均價 |

惠氏 | 222368647 | 813331 | 273.4 |

Meadjohnson | 212523177 | 814073 | 261.06 |

aptamil/愛他美 | 210826414 | 938383 | 224.67 |

Similan | 158882141 | 576882 | 275.42 |

Friso/美素佳兒 | 141759809 | 651038 | 217.74 |

伊利 | 117717626 | 815982 | 144.26 |

Nutrilon/諾優 | 115224152 | 612008 | 188.27 |

雀巢 | 80455029 | 344738 | 226.16 |

貝因美 | 76778076 | 422644 | 181.66 |

飛鶴 | 71453913 | 275151 | 259.69 |

資料來源:公開資料整理

銷售額第一的惠氏,2017年全年線上嬰幼兒奶粉總成交額約2.2億,產品均價273元;美贊臣(MeadJohnson)總成交額約2.1億,產品均價261元;愛他美總成交額約2.1億,產品均價較低僅224元。

銷售量前十的品牌中,相較進口奶粉品牌,國產品牌奶粉均價較低,單價200元以下的選擇較多。而進口奶粉品牌單價集中在230元左右。

2017年天貓線上嬰幼兒奶粉銷售前八品牌市場總占有率約55%,基本與2016年持平。國內嬰幼兒奶粉行業仍舊缺少競爭力。而伊利厚積薄發,在2017年擠入了市場銷量前八。

愛他美、諾優能依舊是天貓平臺最受歡迎的嬰幼兒奶粉品牌,其中愛他美市場占額由2016年12%上升至2017年15%。美素佳兒占額上升1%,進口奶粉品牌雅培掉出前八,而a2奶粉擠進前八。

2016天貓淘寶線上嬰幼兒奶粉行業品牌分析

資料來源:公開資料整理

2017天貓淘寶線上嬰幼兒奶粉行業品牌分析

資料來源:公開資料整理

2017年市場占有率第一的愛他美自2015年起,奶粉單價走向平穩,基本穩定在210元左右。在其所有在售產品中,122元至266元的嬰幼兒奶粉銷量最好,銷售額最高。

消費者對嬰幼兒奶粉的價格接受區間集中在200-400元區間段,用戶占比達70.9%,說明200-400元區間將是嬰幼兒奶粉消費主流價格段。

嬰幼兒奶粉消費價格段分布

資料來源:公開資料整理

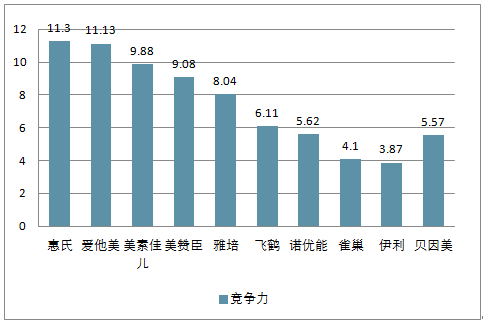

6、市場競爭格局

在市場競爭方面, 國內奶粉企業、 品牌、 配方數量眾多, 雜牌、 貼牌生產云集, 與國際品牌差距較大。 此外, 國內奶粉市場長期以來魚龍混雜, 真假優劣難以辨別, 這也給洋奶粉可乘之機,輕易搶占了國內市場。 具體來看: 2002- 2004年外國品牌占據著我國嬰幼兒奶粉市場絕對優勢地位,但2005 年雀巢碘超標事件長期影響了部分外國品牌市場份額,本土品牌進入增長期, 此后3年時間里本士品牌銷售額占比一路提升。 2008年的三鹿奶粉三聚氰胺事件沖擊巨大, 被波及整個中國乳業,嚴重損害本士品牌在消費者心中形象, 自此本土品牌銷售額占比一路萎縮, 如今又是國外品牌占據強勢地位。 2018年作為嬰幼兒奶粉配方注冊新政真正實施落地的第一年。 在整體業務布局上, 各大乳企則加快全球化的步伐 。

據最新數據顯示: 2018年5月嬰幼兒奶粉品牌競爭力前三甲依次為惠氏、 愛他美以及美素佳兒。 其中, 惠氏的市場競爭力最強, 競爭力為11.3, 愛他美以11.13的競爭力緊隨惠氏之后。 5月嬰幼兒奶粉競爭力前十的品牌還有美贊臣、 雅培、 飛鶴、諾優能、 雀巢、 伊利以及貝因美。 值得提出的是, 在前十品牌中, 有3個中國品牌上榜, 其中飛鶴以6.11的競爭力位列國內第一, 伊利和貝因美分別第二和第三

2018年5月嬰幼兒奶粉品牌競爭力排行 TOP10

資料來源:公開資料整理

7、國內企業分析

1、伊利

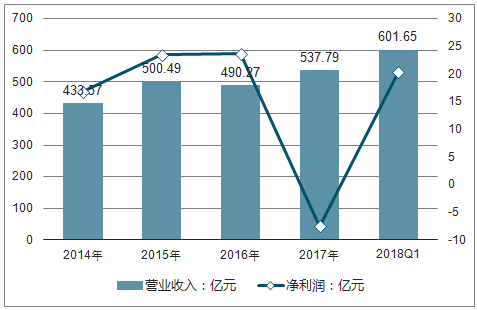

伊利股份是一家主要經營液體乳及乳制品和混合飼料制造業務的企業。 在伊利奶粉中, 備受媽媽們歡迎的就是金領冠奶粉。 伊利奶粉的營養更加接近母乳, α加β的專利蛋白組合, 能給予寶寶更多的抵抗力, 兩杯BID符合益生菌能有效呵護寶寶腸道的健康, 而優化的DHA和ARA能促進寶寶智力的發育, 讓寶寶健康的成長。據伊利股份財報顯示: 2018年一季度伊利股份實現營業總收入196.76億元, 凈利潤21億元。

2014-2018Q1伊利股份營業收入及凈利潤走勢

資料來源:公開資料整理

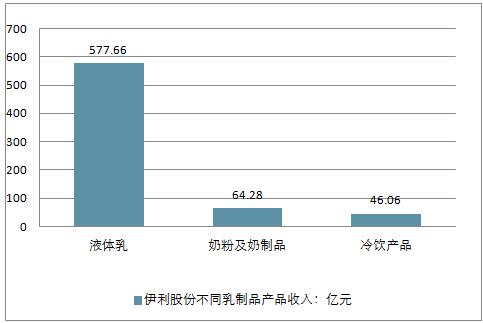

2017年伊利股份主營業務液體乳及乳制品制造業營業收入共計668億元, 同比增長12.89%。 其中液體乳產品2017年實現主營業務收入557.66億元, 較上期增加62.44億元,同比增長12.61%, 占主營收比重為83.48%, 成為伊利股份的主要收入來源; 奶粉及奶制品2017實現主營業務收入64.28億元, 較上期增加9.73億元, 同比增長17.83%, 占比9.62; 冷飲產品主營業務收入46.06億元, 較上期增加4.12億元, 同比增長9.82%, 占比6.9%

2017年伊利股份不同乳制品產品收入情況

資料來源:公開資料整理

2、蒙牛

蒙牛乳業始建于1999年8月, 蒙牛已形成了擁有液態奶、 冰淇淋、 奶粉奶酪等多品的產品矩陣系列, 蒙牛奶粉旗下擁有瑞哺恩、 歐世、 美系列、 雅士利及多美滋等嬰幼兒奶粉品牌和蒙牛成人奶粉。蒙牛連續九年入選荷蘭合作銀行發布的“全球乳業20強” , 并于2017年首次進入前十, 刷新在全球乳業的排名。

2017年全年蒙牛乳業實現收入為601.556億元,同比增長11.9%; 實現凈利潤20.48億元, 同比增長372.63%。 蒙牛液態奶保持市場領先地位, 常溫乳品整體銷售良好, 低溫乳品市場份額穩步上升, 進一步鞏固其全國市場份額第一地位

2014-2018Q1蒙牛乳業營業收入及凈利潤走勢

3、光明乳業業務淵源始于1911年, 擁有100多年的歷史, 逐步確立以牧業、 乳制品的開發、 生產和銷售為主營業務, 是中國領先的高端乳品引領者。 公司擁有世界一流的乳品研究院、 乳品加工設備以及先進的乳品加工工藝, 主營產品包括新鮮牛奶、 新鮮酸奶、乳酸菌飲品、 常溫牛奶、 常溫酸奶、 奶粉、嬰幼兒奶粉、 奶酪、 黃油等多個品類。

2018年一季度光明乳業實現營業收入50.99億元, ; 實現歸屬于上市公司股東的凈利潤1.34億元 。

2014-2018Q1光明乳業營業收入及凈利潤走勢

資料來源:公開資料整理

4、飛鶴

飛鶴始建于1962年, 從丹頂鶴故鄉黑龍江齊齊哈爾起步, 是中國最早的奶粉企業之一。50余年來, 飛鶴一直專注于針對中國人體質研制奶粉, 對中國寶寶體質特點及需求展開大量研究, 引領行業開創多種提升奶粉對中國寶寶體質適應性的技術、 配方與工藝。 2009年, 飛鶴乳業又成功轉戰紐交所主板, 再次成為第一家且唯一一家在紐交所主板上市的中國乳企。飛鶴不惜成本用了10年時間, 在北緯47度世界黃金奶源帶上打造了中國嬰幼兒奶粉行業第一條完整的全產業鏈。 旗下擁有星飛帆、 超級飛帆、 飛帆等系列產品, 飛鶴——專注做更適合中國寶寶體質的奶粉

2016年飛鶴營收約37.24億元,凈利潤4.06億元。 高端奶粉成為近年來飛鶴業績增長的帶動力。 2014年、 2015年、 2016年飛鶴高端奶粉營收分別為9.87億、 12.99億、 15.86億, 占飛鶴總營收的27.6%、 36%、 42.6%。 2017年飛鶴乳業整體銷售增長超60%, 高端銷售增長超200%。 2018年飛鶴戰略目標定為“突破100億。隨著奶粉新政的實施, 到2018年1月1日后,配方制將逼迫近2000個奶粉品牌退出市場, 市場集中度將會進一步提高。 未來幾年, 國產品牌將出現5個以上年銷售額在50億元的企業, 除了伊利之外,飛鶴也將進入這一行列。

5、貝因美

貝因美成立于1999年, 貝因美2011年在深交所掛牌 。 貝因美公司以“親子顧問, 育兒專家” 為品牌定位, 主要從事嬰幼兒食品的研發、 生產和銷售等業務。 貝因美為了研究母乳的成分, 專門成立了母乳研究中心, 讓貝因美奶粉更加接近母乳, 使奶粉的營養更高, 并容易吸收和消化。 貝因美奶粉的營養全面均衡,并沒有突出某種營養素, 能讓寶寶更健康的生長發育。

2018年一季度實現營業收入5.4億元, 同比下降35.8%; 實現凈利潤791.5萬元, 同比下降27.54% 。

貝因美營業收走勢

資料來源:公開資料整理

二、嬰幼兒奶粉行業未來發展趨勢

嬰幼兒奶粉市場規模從2013年的911億元增至2017年的1650億元,年均復合增長率達到16%。不過2016年中國嬰幼兒奶粉市場規模增速略有下降,據了解,這主要是由于出生率下降及中國消費者跨境購買量增加所致。據預測2018年中國嬰幼兒奶粉行業市場規模將有望突破2000億元。

從嬰幼兒奶粉行業市場競爭格局來看,國內奶粉企業、品牌、配方數量眾多,雜牌、貼牌生產云集,與國際品牌差距較大。此外,國內奶粉市場長期以來魚龍混雜,真假優劣難以辨別,這也給洋奶粉可乘之機,輕易搶占了國內市場。具體來看:2002-2004年外國品牌占據著我國嬰幼兒奶粉市場絕對優勢地位,但2005年雀巢碘超標事件長期影響了部分外國品牌市場份額,本土品牌進入增長期,此后3年時間里本士品牌銷售額占比一路提升。2008年的三鹿奶粉三聚氰胺事件沖擊巨大,被波及整個中國乳業,嚴重損害本士品牌在消費者心中形象,自此本土品牌銷售額占比一路萎縮,如今又是國外品牌占據強勢地位。2018年作為嬰幼兒奶粉配方注冊新政真正實施落地的第一年。在整體業務布局上,各大乳企則加快全球化的步伐。未來,國內品牌或將逐漸崛起。

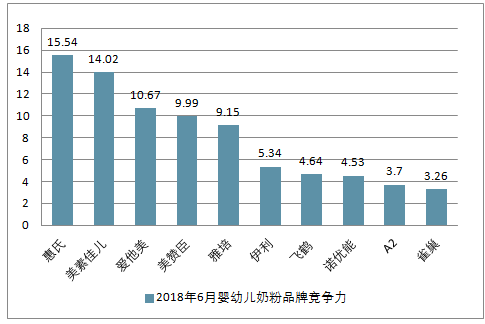

據最新數據顯示:2018年6月嬰幼兒奶粉品牌競爭力前三甲依次為惠氏、美素佳兒以及愛他美。其中,惠氏的市場競爭力最強,競爭力為15.54,繼續穩占冠軍寶座。美素佳兒超越愛他美排第二。6月嬰幼兒奶粉競爭力前十的品牌還有美贊臣、雅培、伊利、飛鶴、諾優能、A2以及雀巢。另外,美素佳兒、伊利及惠氏均進入環比紅榜中。在單品榜中,900g規格更受青睞。

2018年6月嬰幼兒奶粉品牌競爭力TOP10

從線上品牌競爭力指數來看,競爭力前十的品牌分別是:固力果、惠氏、貝拉米、美素佳兒、卡洛塔妮、伊利、合生元、A2、雅培和美贊臣。其中,固力果以76.51的競爭力遙遙領先。

2018年6月嬰幼兒奶粉線上品牌競爭力指數TOP10

1、信息透明化與人們知識結構的升級讓公眾的消費理念變得更為理性,從單純信賴進口、品牌到對品質的要求,品質的高端化正成為嬰幼兒奶粉的發展方向。國外進口奶粉品牌由于嚴格的質控檢測標準,存在隱形質量背書,滿足消費者對于奶粉質量的高標準需求而備受青睞。

2、高端化趨勢也使國外奶粉品牌的市場占有率進一步擴大。目前國外嬰幼兒奶粉品牌已占據中國市場60%以上的銷售份額,海淘、國外代購、跨境電商的線上渠道進一步幫助國外奶粉品牌滲透中國市場。伴隨國外品牌加速滲透,國內嬰幼兒奶粉市場競爭加劇。尤其是一線城市國產品牌嬰幼兒奶粉占有率甚微,不少國產品牌奶粉被迫退守二三線城市,中高端或低端市場。

3、據調查顯示,隨著嬰幼兒奶粉消費次數增多,用戶向線上轉移的趨勢會日趨明顯。伴隨互聯網滲透率提高帶來的消費便捷與產品選擇多樣化,網上購買奶粉的用戶群也將逐漸從一線城市拓展到二三線城市。

4、相對傳統母嬰實體店和商超渠道,互聯網渠道的價格優勢相對比較明顯,如跨境業務若涉及海外直采,同樣品牌的奶粉價格將大幅降低。國內外奶粉的價差,使海淘、網上代購或從跨境電商處購買奶粉的比例不斷提高。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國嬰幼兒奶粉行業市場專項調研及發展策略分析報告

《2026-2032年中國嬰幼兒奶粉行業市場專項調研及發展策略分析報告》共十章,包含中國嬰幼兒奶粉市場主要品牌動態分析,2026-2032年中國嬰幼兒奶粉行業發展趨勢預測與策略分析,2026-2032年中國嬰幼兒奶粉行業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國嬰幼兒奶粉行業全景速覽:政策及消費驅動下行業規模穩步增長[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中國國產嬰幼兒奶粉行業現狀及主要企業經營分析[圖]](http://img.chyxx.com/2021/12/E2532ZGXUM_m.png?x-oss-process=style/w320)