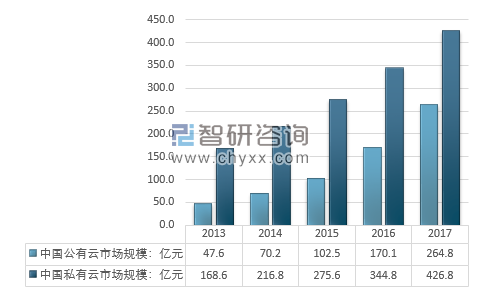

2017年,中國公有云市場規模達到264.8億元,相比2016年增長55.7%,互聯網企業的需求保持高速增長,傳統企業上云進程加快,拉動了公有云市場規模快速增長。而私有云2017年市場規模達到了426.8億元,增速總體保持平穩,2017年私有云市場規模同比增速達到21.9%,相較于2016年下降了0.2個百分點。

2012年我國公有云與私有云市場規模

數據來源:中國信息通信研究院、智研咨詢整理

2018-2021年中國公有云市場將繼續保持高增速。在公有云市場中,云主機和云存儲仍然是應用比例最高的兩種產品。而在細分市場中,IaaS市場繼續保持高速増長,PaaS市場增速超過預期,2017年,laaS市場規達到148.7億元,相比2016年增長76.1%;Paas市場規模為11.6億元,較去年增長5.26%,2017年SaaS市場規模達到104.5億元,與2016年相比增長了39.1%。

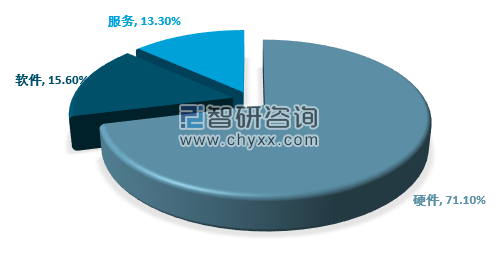

2017年私有云硬件市場規模為303.4億元,占比71.1%;軟件市場規模為66.6億元,占比達到15.6%;服務市場規模為56.8億元,占比13.3%。

2017年我國私有云市場細分規模占比情況

數據來源:中國信息通信研究院、智研咨詢整理

總的來說,硬件依然占據私有云市場規模的絕大部分,雖然占比有所下降,但是,這一現狀依然難以改變,同時如果將公有云對硬件的采購納入統計范圍,則目前公有云市場的硬件采購規模則會大大的超過私有云市場的硬件規模。

同時根據市場調研結果,在軟硬件采購支出比縮減的情況下,后期服務器維護成本已大幅提高。其中,對技術人員的培養支出作為“隱性TCO支出”,在整體成本占比中已經達到22.45%。采用“x86+開源”服務器整體架構節省成本的前提,是大量服務器管理、運維方面的技術儲備。

而從對上下游行業的影響結果來看,云計算對服務器行業的拉動效應正在體現。根據相關數據統計顯示,2018Q1全球服務器的銷售額為152.5億美元,同比增速接近38%,增量高達40億美元。其中,云服務器銷售額為37.4億美元,在多節點器領域,本季度云銷售額達到20.8億美元,同比增速126.5%。在整體增長貢獻達到51.7%,意味著該季度全球服務器市場每100元增量市場,就有51.7元來自云服務器。同時,知名的信息技術研究機構Gartner預測云服務器正在取代傳統機架服務器成為趨勢,預計在2021年,北美市場多節點云服務器的占比將接近50%。

究其緣由,云計算產業市場規模迅速增長是拉動云服務器需求提升的主因。據Gartner預測,2017年全球云計算IaaS市場規模已達300億美元,且未來四年仍將保持20%以上的增速。云計算的快速發展推動傳統數據中心正向云端轉移。Gartner同時預測,2020年云端IT基礎設施總規模將超過傳統數據中心。

而國內云計算起步稍晚,但目前也已經進入高速發展階段,IaaS層規模正快速擴容。2012年國內IaaS服務步入發展期,2015年在“互聯網+”的浪潮推動下,企業開始選擇云服務,IaaS開始加速滲透。我國公有云IaaS市場快速增長,2012-2016年復合增速約70%,預計2018-2020年復合增長率約30%。其中國內IaaS龍頭,市場份額超過45%的阿里云自2015年起增長提速,連續12個季營收翻倍,某種程度上代表了行業目前的發展趨勢。

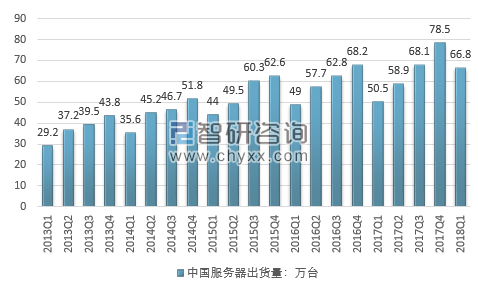

而據統計中國作為全球服務器的重要增長點,明顯高于行業平均水平。根據相關的數據,2017年中國服務器量為256萬臺,同比增長7.7%;服務器銷售收入為112億美元,同比增長19%;且2018Q1出貨量為66.8萬臺,同比增長32.46%,銷售收入32.98億美元,同比增長67.35%,呈現加速態勢。而從全球占比來看,國內銷售額占比已從2012年的11.4%上升至2017年的16.8%;出貨量占比也從2012年的15.25%上升到25.66%。

2013-2017年中國市場服務器季度出貨量

數據來源:IDC、智研咨詢整理

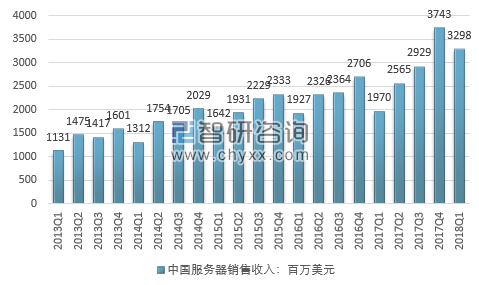

2013-2017年中國市場服務器季度銷售金額

數據來源:IDC、智研咨詢整理

智研咨詢發布的《2018-2024年中國數據中心建設行業投資分析與投資決策咨詢報告》認為,在云計算技術的推動下,原有的服務器資源利用效率整體提升,在數據處理需求沒有超出已有的服務器處理能力時,無需增加太多的服務器,因此在2010年全球云計算步入快速增長期后,開始逐步進入存量服務器消化階段,也導致服務器的需求不顯,使得2011-2016年服務器行業維持低位區間增長。

而行業之所以在2017年重回高增長,則主要受益云服務器規模的快速提升以及絕對值的上量。首先是數據產生的速度越來越快,市場預期到2020年全球數據流量將達到915EB,未來三年將保持35.23%的復合增長率,大量的數據帶來更大的數據處理要求。而云計算在大量數據處理方面的優勢,使得近幾年云數據中心的占比將持續攀升。從本質上而言,云計算的發展正是為了應對傳統IT架構數據處理能力瓶頸、增加全行業服務器整體的利用效率。在滿足了企業互聯網、物聯網、大數據、人工智能對數據處理能力的需求的同時,云計算亦將進一步推動數據的產生。

為應對不斷增長的數據處理需求,互聯網巨頭公司正加大資本支出力度。依據Synergy數據,2017年第四季度互聯網公司資本開支達到220億美元,全年達到750億美元,同比增長19%;而2018Q1這一數值達到270億美元,環比增長22.7%,同比增長80%。上述資本開支將主要用于大型數據中心的建設和擴展,2017年底全球超大數據中心已經有390個,預計2019年將超過500個。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國云計算行業市場競爭態勢及發展趨向分析報告

《2026-2032年中國云計算行業市場競爭態勢及發展趨向分析報告》共十四章,包含中國云計算重點企業發展分析,2026-2032年中國云計算行業發展前景分析,2026-2032年中國云計算行業投資前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國云計算行業政策、發展歷程、產業鏈、市場規模、市場結構、主要企業及發展趨勢研判:服務模式進一步多元化,巨頭持續領跑全球[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2023年中國云計算行業全景速覽:規模效應驅動行業集中度持續提升,強者愈強趨勢不斷強化[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)