長期以來,我國許多醫藥企業都建有自己的物流系統,同時也會代理其他企業的產品。每個企業都有自己的核心競爭力,只有專業化分工才更有利于提高效率,所以醫藥物流公司有必要向第三方物流轉變。使用第三方物流是國際上的慣例,而我國的有關政策也預示著第三方物流在醫藥行業將會有大的發展,形成社會物流與醫藥物流的共同競爭。

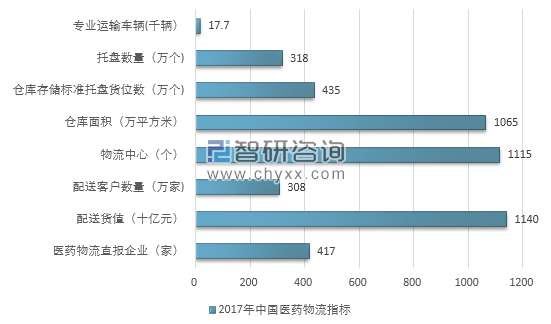

據不完全統計,2017年全國醫藥物流直報企業(417家)配送貨值(無稅銷售額)11402億元(具有獨立法人資質的物流企業配送貨值占72.4%)。配送客戶數量約308萬家,共擁有1115個物流中心,倉庫面積約1065萬平方米,倉庫存儲標準托盤貨位數約435萬個,托盤數量約318萬個,擁有專業運輸車輛17714輛。

2017年中國醫藥物流主要指標分析(不完全統計)

資料來源:中國醫藥工業信息中心、智研咨詢整理

相關報告:智研咨詢發布的《2018-2024年中國醫藥物流行業市場專項調研及投資前景預測報告》

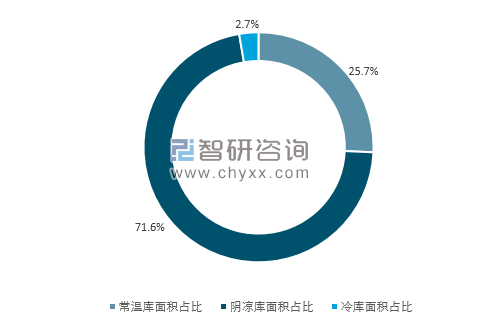

據不完全統計,2017年全國醫藥物流倉庫面積約1065萬平方米,其中常溫庫占25.7%、陰涼庫占71.6%、冷庫占2.7%。

2017年中國醫藥物流倉庫面積結構分析(不完全統計)

資料來源:中國醫藥工業信息中心、智研咨詢整理

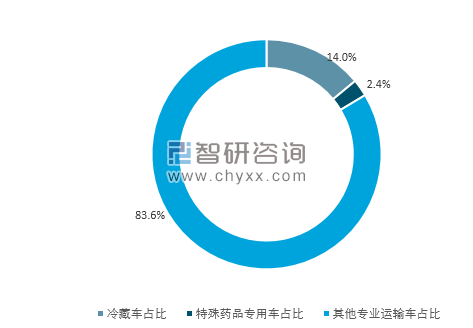

據不完全統計,2017年全國醫藥物流擁有專業運輸車輛17714輛,其中冷藏車占14.0%,特殊藥品專用車占2.4%。

2017年中國醫藥物流專業運輸車輛結構分析(不完全統計)

資料來源:中國醫藥工業信息中心、智研咨詢整理

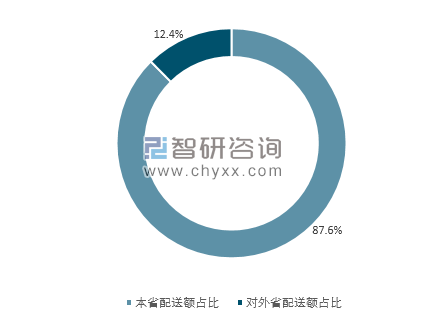

據不完全統計,2017年全國醫藥物流基本藥物本省配送額占87.6%,對外省配送額占12.4%。

2017年中國醫藥物流配送省內外區域結構分析(不完全統計)

資料來源:中國醫藥工業信息中心、智研咨詢整理

長期以來,我國醫藥物流領域一直由國有企業壟斷。近年來,隨著醫藥物流熱的興起,這一格局正在逐漸改變,醫藥物流領域已江山初分。實力型國有企業憑借其幾十年的資本、網絡積累雄踞一方,一些民營企業憑借靈活的機制迅速崛起,外資企業也密切關注國內市場的變化伺機進入。國內外的物流巨頭和醫藥企業紛紛進入醫藥物流市場,國內醫藥物流行業競爭日益激烈。

醫藥物流是一個規模經濟極強的行業,對物流功能、要素進行整合是增強醫藥物流企業核心競爭力的重要手段,也是發展現代醫藥物流的關鍵問題。通過重組聯合,在醫藥物流領域形成一批跨地區、跨行業、跨所有制的大型醫藥物流公司,不僅能夠克服醫藥物流市場集中度低的缺點,而且可以逐步增強企業的核心競爭力。從近幾年市場結構的發展態勢看,我國醫藥物流行業的市場集中度正逐步增加,向寡頭壟斷的方向演變的趨勢正在開始。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國醫藥物流行業市場全景調查及投資前景趨勢報告

《2026-2032年中國醫藥物流行業市場全景調查及投資前景趨勢報告》共十一章,包含2026-2032年醫藥物流競爭分析,2026-2032年中國醫藥物流行業投資分析,2026-2032年中國醫藥物流行業發展前景及趨勢分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國醫藥物流行業發展背景、產業鏈、發展現狀、重點企業及前景展望分析:電商與互聯網醫療興起,帶動醫藥物流總額增至3572億元[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2020年中國醫藥物流行業市場發展情況分析:醫藥冷鏈物流發展空間較大[圖]](http://img.chyxx.com/2021/09/R5438ORO41_m.jpg?x-oss-process=style/w320)