2011-2016年,我國服裝產量實現了“五連漲”,從254.2億件到314.52億件,年均復合增長率4.4%,這也說明了在傳統零售盛行的時代,服裝產業實現快速增長是有很大可能的。進入到2017年,電商模式爆發、“新零售”被提出并列入了國家政策之中,產業轉型在所難免,然而服裝行業并未在2017年實現產業模式的大轉變,產量實現了287.81億件,出現了6年來的第一次下降,降幅高達8.5%。

2011-2017年中國服裝產量分析(億件)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國綠色服裝市場運行態勢及戰略咨詢研究報告》

2017年,服裝行業零售額增速驟降至1.4%,實現年零售額10356.4億元。可見,在新經濟形勢下我國服裝行業出現低迷已是不爭的事實。

2011-2017年中國服裝類零售額分析(億元)

數據來源:公開資料整理

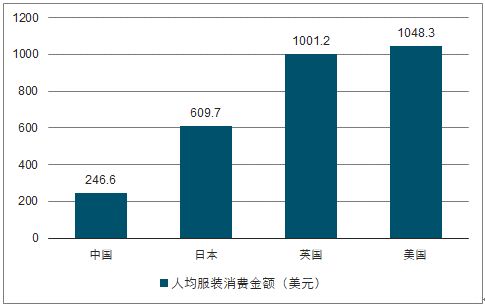

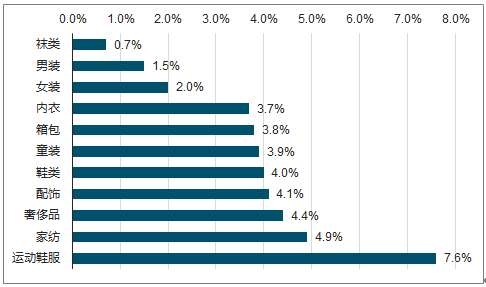

2017 年我國限額以上服裝類零售額達 10356.40 億元,近五年復合增速達 8.08%。我國限額以上服裝類零售額自2011年 1 月以來持續回落,自 2017 年 3 月起觸底,并持續復蘇至今。2017 我國人均服裝消費達 246.6 美元,同期英、美、日人均服裝消費達 1001.2、 1048.3、609.7美元,如以美國為標準,我國人均服裝消費還有 325%的增長空間。按照預計, 2016-2021 年,我國女裝、男裝、童裝、運動鞋服服裝子板塊行業規模分別將有 2.0%、1.5%、3.9%、7.6%的年均復合增速。

2017年各國人均服裝消費金額

數據來源:公開資料整理

2016-2021國內紡服業規模增速預測

數據來源:公開資料整理

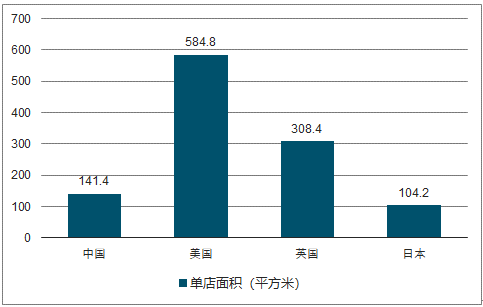

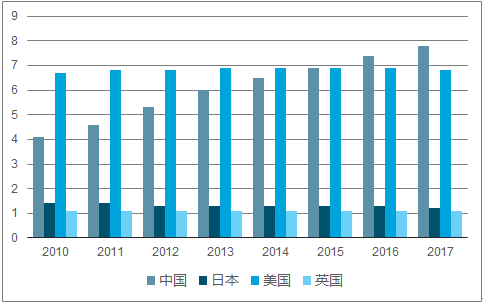

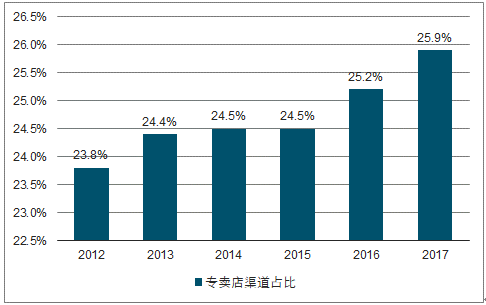

專賣店單店面積、店效、坪效仍有較大提升空間, 2016 起復蘇。專賣店提升空間較大。 從占比看,2017 中、美、英、日專賣店占比分別達 25.9%、43.2%、62.4%、53.0%,中國仍有較大提升空間,且隨著國內購物中心的興起,我國專賣店渠道占比從 2012 年的 23.8%持續提升至 25.9%,年均提升 0.42pct。從單店面積看,2017 中、美、英、日單店面積分別達 141.39、584.82、308.39、104.19 平米,美國服裝專賣店大店化趨勢非常明顯,美、英單店面積明顯高過我國,分別相當于我國 4.14、2.18 倍,我們認為大店成本較高,需要較強的品牌、供應鏈基礎,隨著國內龍頭收入體量快速增長,開大店、開購物中心店已經成為行業趨勢,單店面積仍有較大提升空間。 從店效、坪效看, 2017 美、英、日分別相當于中國店效的 9.63、 7.02、3.15 倍以及坪效 2.33、3.22、4.27倍,可以看出我國較日、美、英店效的差距較坪效的差距更為明顯,提升空間仍大。

中國專賣店渠道占比變化情況

數據來源:公開資料整理

2017年國內外服裝專賣店單店面積對比

數據來源:公開資料整理

2017年國內外服裝專賣店店效坪效對比

數據來源:公開資料整理

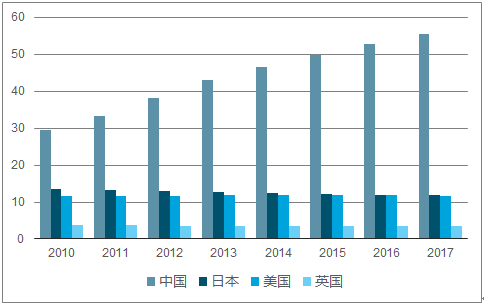

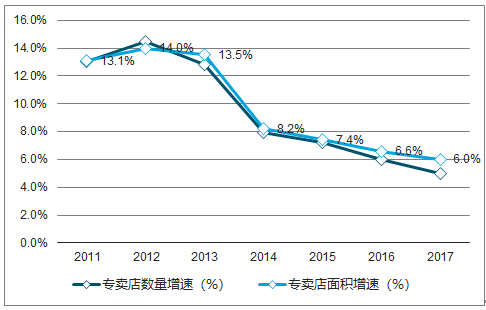

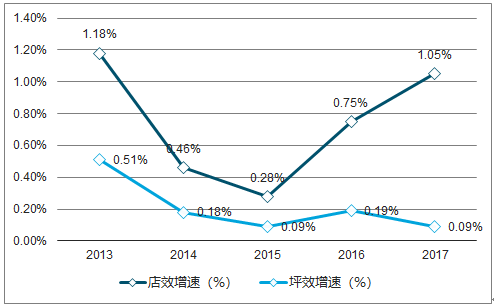

(2)服裝專賣店2016以來量、質齊升。①量,2017我國服裝專賣店渠道數達 55.48 億家,近7年復合增速達 9.43%,超過美、英、日同期增速分別 9.40、10.63、11.36pct。2017 年我國服裝專賣店渠道面積達 7.84 億平方米,近 7 年復合增速達 9.77%,超過日、美、英同期增速分別 9.77、10.10、11.40pct。我國服裝專賣店面積增速與店鋪數增速于 2013 年交叉后,專賣店面積增速超過店鋪數增速,行業單店面積自此增速轉正,2016年受行業復蘇影響,行業面積增速加快,導致單店面積自 2016 起逐年加速,2017 年單店面積達 141.39 平方米,同比提升 1%。②質,受行業景氣較低、庫存較多等因素影響,2013 年起店效、坪效低速增長,2016 年起受單店面積提升的帶動,店效快速反彈并逐年提升,坪效長期維持保持正增長。

國內外服裝專賣店數量

數據來源:公開資料整理

國內外服裝專賣店面積

數據來源:公開資料整理

國內服裝專賣店數量及面積增速

數據來源:公開資料整理

國內服裝專賣店單店面積

數據來源:公開資料整理

國內店效坪效增速

數據來源:公開資料整理

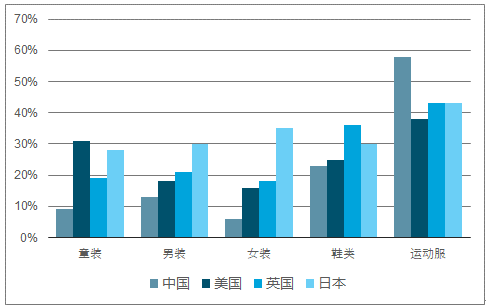

集中度進入加速提升階段。2017 我國服裝行業 CR5 達 6.2%,同期美、英、日 CR5分別達 13.7%、18.0%、26.4%,2017 年我國童裝、男裝、女裝、鞋類集中度分別為 8.5%、12.7%、 6.3%、23.2%、58.2%,分別為日本同期的 30.47%、42.33%、17.85%、77.59%,服裝行業集中度仍有較大成長空間。

2017年國內外服裝子行業集中度

數據來源:公開資料整理

2017年國內外服裝子行業集中度

數據來源:公開資料整理

認為行業集中度將加速提升:

(1)渠道成本高企、追逐流量。線下方面,能帶來最好客流的購物中心成本高企, 2012-2017 年專賣店服裝專賣店渠道零售額上升,百貨渠道均出現下降,具有流量效應的大品牌將進一步以更低成本占據購物中心等優質渠道更好的位置, 線上方面, 2012-2017 年線上渠道占比持續增加,線上的黑洞效應明顯(優質品牌更容易表現相對突出),優質品牌望吸引大平臺更多優惠,互惠互利。

(2)2011-2016 行業調整階段,龍頭企業逐步建立起壁壘。服裝本身技術壁壘較低,2011 年以前行業處于通過渠道“跑馬圈地”粗放式發展階段,隨后進入長達 6-7 年的調整期,該階段部分龍頭企業通過投入供應鏈、加強品牌管理,建立起堅實的品牌、效率壁壘,將使

其在行業復蘇期具有更明顯的先發優勢。

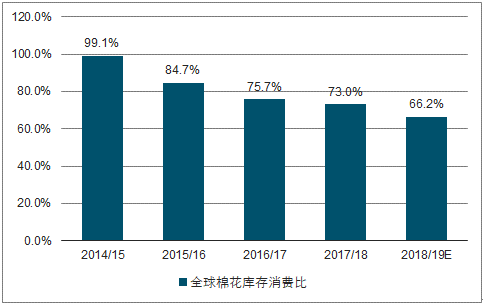

(3)原材料成本高企,中小企業將出清。 滌綸及棉花為服裝行業最主要的成本之一。中國滌綸價格指數 2016 年以來持續增長,我國 328 棉花價格指數自 2016Q2 起反彈,同時因國儲棉庫存持續下降,全球庫存消費比自 2014/2015 年以來大幅下降,仍有可能長期處在漲價區間內,主要原材料價格提升將進一步帶動坯布等產品價格促進行業集中度提升。

國儲棉庫存變化

數據來源:公開資料整理

全球庫存消費比變化

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國服裝行業市場行情監測及投資前景研判報告

《2026-2032年中國服裝行業市場行情監測及投資前景研判報告》共十章,包含中國服裝行業主要產品市場分析,中國服裝行業發展趨勢與前景預測,典型服裝企業商業模式案例分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢