一、中國智能快遞柜發展分析及預測

近年來,國內快遞市場快速擴張中,從之衍生出來的快遞柜行業也正在成長中。智能快遞柜基于物聯網,能夠將物品(快件)進行識別,暫存,監控并管理。智能快遞柜在投入使用的最初是為了解決快遞行業產業鏈“最后100米”的配送難題,而它能進行的業務也不僅僅局限于“送件”。消費者除了收件以外還可以在智能快遞柜上實現寄件,省卻了等待快遞員的時間,收寄件變得更方便。

自快遞柜進入末端市場以來,就憑借靈活性、安全性和便捷性等優點,獲得了大量消費者的認可,前期企業為了吸引客戶推出了大量優惠政策,使得快遞柜在長期以來一直處于免費使用狀態。不過在前期廣泛布點、免費推廣培育大眾使用習慣后,企業也開始探索盈利模式。目前不少小區智能快遞柜已經悄然開始收費,不過價格一般在0.5元/天,收費不高但是標志著免費快遞柜向收費模式發展。

1、快遞業務量持續增長,市場前景廣闊

智能快遞柜可與電商、零售便利店等合作,通過智能化物流在收件端便利用戶及商家。在涉及退換貨環節時,改變以為用戶需在家等快遞員上門取件或去快遞網點寄件的方式,通過智能快遞柜完成寄件。

隨著國內快遞市場的快速發展,在快遞量的飆升以及消費者的便利需求下,智能快遞柜開始快速普及應用到日常生活中。

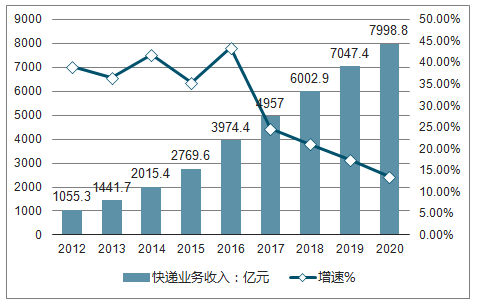

2011~2015年期間,國內快遞業務量連續5年保持50%左右的高速增長,從不足50億件達到200億件,成為世界第一,并一直保持至今。2017年,業務總量達到400.6億件,業務收入達到4957億元。國家郵政局發布的《郵政業發展“十三五”規劃》預計,2020年快遞業務量將達到700億,業務收入接近8000億元,如圖1所示。預計2018~2020快遞業務量復合增長率為19.5%,業務收入復合增長率為15.4%,這給快遞網點帶來了巨大的配送壓力。

2012 -2020年中國快遞業務量及增速走勢

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國智能快遞柜市場深度調研及投資戰略分析報告》

2012-2020 年中國快遞業務收入及增速走勢

資料來源:公開資料整理

2、快遞員工作量接近飽和,工作時間長,配送壓力大

快遞員的工資與快遞量掛鉤,快遞員日均配送量為60~100件,如圖3所示。超過86%的快遞員平均工作時長在8個小時以上,很多網點夫妻、父母兄弟姐妹齊上陣,沒日沒夜地清理和派送快件。在618、雙11等電商促銷旺季會超過12個小時,如圖4所示。此時快遞員的工作時間已經接近極限。如在北上廣深一線城市,房租的暴漲,以及對電動車的限制,不僅增加快遞員的生活成本和工作難度。人難找,門難進,送件慢,收件難也成為困擾快遞員的難題。

2017 年中國快遞員日均配送量分布情況

資料來源:公開資料整理

3、快遞員從業人供給減少,未來三年缺口可能高達100萬人

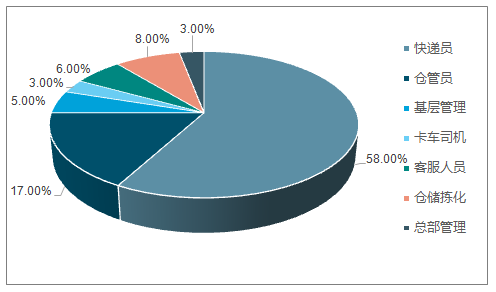

根據阿里研究院數據,物流人員中快遞已達到58%,但最近幾年仍出現了快遞員供給不足,各網點只能臨時雇傭人員應對高峰。以90后為主的勞動力團隊更是難以管理和維持。人口紅利消失,勞動力人口增速減慢,未來三年,全國快遞日均配送量將由1.14億件上升至2億件,如果配送效率不顯著提升,2020年,快遞員缺口將在100萬人左右。快遞人員對從業人員的文化水平、身體素質、吃苦能力、駕駛能力有一定的要求,并不是隨便什么勞動力都能頂上。這也是京東為什么大力發展快遞機器人的原因之一,不是僅僅為了取代快遞員降低成本,也是應對快遞員減少的潛在危機。

2017 年中國電商物流人員規模

資料來源:公開資料整理

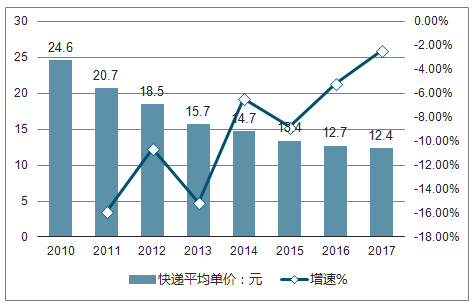

隨著競爭的激烈和效率的提升,快遞的平均單價從2010年的24.6元降低到2017年的12.4元。2016年快遞員的人員流失非常高,工作1年以下的高達40.2%,1~3年的達44.2%。從圓通的派單費用看,從2013年到2017年,從1.41元降低到1.32元然后回到1.40元,快遞員的收入主要靠派送數量增加,但是非快遞人員的工資和庫房租金的上漲也必須要攤銷的。2018年第一季度,順豐控股的季報顯示,營收205.70億,凈利潤9.95億,凈利潤率僅為4.84%。

2010-2017年中國快遞平均單價走勢

資料來源:公開資料整理

4、智能快遞柜行業的發展

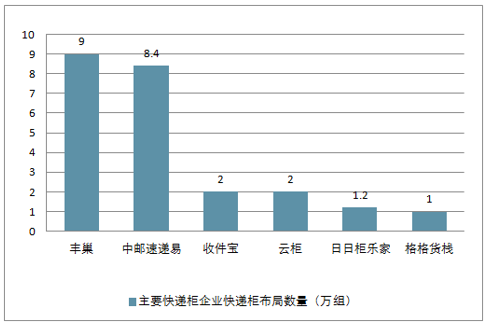

伴隨著物流行業的降本增效持續推動,智能物流布局逐步展開,而聚焦于物流末端的智能快遞柜備受矚目,持續高速增長的物流規模、利好政策的不斷出臺以及大量資本的持續入局,不斷推動智能快遞柜行業的發展,智能快遞柜行業市場格局逐漸形成,主要分為快遞系、電商系以及第三方企業的三種類型的智能快遞柜企業;快遞系主要是由快遞企業設置的智能快遞柜平臺,主要以順豐、申通、韻達、中通、普洛斯共同投資的豐巢科技和中國郵政(EMS)包裹柜為主要代表;京東開發使用的快遞自提柜可以說是電商系的代表;目前市場數量最多的快遞柜企業便是獨立的第三方快遞柜運營企業。其中包括中速遞易、海爾日日順、樂棧、鳥箱、格格貨棧等約幾十家智能快遞柜企業。

智能快遞柜三大陣營及代表公司

陣營 | 代表公司 |

快遞系 | 豐巢科技、中國郵政智能包裹柜等 |

電商系 | 京東自提柜、蘇寧晚風自提柜等 |

第三方企業系 | 速遞易、海爾日日順、南京云柜等 |

資料來源:公開資料整理

主要快遞柜企業快遞柜布局數量(萬組)

資料來源:公開資料整理

目前在我國快遞柜行業仍處于發展期,智能快遞柜數量及市場規模的前景空間還很大。

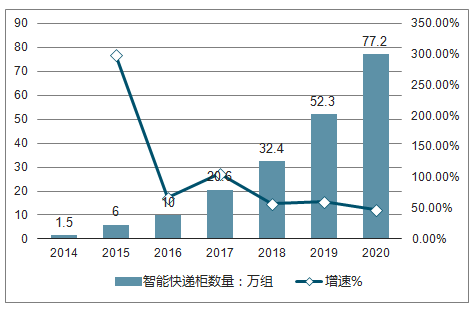

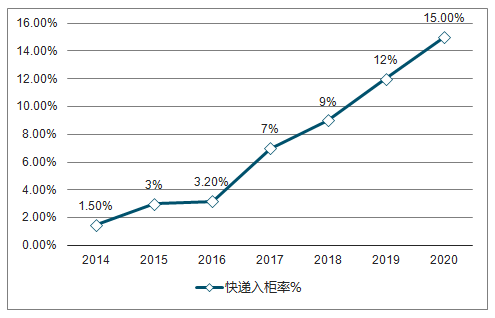

按照當前上升趨勢來看,2020年全國智能快遞柜組數將達75萬。2017年底,國內已投放智能快遞柜數為20.6萬組,較2016年增加一倍以上,通過智能快遞柜投遞快件占投遞總量7%,同比提高了近4個百分點。根據國家郵政局2018年的工作計劃,智能快遞柜(信報箱)箱遞率將提高2個百分點。如圖9所示,2020年,快遞入柜率有望達到15%。按2017年單柜的效力計算,77.2萬組智能快遞柜才能滿足配送需求,如圖8所示,對于鈑金行業而言,這是上數百億的市場。

2014-2020 年全國智能快遞柜數量情況

資料來源:公開資料整理

2014-2020 年全國快遞入柜率情況

資料來源:公開資料整理

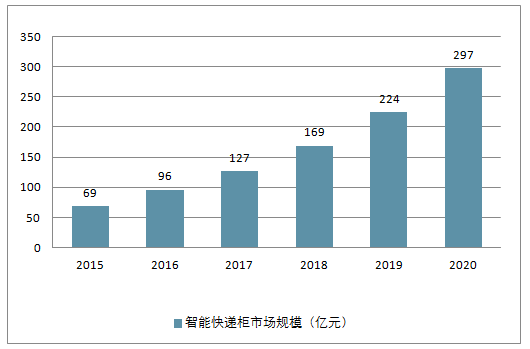

2015年全國智能快遞柜市場規模為69億元,按照我國快遞業務不斷增長態勢,以及智能快遞柜的迅速發展,預計2018年智能快遞柜市場規模將達169億元。到2020年,中國快遞柜市場規模將近300億元。

中國智能快遞柜市場規模走勢預測

資料來源:公開資料整理

二、智能快遞柜行業未來方向:走過行業整合、迎來政策利好、前途漸明

隨著物流行業降本增效的持續推動,智慧物流的布局也已全方位展開。其中,聚焦物流末端,定位為社區基礎設施的智能快遞柜,無疑備受關注。縱觀智能快遞柜的發展歷史,從2012年中郵速遞易鋪設第一個智能快遞柜,中國智能快遞柜行業用6年時間走過了2013年的集體涌入,2015年的大混戰,以及2016年、2017年的行業大整合期。到了2018年,在爭議中不斷成長的智能快遞柜行業終于迎來了新的拐點,政策利好、行業成熟、持續高速增長的物流規模等都讓智能快遞柜行業前途漸明。

隨著“雙十一”“618”“雙十二”等被中國電子商務創造的詞匯,在大街小巷、各大網站/軟件中飽和式露出在公眾的視野中,中國電商銷售額再一次刷新世界紀錄。作為電商配套服務,中國快遞業在享受著網購繁榮發展所帶來紅利的同時,大量派送沖擊著各大快遞公司的末端。

不論是國務院辦公廳2018年一號文《國務院辦公廳關于推進電子商務與快遞物流協同發展的意見》,還是馬軍勝局長提出的“末端轉型升級”行動計劃,無一不是劍指末端配送,企業如何提供更優質、更高效的民生寄遞服務。作為當前最熱門的末端解決方案之一,智能快遞柜自然成為了關注的重點。

因此, 國家工程實驗室聯合圓通研究院發布了繼《無人機現在與未來——前景解析與快遞物流業應用》后第二份無人科技行業趨勢報告——《智能快遞柜發展現狀與未來方向》,并針對當前智能快遞柜的市場現狀、成本收益、未來發展做出了研判,指出智能快遞柜市場未來數年內仍有巨大市場空間,并提出當前未來智能快遞柜發展將服務規范化、箱體地址化、運營去中心化,盈利多樣化、制造模塊化五大趨勢,為智能快遞柜的發展提供了一些新的思路。

得益于中國快遞業務量的高速增長,智能快遞柜行業在2012年萌芽。中郵速遞易率先推出智能快遞柜,成為了第一個吃螃蟹的人。隨后在2012至2015年間,豐巢、江蘇云柜、富友、格格以及日日順等企業隨著資本的熱捧入局,智能快遞柜行業站上風口,但爭議也接踵而至。也正是在這樣一個爭議與風口并存的2015年,率先推出智能快遞柜的中郵速遞易業務擴張至全國79個城市,整個智能快遞柜行業進入了快速發展期。

而對于用戶來說,24小時自助取件的智能快遞柜在一定程度上解決了與快遞員時間不對等帶來的收件難題,避免了寄存到物業等地方帶來的丟件問題。同時,智能快遞柜在隱私保護等方面的優勢也逐漸被用戶接受和習慣。

隨著市場成熟以及行業整合的完成,目前智能快遞柜行業的龍頭企業數據表現亮眼。

打破末端投遞局限,智能快遞柜企業展開多方位探索

任何一個行業要想獲得長遠發展,離不開產品的自我革新這一核心,智能快遞柜企業顯然深知這一點。除了物流末端投遞,目前的智能快遞柜已經拓展到了寄件端。在2018年6月,中郵速遞易宣布在全國上線智能快遞柜寄件服務,用戶可以在微信或APP下單,在距離最近的智能快遞柜中完成寄件。全國陸續開通寄件柜業務后,智能快遞柜的月均下單量超80000單。

另外,作為社區經濟的重要入口,智能快遞柜的增值服務也在不斷的摸索中。目前的智能快遞柜已經延伸出了高效配送、數據分析、社區O2O等服務。大數據分析能力在高效配送、用戶群精準化上持續發力。作為社區入口,智能快遞柜也能夠助力發展綠色循環經濟,此前中郵速遞易與手機數碼回收領域領先品牌合作,實現了二手手機數碼產品在快遞柜中實現回收的模式。

同時,社區廣告媒介的作用讓智能快遞柜增加了一種身份,尤其是社區媒介并不局限其受眾的年齡、性別、階層、經濟條件等,智能快遞柜可以實現多受眾群體的混合式覆蓋,相較于其它媒介,不僅是一種全覆蓋式的、高性價比的新投放方式,也進一步解決了數字鴻溝的問題,讓不同的社區居民都能接觸到傳播內容。

在多方增值服務探索下,智能快遞柜的角色從物流末端智能終端發展成為社區基礎設施,這符合新《郵政普遍服務》標準對各類便民惠民普遍服務內容的要求,進一步凸顯了便民服務屬性,在未來或許還能夠實現社區場景消費一體化。

當然,除了智能快遞柜功能和應用場景的豐富,各大企業深耕多年之后,已經不乏遠見者進行全方位探索。其中,產品矩陣的豐富就是智能快遞柜行業構建智慧物流商業化探索的一大基礎。如中郵速遞易圍繞物流兩端推出的智能快遞柜、小黃筒、智能信報箱、大型自提柜等一系列智能終端。其中,小黃筒發力逆向物流,實現用戶“隨時寄”;智能信報箱整合郵政資源,實現社區資源利用中最大化;大型自提柜針對大件物品收寄等,一個完整的智慧物流生態圈正式形成,備受爭議的智能快遞柜行業,由此也迎來了良性發展的拐點。

前景被認可,智能快遞柜的價值在“未來”

智能快遞柜良好的發展態勢不僅限于當前市場的成熟,同時也在于市場前景被看好。快遞規模的日益龐大和人力成本不斷攀升使得智能快遞柜規模再擴大成為必然。與此同時,社區經濟逐漸受到各行業重視,社區模式也從傳統的O2O管理模式轉變為智慧社區模式。近年來,不斷涌現出一批以智慧物業、智慧物聯為代表的智慧社區運營中心可見端倪。智能快遞柜作為智慧社區的重要入口,未來的商業價值被重新評估。

此外,不斷完善的政策給行業高質量發展提供保障,2015年,國務院出臺《關于關于積極推進“互聯網+”行動的指導意見》,鼓勵發展社區自提柜等新型社區化配送模式。2018年國務院一號文,明確智能快遞柜的公共屬性。5月實施的《快遞暫行條例》更是在加快物流行業發展同時保障用戶權益。政策多管齊下,未來智能快遞柜的價值和地位不容小覷。

從無人問津到社區必備,智能快遞柜的各個發展階段印證著一條任何行業都必經的路:資本的推波助瀾,高調的入場,觀望的中場,而后理性的收場,隨之投機資本的撤出,行業終將歸于理性發展。正如業內所言,智能快遞柜行業作為一個龐大的最接近用戶的物聯網項目,在市場培養期,企業間猛烈充分競爭帶來階段性虧損非常正常。當初團購行業的“百團大戰”,直播行業的“春秋爭霸”,更有外賣行業、共享單車行業等都在當初野蠻生長的紅利期下逐漸冷靜下來,形成幾家龍頭企業良性競爭的局面就是最好的實例。

對于新生行業來說,前期的爭議在所難免,其發展也離不開市場有爭議性的檢驗,適者生存,這只是行業優勝劣汰的進化過程。經過6年的探索發展,智能快遞柜已然走出一條逐漸明了的路:無論是在物流兩端的作用,抑或是增值服務市場,智能快遞柜行業發揮的都已經不再是單一產品的價值,智能快遞柜行業的新拐點已經出現,它將憑借大數據分析、社區入口等關鍵身份,在更多場景中扮演著更重要的角色。當下,中郵速遞易等領頭羊早已敏銳地發現這一拐點,其對整個產業鏈價值的摸索,也將改變整個智能快遞柜行業的生態和競爭態勢。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國智能快遞柜行業市場運行態勢及產業需求研判報告

《2026-2032年中國智能快遞柜行業市場運行態勢及產業需求研判報告》共八章,包含中國重點城市智能快遞柜市場應用前景分析, 中國智能快遞柜行業重點企業案例分析,智能快遞柜行業發展前景預測與投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢