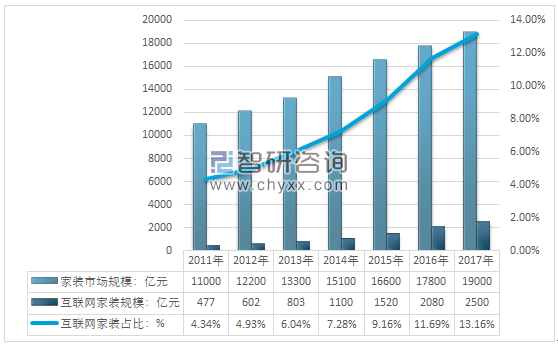

2017年,家裝市場規模在19000億元,線上家裝行業在2500億元,占行業規模13.16%,但是按照馬云的估計,到2020年,線上商品的交易額將占據社會零售總額的50%以上,這就預示著,在未來的十年內,互聯網家裝行業存在著巨大的增長空間和商業機會。

2011-2017年中國家裝規模及互聯網家裝規模占比情況

資料來源:智研咨詢整理

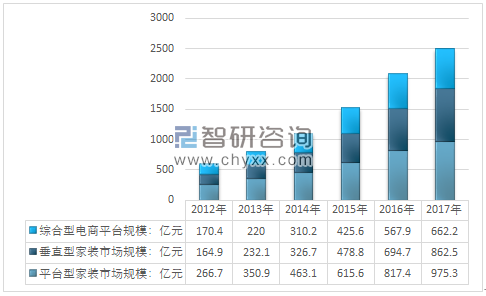

智研咨詢發布的《2019-2025年中國互聯網家裝行業投資分析與投資決策咨詢報告》數據顯示:過去一年,是互聯網家裝爆發年,僅一年內誕生了200余家互聯網家裝企業,2016-2017年是互聯網家裝高速發展的一年,也是修煉內功的一年。互聯網家裝企業將更多的精力專注于線下施工服務和供應鏈整合能力的提升。互聯網家裝發展至今,主要分為平臺型、垂直型以及綜合類電商平臺。

2011-2017年我國互聯網家裝細分市場規模對比

資料來源:智研咨詢整理

盡管整體經濟呈相對低速增長態勢,但以互聯網服務為突出代表的第三產業卻在發展中占據越來越重要的地位。而近年來火爆的房市,催生了巨大的住宅存量,也間接拓展了房產后市場的容量與規模。

在這些多種因素的促進下,互聯網+裝修的模式為家裝行業帶來了良好的發展機遇,也催生出了不可忽視的市場整合力量。

互聯網家裝行業未來演化方向

對于互聯網家裝來說,重視線下服務體驗的它始終無法脫離線下,但傳統家裝的互聯網化卻又是大勢所趨,在經歷行業的洗禮之后,未來的互聯網家裝行業又將朝著以下幾大方向發展。

一、平臺型和自營型將走向融合

未來,互聯網家裝平臺類型和自營類型不再有清晰的劃分,各大平臺也不再糾結于自身模式的定義,“輕模式”的企業在行業規范的前提下也開始涉及自營產業,那些重模式的自建施工團隊的互聯網企業也努力開始提高供應端服務端產業鏈的整合能力。行業的發展對企業提升軟實力的要求越來越高,單純依靠哪一端的服務將不再具有競爭力。

二、行業不斷滲透化的過程中必然將出現獨角獸平臺

2016年被迅速淘汰掉的小型信息分包公司并不是說明行業前景不好而正是說明行業在逐漸步入正軌,資本寒冬也只是說明投資人在理性選擇更值得投入的企業,大浪淘沙,激烈競爭后留下來的都是值得消費者信任的優質平臺。未來我國互聯網家裝的市場上將迎來寡頭爭霸的局面,但是誰能成為行業領導者著還是一個未知數。在行業發展的節骨眼上,每一個創業者都應該好好思考一下,創業的初衷是利用互聯網思維解決行業痛點,而目前忽略消費者的真正需求卻是行業的一大通病。國內家裝市場領域未來無疑會出現更大的巨頭,這就需要有真正清醒的創業者來做出顛覆。

三、未來數年,互聯網家裝的市場占有率將過半

家裝是一個4萬億級的大市場,如今互聯網在家裝行業3%的滲透率還遠遠不夠,這也說明其將來的發展潛力無限。目前行業走到賽道的拐彎處,整個行業的各個產業鏈正在重構,向規范、健康、創新的正軌全面邁進。隨著我國經濟發展,國內消費者的消費能力不斷提高、消費觀念不斷改善,消費場景也從線下延伸到線上,選擇互聯網的人群會越來越多,在可預見的未來,互聯網家裝的行業滲透率將有望過半,并且時間不會太久。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國互聯網家裝行業競爭格局分析及投資發展研究報告

《2026-2032年中國互聯網家裝行業競爭格局分析及投資發展研究報告》共十四章, 包含2026-2032年互聯網家裝行業發展趨勢預測分析,2026-2032年互聯網家裝行業投資機會與風險防范,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國互聯網家裝行業全景速覽:平臺模式向垂直模式轉化,渠道逐步下沉[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2020年中國互聯網家裝行業發展規模及發展趨勢分析[圖]](http://img.chyxx.com/2021/05/20210507135648.jpg?x-oss-process=style/w320)