醫療美容外科主要包括整形手術醫療美容服務和注射醫療美容服務。醫療美容外科市場相對門檻較高,行業監管也相對嚴格,但不同細分市場情況略有差異。從市場規模來看,醫療美容外科市場增速與行業整體增速趨同。由于體制機制限制,雖然公立機構在技術及醫生資源上占優,但整體發展增速仍略低于私立機構的增速。

一、全球醫療美容市場發展分析

1、全球醫療美容市場總收入情況分析

2016年全球醫療美容總治療項目量約為2362萬例,同比增長9%。其中,手術治療量為1042萬例,同比增長8%;非手術治療量為1321萬例,同比增長10%。最受歡迎的手術治療項目依次為隆胸術、吸脂術、眼整形、鼻整形以及腹壁成形術;最受歡迎的非手術治療項目依次為肉毒毒素注射、透明質酸注射、脫毛、光子嫩膚以及化學剝脫。

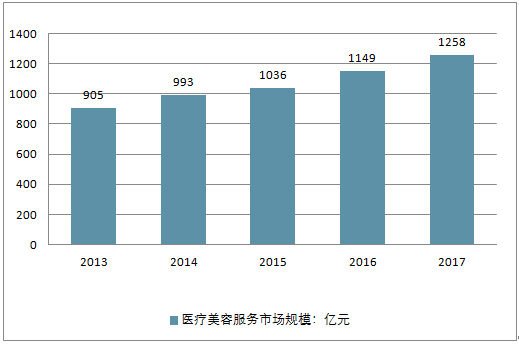

目前,全球醫療美容服務市場規模達到1258億美元。

2013-2017年全球醫療美容服務市場規模走勢

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國醫療美容機構行業市場調查及發展趨勢研究報告》

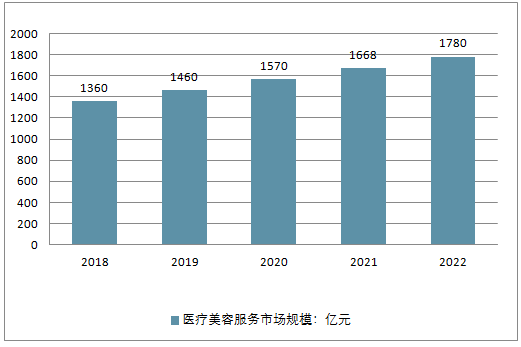

隨著人們經濟水平的不斷提升,以及個人對美容的接受程度越來越高,預計未來五年全球醫療美容行業發展更為迅速。初步估計,2018年全球醫療美容服務市場總收入將超1300億美元,到2022年這一市場規模將進一步增長至1780億美元。

2018-2022年全球醫療美容市場規模走勢預測

資料來源:公開資料整理

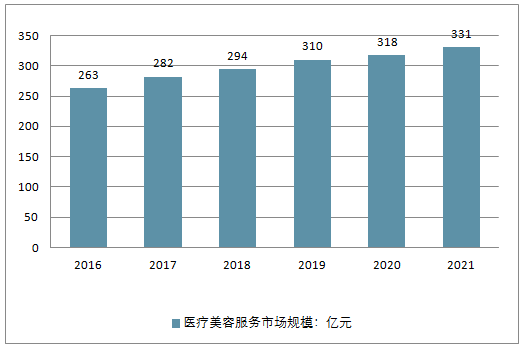

2、英國醫學美容規模走勢預測

目前,英國的醫學美容服務市場相對成熟,市場增速放緩,預計年化復合增長率將從6.3%下降至4.6%。其中,手術性服務大比例占據市場份額,而非手術性分部的增長勢頭較快。預計到2018年英國醫學美容服務市場規模為294億美元,到2021年市場規模將超330億美元。

此外,微創療程在英國很受歡迎,占非手術性醫學美容服務市場的71.5%。同時,能量儀器療程的受青睞程度正在提升,預計到2021年市場規模將達154.6百萬美元。整體來看,預計到2021年非手術性服務的市場份額將達到英國非手術性醫學美容市場總額的26.2%。

2016-2021年英國醫學美容服務市場規模走勢預測

資料來源:公開資料整理

二、中國醫療美容行業發展分析

國內的整形醫療機構分為公立醫院整形科、民營醫院和私人診所三類。截止 2016 年底,我國共有 5600 多個正規醫 美機構和 3000-4000 名持證醫生。其中,公立整形醫院占 28%,其醫學技術能力雄厚,但幾乎并不從事市場營銷和推廣,服務質量相對于民營醫院較為薄弱。公立醫院一般定位于基礎性醫療服務,而整形科室卻是特殊需求項目,不在服務范疇且有 大部分整形美容項目不在醫保報銷之列,因此公立醫院整形美容科相對民營醫院增速較慢。

三類醫療整形機構中,民營整形醫院中的連鎖機構以優質的服務質量著稱,醫療技 術水平較高,團隊化運作,目前占據了 57%的醫美市場,客單價一般超過 8000 元, 通過電視廣告、搜索引擎競價、海報等方式營銷,成為終端市場中發展速度最快的 機構類型。

醫療美容診所市場占比最少,只占據 15%的市場份額。醫療美容診所通 常是由某個醫生或者幾個醫生合伙的方式建立,正規的醫療美容診所一般對某幾項 特定的整形手術較為精通,客人的來源大體上都是熟客,或者是慕名而來,操作的 靈活性強,營業面積一般在 500 平米以下,客單價 3000-5000 元。值得注意的是, 私人診所當中還存在數量無法統計的非法醫美機構、這些機構的規模不容小視,是 醫美行業魚龍混雜的主要原因。

從地域分布來說,現階段大部分醫美項目仍屬于高端消費,需要求美者有一定的經 濟基礎,經濟發達地區更有利于醫美下游機構發展壯大。根據更美發布的《2015 醫 美白皮書》,綜 合醫院醫生 分布和下單 最多的十大城 市依次是上 海、北京、 成都、 武漢、廣州、深圳、重慶、長沙、鄭州和杭州,一線城市及其周邊下單用戶比例接 近 60% ,成都、重慶等具備女性消費基礎的城市也正在迎頭趕上,隨著居民收入 水平的提高,醫美機構在二三線城市以及中西部地區有巨大的發展潛力。

1、2018我國醫美企業融資情況分析

中國國內目前主要的醫美APP包括更美、新氧、悅美、美黛拉、美麗神器、美唄等。醫美APP逐漸正成為醫療美容產業鏈的樞紐環節,幫助上游廠商簡化分銷環節、醫美機構降低獲客成本,并協助消費者高效決策、醫生塑造個人品牌等,同時引進金融、保險、法律等保障服務用戶。據統計,約80%的醫美服務機構正減少在搜索引擎上的投入,其中部分中小型醫美服務機構,減幅平均在50%以上。超過30%醫美服務機構表示,醫美APP正在成為主要獲客渠道。

互聯網行業本身存在極強的贏者通吃的規律,資本市場已經開始明顯選擇頭部公司站隊,優勢將在未來一段時間更加凸顯。與此同時,醫美APP也將進一步推動行業整體發生新的變化。

2015-2018年中國醫療美容市場融資情況

公司 | 融資時間 | 融資輪次 | 融資額 |

美唄 | 2018.6 | B輪 | 1億 |

悅美 | 2017.8 | C輪 | 8000萬 |

新氧 | 2017.12 | D-1輪 | 4億 |

更美 | 2016.8 | C輪 | 3.45億 |

美黛拉 | 2015.12 | B輪 | 1200萬美元 |

資料來源:公開資料整理

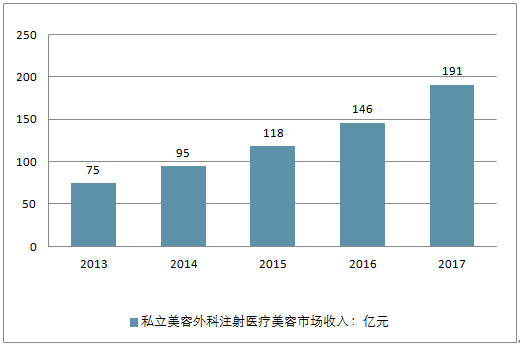

2、私立醫療美容的發展情況

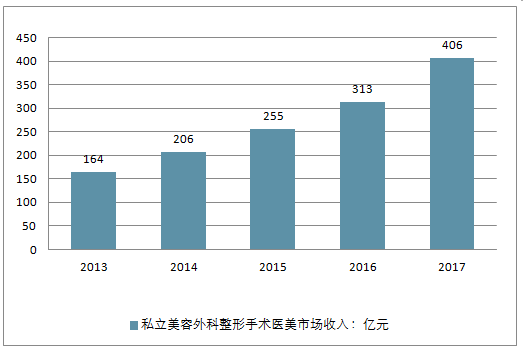

2017年我國私立醫療美容外科收入規模累計約600億元,其中注射醫療美容收入191億元,整形手術醫美規模超400億元。

2013-2017年中國私立美容外科注射醫療美容市場收入情況

資料來源:公開資料整理

2013-2017年中國私立美容外科整形手術醫美市場收入情況

資料來源:公開資料整理

整形手術醫療美容服務市場:主要包括雙眼皮手術、隆胸手術、大腿抽脂手術及隆鼻手術等。整形手術對技術水平要求較高,且監管相對較嚴格,整體服務價格水平保持相對穩定。 整形手術醫療美容服務市場整體規模約在千億元左右。根據國際美容整形外科學會(ISAPS) 數據, 全球范圍內整形手術項目中,女性項目排名前五的分別是隆胸(硅膠假體隆胸)、 吸脂、眼整形、腹壁成形術和胸部提升,男性項目排名前五的分別是眼整形、男性女乳癥、鼻整形、吸脂和毛發移植。

2013-2017年中國整容手術醫療美容價格走勢

資料來源:公開資料整理

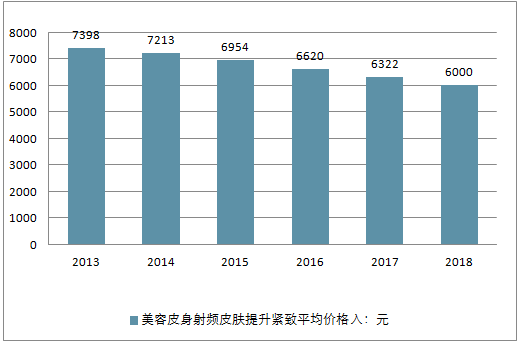

2017年我國美容皮膚科醫療美容射頻皮膚提升緊致平均價格約6322元,激光祛斑價格在1646元左右,激光脫毛平均價格約為853元。預計2018年皮膚科醫美價格略有下降,但是仍然維持在高位。

2013-2018年中國美容皮身射頻皮膚提升緊致平均價格走勢

資料來源:公開資料整理

4、醫美行業規模及發展前景分析

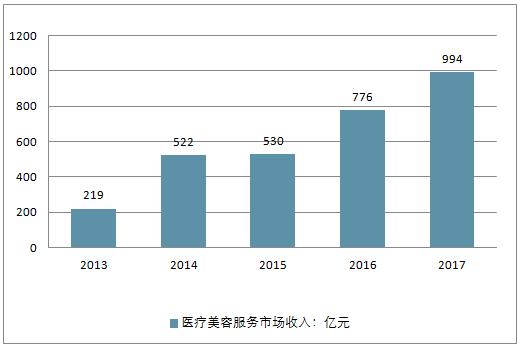

2013-2017年我國醫療美容服務市場收入不斷增長,年均復合增長率達到24%,增長十分迅速。2017年我國醫療美容服務市場總收入約為1000億元。

2013-2017年中國醫療美容服務市場收入走勢

資料來源:公開資料整理

隨著人們經濟水平的不斷提升,以及個人對美容的接受程度越來越高,預計未來五年中國醫療美容行業發展更為迅速。初步估計,2018年中國醫療美容服務市場總收入將超1250億元,到2022年這一市場規模將進一步增長至3000億元。

2018-2022年中國醫療美容服務市場收入預測

資料來源:公開資料整理

由于醫療美容機構極高的營銷成本,迫使醫療美容機構傾向于以連鎖化模式進行規 模擴張。民營醫院的連鎖化發展模式可以形成規模效應,在提升品牌認知度的基礎 上,通過連鎖攤薄獲客成本,保證盈利能力的穩定提升。

公立醫院因體制原因,基本不作宣傳,等客上門,雖然在資質和安全性上有保障,但因醫美項目少、服務體 驗差而大打折扣,在愈來愈市場化的醫美行業中發展受到一定限制。私人診所作為 民營機構不像公立醫院有較多限制,但占其大部分比例的非法黑整形仍存在諸多風 險,部分從業人員不是科班出身,而是從“微整形速成班”畢 業,藥物來源得不到保 障,價格欺詐、出現事故后跑路等情況層出不窮。

根據消費者調查,安全因素依舊 是求美者選擇整形機構最看重的方面,但也會有部分消費者分不清生活美容院和醫療美容醫院的區別,聽信虛假宣傳,造成自身利益受到損害。在這樣的現狀下民營連鎖醫院將以高服務質量、產品可靠、價格透明等優勢突出重圍,連鎖化運營必然成為醫美機構未來發展趨勢。

三、美容暴利?醫美機構飽受爭議,在短期內面臨最大的挑戰是競爭

“靠臉吃飯”!這個一直以來飽受“暴利”的熱門行業。

醫美行業一直以來都是市場關注的熱點,一方面是,不少人認為其利潤高、是“僅次于游戲公司的第二賺錢行業”;另一方面是這個行業有準入壁壘,市場已被一些民營資本系族把持的傳聞不絕于耳,且營收構成并不透明。

近日,藝星醫療美容向港交所遞交了主板上市申請,披露了醫美行業的財務和運營狀況。

招股書顯示,該公司的營業收入由2015年的4.05億元增至2016年的7.23億元,到了2017年增至10.37億元,年復合增長率60%;凈利潤由2015年的1300萬元一年翻了近四倍增至4920萬元,再進一步增至2017年的1.138億元,年復合增長率196%;2015年至2017年公司毛利率均超過50%,高于同行水平。

收益的主要來源:一、美容外科醫療美容服務,包括整形手術及注射醫務;這之中包括各類面部、身體整形手術;二、美容皮膚科醫務,還有提供醫療美容機構管理咨詢服務。美容外科醫療美容服務的收益在總收入中占比一直80%以上,還有擴大趨勢。

“醫美行業,沒有不暴利的。”重慶地區一位資深醫美從業人士表示,的醫美市場規模擴張非常快,就算不整形,做個皮膚保養之類很平常,有些項目比高檔護膚品效果更好,受到市場歡迎;醫美機構會提供不同的征信美容項目針對不同年齡層做細分,還會有主打人群;藝星醫美在行業上可以說處于前三,主營的一些面部整形產品,是當下市場熱門項目。

醫美行業有“兩高”的顯著特征:獲客成本高、回購率高;回購率高是指,用戶使用了一項醫美產品之后,往往會多次、長期消費,所以,醫美機構盡管更愿意接觸老客戶,但是會滿大街打廣告,就是要不斷獲取新用戶,再加上要做品牌聲譽維護,所以營銷成本非常高。

一邊是亮眼的營業收入和利潤數據;另一邊,隨著人們生活消費水平提高、對美的追求標準提高等原因,醫美市場需求正越來越大。上述醫美分期人士告訴券商記者,近兩年消費分期規模大增、不少消費公司利潤大增,這之中主要還是現金分期為主,而像教育分期、3C產品分期等消費分期并不賺錢,而醫美分期是里面為數不多能盈利的消費分期項目;主要原因是醫美消費客單價高、回購率高。

2015年到2017年之間,在整形手術項目中,用戶數由29259人增長至86090人,但是花的平均費用從6300塊下降至5700塊;注射醫美項目人數從3萬多人增至14.7萬人,但是每次診療的費用從4900元下降至2700元;美容皮膚診療項目的就診人數由2.8萬人增至9.5萬人,項目平均費用也從2500降至1400多元。

隨著醫美項目的普及,單個醫美項目的平均費用在不斷下降,同時,用戶數也在不斷增長,比如注射醫美項目人數三年增長了近5倍,而平均客單價也保持在了1400元~5700元的水平,再加上高頻消費、重復消費,對比其他行業已并不算低。

根據衛計委和弗若斯特沙利文的報告,醫美項目可主要分為三大類,整形手術、注射醫美、美容皮膚,這些項目的平均單價在800多元~28000多元不等。

按照醫療科室拆分,可分為美容中醫科、美容牙科、美容皮膚科以及美容外科,其中美容外科保持了高占有率和貢獻率,2017年達到了77.2%,且有擴大趨勢;其次是美容皮膚科,2017年占比為19.4%。

當前的醫美市場上,還是以民營資本為主。2017年,私立機構的醫美收入占市場的79.6%;而公立機構的醫美收入占市場的19.8%。醫美行業的發展在短期內面臨最大的挑戰是競爭。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國造船行業產業鏈、市場現狀、造價指數、重點企業手持訂單情況分析:三大指標連續十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國支氣管鏡行業產業鏈圖譜、采購規模、競爭格局、獲批企業、主要上市企業對比及未來競爭趨勢分析:奧林巴斯市場占有率高達31.49%[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中國智慧出行行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判(附主要企業介紹、競爭格局、TOP企業訂單量、代表企業經營現狀)[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國稀土拋光粉行業政策、供需情況、市場規模、重點企業及前景展望:全球稀土產量39萬噸,中國占比69.2%為稀土拋光粉行業提供原料保障[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國水下清洗機器人行業政策匯總、產業鏈、市場規模、供需情況、競爭格局、發展趨勢:國產水下清洗機器人加速崛起,行業規模持續擴容[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)