電視購物相比較于網絡購物,有著其天然的優勢。電視頻道在中國的權威性很高,其品牌的美譽度遠遠高于任何一家商業網站。另外,電視頻道可以開辦網站從事電子商務,并通過電視+電話(短信)+直郵目錄等多種方式滿足用戶的購買需求,但網站則不能開辦電視頻道。而電視購物頻道賣場直播的巨大感染力也是網上購物所不具有的。

據數據顯示:2017年,全國獲得電視購物經營許可的企業共有34家,這34家企業實現銷售額達363億元,同比小幅下降0.8%,降幅比上年收窄7.5個百分點,市場規模相對趨于穩定。

中國電視購物業銷售變化趨勢圖

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國電視購物行業市場全景調查及發展趨勢研究報告》

2017年我國電視購物會員人數為8219萬人,同比增長9.3%,占全國總人口的5.9%,較上年提高0.5個百分點。電視購物企業平均擁有會員數為274萬人,同比增長6.2%。其中,播出范圍覆蓋全國的電視購物企業平均會員數達到578萬人,同比增長11.4%。

2017年電視購物企業會員規模及增長率變化趨勢圖

數據來源:公開資料整理

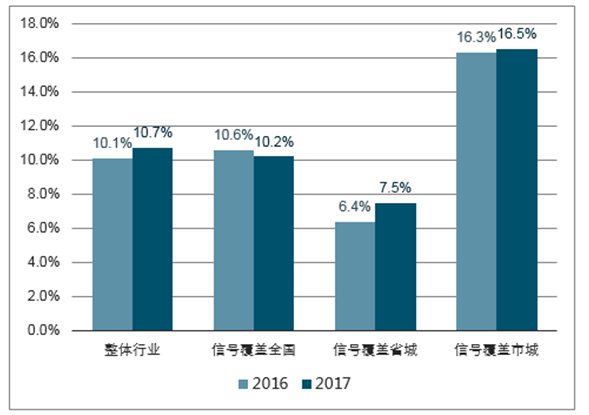

從電視購物企業的平均利潤額來看:2017年整體電視購物企業的平均利潤率為10.7%,比2016年10.1%增加0.6個百分點,利潤總額同比增長5%。其中,播出范圍覆蓋全國的企業表現良好,銷售額占比達81.8%,較上年提高0.7個百分點,銷售額增速比行業整體高出3個百分點;其2017年企業平均利潤率為10.2%,比2016年下降0.4個百分點。信號覆蓋市級/跨省市的電視購物企業平均利潤率最高,2017年達到16.5%。

2016-2017年中國電視購物企業平均利潤率變化趨勢圖

數據來源:公開資料整理

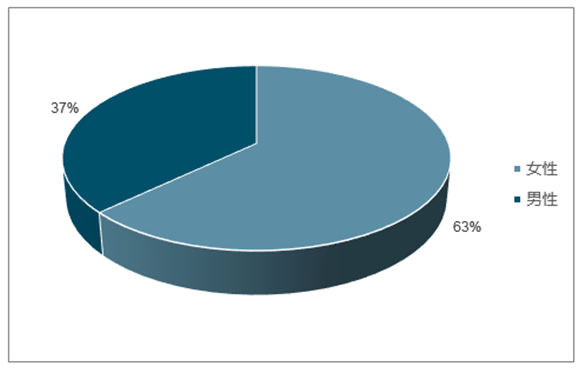

2017年,電視購物消費群體增長態勢良好,部分企業的會員年齡結構趨于年輕化。從結構看,女性仍是電視購物的主力消費群體,占群體總數的63%,與上年持平。得益于新渠道的發展和個性化商品的引入,電視購物年輕會員數量有所增長,部分電視購物企業35歲以下會員人數增長超過10萬人,部分企業35歲以下會員人數占比達到40%。此外,電視購物消費群體的購買力也不斷走強,2017年電視購物頻道平均客單價達758元,同比提升6%。

電視購物男女消費群體占比情況

數據來源:公開資料整理

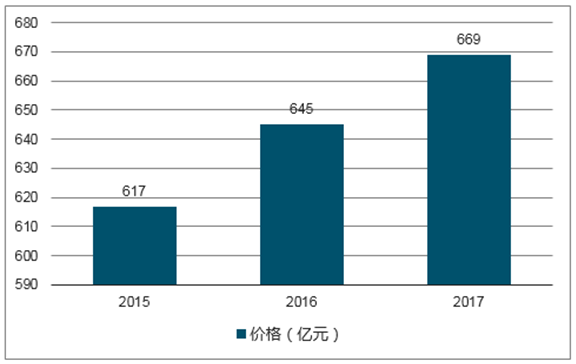

在媒體深化融合發展趨勢下,我國電視購物企業立足電視大屏,構建起多渠道協調發展的立體銷售模式。其中,網絡電視渠道的快速增長成為亮點。2017年,在有線網絡電視渠道用戶規模與銷售規模雙雙下滑的背景下,互聯網電視渠道連續兩年保持良好發展勢頭,銷售總額同比增長37%。從電視購物商品價格來看,電視購物業商品價格由2015年617億上升到2017年669億,價格上實現一路飆升。

電視購物業商品價格變化趨勢圖

數據來源:公開資料整理

2017年,電視購物業以消費轉型升級為引領,積極調整商品供給結構,品質化、差異化、特色化經營更加明顯。從電視購物業各類商品銷售額占比情況來看,2017年家居用品銷售額占比最大,達到28%;其次食品和保健品行業占19%。

2017年電視購物業各類商品銷售額占比情況

數據來源:公開資料整理

受居民消費水平提高、行業品牌信譽提升等因素影響,珠寶類和收藏品類商品需求旺盛,銷售額同比分別增長27%和23%,遠高于電視購物行業其他品類銷售增速;電器和3C數碼類商品受電商分流影響較大,銷售額同比下降11%。據統計,2017年我國有15家電視購物企業開展跨境商品銷售業務,占行業總體的44%,跨境商品銷售總額比上年上升117.5%。播出范圍覆蓋全國的企業有82%開展了跨境商品銷售業務。

2017年電視購物業各類商品銷售額增長情況

數據來源:公開資料整理

近年來,隨著互聯網和手機端購物渠道發展,大眾消費習慣有所改變,客戶分流壓力增大,部分消費者轉移到網絡零售購物,電視購物企業與零售實體店一樣面臨來自網購的競爭壓力。電視購物全渠道營銷是趨勢,傳統單一的電視渠道將向電視、網絡PC端、移動終端、IPTV、實體店、廣播、紙質媒介和上門營銷等多渠道融合轉變,電視購物與網絡、移動終端、實體店融合發展將全面加深。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國電視購物行業市場競爭態勢及投資戰略研判報告

《2026-2032年中國電視購物行業市場競爭態勢及投資戰略研判報告 》共九章,包含中國電視購物行業重點區域發展,中國電視購物行業主要企業運營分析,中國電視購物行業投資風險與前景等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢