我國家電市場歷經近20年的飛速發展, 產業已由粗放成長逐步成熟,需求也由必需品向可選消費轉變。 隨著冰洗市場步入成熟, 空調普及釋放,廚電升級漸入佳境, 隨之而來的小家電市場已逐步展露出其拉動增速的潛力, 并必將成為家電行業增長、 產品升級的主要推動力。

一、家電行業銷售情況分析

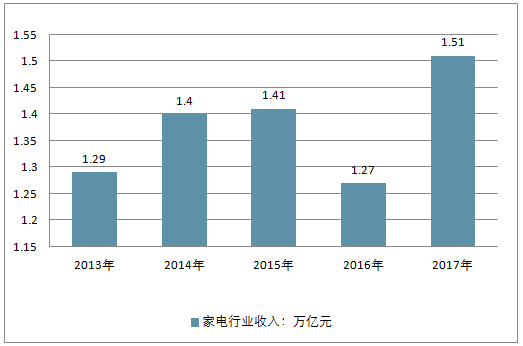

2017年中國家電行業整體運行形勢良好, 全年主營業務收入1.51萬億元,同比增長18.7%;利潤總額為1169億元,同比增長6.09%。 據了解, 利潤增速不及收入增速, 主要原因是自2016年下半年以來, 原材料價格持續上漲, 中國家電企業盈利空間遭到一定程度的擠壓。其中2017年大家電行業整體規模超600億, 增幅高達65%

2013-2017年中國家電行業收入走勢

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國小家電市場專項調研及及投資方向研究報告》

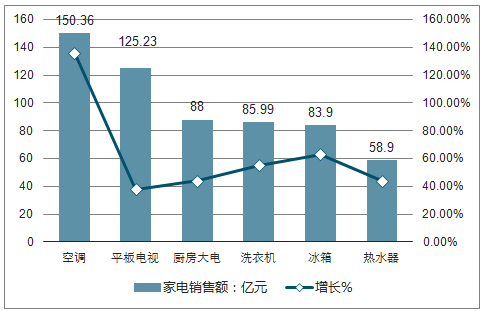

2017年家電行業的核心產品主要是空調、 平板電視、 廚房大電、 洗衣機、 冰箱、 熱水器等。 其中, 空調、平板電視、 廚房大電位居大家電行業銷售額前三, 2017年銷售額分別為150.36億元、 125.23億元和88億元。

此外, 作為小家電的一部分,熱水器行業2017年實現銷售額58.5億元, 比上年銷售額增長了44%

資料來源:公開資料整理

二、小家電行業發展現狀分析

1、小家電行業市場規模

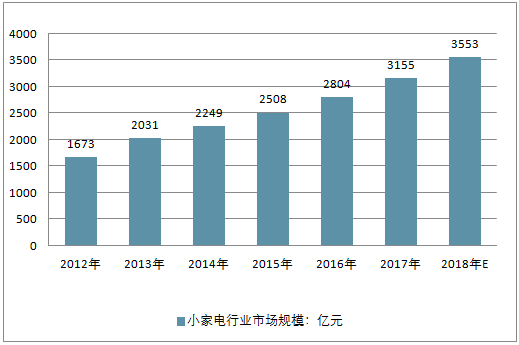

隨著居民收入水平的提高以及消費行為習慣的改變,家庭對小家電的購買頻率和擁有量逐漸增多,隨著居民對生活品質要求的不斷提高,以“靈巧、便利、安全”為導向的小家電逐漸走入中國家庭,小家電的市場規模也穩步增長。

根據數據統計顯示, 2017年中國小家電行業市場規模達到了3155億元, 同比增長12.52%; 2012-2017年中國小家電行業市場規模年均復合增長率為13.5%, 預計2018年小家電行業市場規模將突破3500億元

2012-2017年中國小家電行業市場規模走勢

資料來源:公開資料整理

2、小家電行業線上線下銷售情況

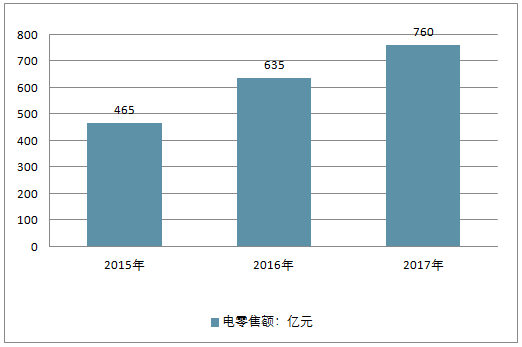

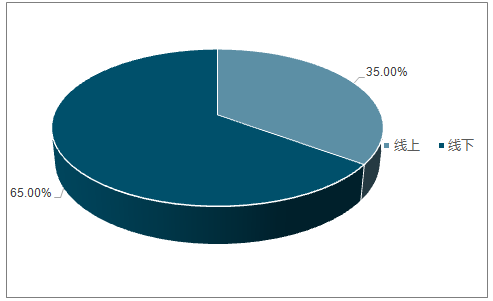

隨著消費者網購習慣的養成, 中國消費者在網上購買小家電產品已較為普遍。 據數據統計顯示: 2016年全國小家電產品網上零售交易額達635億元, 線上小家電銷售額占小家電整體銷售額的比重達到35%。 2017年,小家電產品有56%的零售額銷售來自線上渠道,網上零售額達760億元, 同比增長19.69%

2015-2017年小家電零售額走勢

資料來源:公開資料整理

小家電行業線上線下銷售額占比

資料來源:公開資料整理

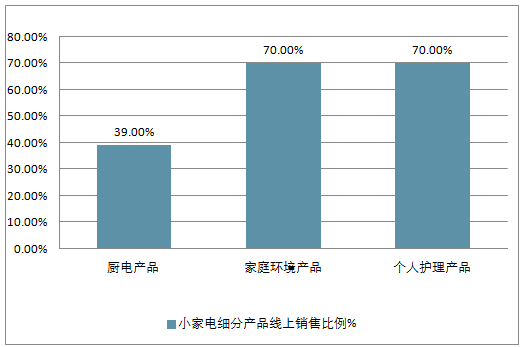

從銷售額占比來看,廚電產品線上占比銷售占39%,低于家庭環境產品和個人護理產品線上銷售占比——70%。

小家電細分產品線上銷售比例

資料來源:公開資料整理

3、家電各細分品類占比情況

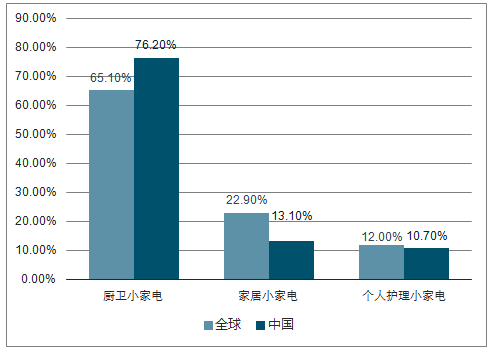

從全球小家電行業的各類占比情況來看, 廚衛小家電占65.1%, 家居小家電占22.9%, 個人護理小家電占12.0%。 而在中國小家電行業中, 廚衛小家電銷售額占76.2%, 家居類小家電占13.1%, 個人護理類占10.7%。 因此,無論是全球還是在國內, 廚衛小家電的占比均是最大的, 其次為家居小家電, 個人護理小家電的占比最少

小家電各細分品類占比分析

資料來源:公開資料整理

4、小家電出口情況

我國小家電的出口主要集中在廣東、 浙江和江蘇沿海省市, 三省出口額合計在全國出口份額的比重超過90%。 各地區出口產品結構與企業結構不同, 廚房電器、 室內舒適電器、個人護理電器以廣東省出口為主, 江蘇省在地面護理電器方面出口具有相對優勢, 而浙江省則在衣物護理電器方面出口具有相對優勢。

三、未來發展趨勢預測

隨著居民對生活品質要求的不斷提高,以“靈巧、便利、安全”為導向的小家電逐漸走入中國家庭。

目前,中國市場上銷售的小家電僅有不到200種,相當于發達國家市場品種數量的20%,中國城鎮家庭平均擁有小家電數量不到10件,擁有量遠低于歐美國家每戶20-30件的水平。目前大多數小家電產品處于市場的導入期,普及率遠低于大家電產品,增長空間巨大。

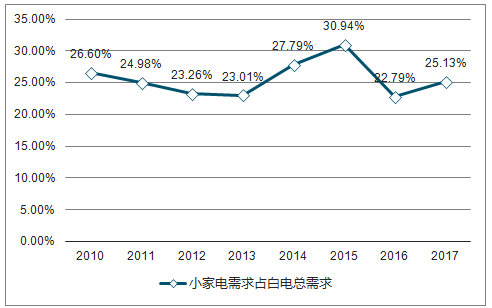

2015年,國內小家電行業實現銷售收入3539.24億元,白電(即國家統計局的“家用電力器具行業”)的總收入為15527.68億元,由此2016年國內小家電的需求占白電總需求的22.79%。從2010-2016年國內小家電需求占白電總需求的比例數據可看出,2016年小家電需求在家電總需求中的比例下滑幅度相對較大,2017年占比將略有上升。

我國小家電需求占白電總需求變化趨勢

資料來源:公開資料整理

全球小家電收入在白電總收入比例已達到45%。可預期中國的家電消費結構將與全球趨齊,國內外小家電消費比例的差距表明國內小家電市場的需求空間很大。

全球白電收入分類

資料來源:公開資料整理

隨著人們生活水平的逐漸提高,各種貼近生活的小家電產品的需求會相應而生,國內小家電市場的產品線也將不斷豐富。

在國家啟動內需尤其是消費性需求、小家電支出在消費支出中占比提高的雙重作用下,國內小家電市場正處于快速增長期,增速將長期高于經濟增長。

中國小家電行業在未來較長時期可保持高景氣。美國小家電支出占比提高階段持續了約15年。目前我們城鎮居民PCE的絕對額僅僅與美國1959年的PCE接近,小家電需求占比提高的消費階段還很長;根據十七屆三中全會對農民增收的目標來看,2020年農村居民消費支出差不多將與2005年的城鎮居民持平,農村市場普及小家電有望實現。

近年來,在消費升級與互聯網普及的合力作用下,我國的小家電產業雖然在高速發展,市場普及率有所提升,但與歐美等發達國家相比,還是有很大差距。數據統計顯示,中國家庭小家電保有量每戶10種以下,遠不及歐美等國家每戶30種的小家電保有量水平。這意味這,未來很長一段時間里,小家電市場依然會保持快速增長態勢,潛力巨大。

巨大的市場潛力吸引了越來越多的企業涌入小家電市場,隨著市場競爭加劇,小家電市場也暴露出了產品同質化嚴重、產品質量參差不齊、概念創新水分大等問題。在2018年上半年,伴隨著高端化升級以及生活類小家電的火爆,小家電市場準入門檻已經得到了大幅提升,行業分化、淘汰頻發;下半年,更為激烈的洗牌大幕是否會拉開,還有待市場挖掘。

目前中國家庭平均擁有小家電的數量遠遠低于歐美發達國家,隨著中國居民收入水平提高,中國小家電市場增長潛力巨大,可預測未來10-20年將是小家電產業發展的黃金時期。

小家電領域高達15%-30%的利潤正在成為家電行業新的利潤增長點,許多大家電企業巨頭紛紛進軍小家電領域。總體來看,小家電產業競爭者數目眾多,規模小,市場競爭激烈,行業面臨洗牌,龍頭企業實力將得到進一步鞏固。

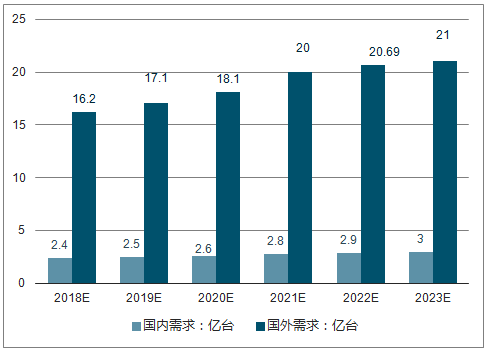

西式小家電國際市場需求將穩定增長,國內市場也將穩定擴張,據預測,國外市場需求量在2023年將達到21億臺左右,國內需求量在2023年預計將達到3億臺左右。

2018-2023年西式小家電產品國內外需求量預測(單位:億臺)

資料來源:公開資料整理

1、時尚化與健康化

隨著消費者對小家電產品的需求不斷增加和變化, 小家電產品也進一步改善, 產品結構升級趨勢明顯。 此外, 伴隨著互聯網成長起來的年輕一代逐漸成為小家電市場消費主力軍, 這類消費群體更加追求時尚, 更傾向于健康類型產品, 使得時尚與健康成為了小家電發展的新趨勢。

2、人性化與智能化

在小家電消費市場上, 消費者對產品的智能化、 功能性和個性化等需求大大提高, 未來小家電產品的研發生產方向將從單一實用主義逐漸向個性化、 可定制化發展, 使得其成為帶有消費者個性的家居用品, 而非簡單的家電產品。 另外, 隨著互聯網技術的發展, 小家電產品將會更多地嵌入具有互聯網功能的模塊, 實現WIFI聯網控制等智能化功能

3、新型小家電不斷涌現

隨著居民消費能力的提升, 消費人群更迭, 促進了小家電消費升級, 人們對新型小家電的需求也日漸增長。 一方面, 人們對于現有的小家電產生了更新換代的需求, 購買意愿逐漸向高價格、 高品質傾斜。 另一方面, 創新功能類的小家電層出不窮, 此類小家電滿足了人們對生活品質的追求, 成為小家電企業的新競爭領域。

4、營銷能力將成競爭力之一

隨著產品同質化現象的加劇, 營銷能力將成為小家電企業的核心競爭力之一。 無論是線上互聯網平臺的銷售還是線下“經銷+直銷+代銷” 的傳統銷售模式, 企業都需要在營銷手段、 廣告推廣和消費者引導等方面進行研究投入和資金投入。 隨著互聯網的火熱發展, 部分企業提高加強網絡銷售渠道建設, 塑造優秀的品牌形象, 更多地了解市場和消費者心理, 從而搶占更多市場份額。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國小家電行業市場全景調查及投資潛力研究報告

《2026-2032年中國小家電行業市場全景調查及投資潛力研究報告》共十一章,包含小家電行業競爭分析,小家電重點企業分析,2026-2032年發展趨勢及策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢