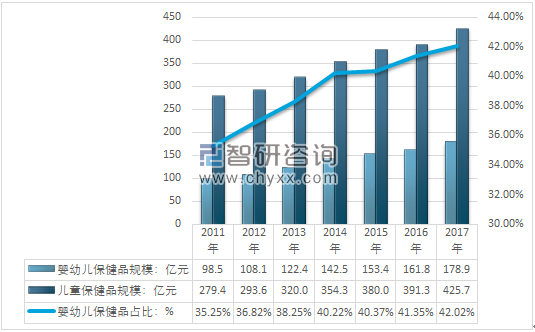

近幾年,國內兒童保健品產品的需求一直保持快速增長。2017年國內兒童保健品實現了425.7億元,其中嬰幼兒保健品規模約178.9億元,占比42.02%。

2011-2017年嬰幼兒保健品行業市場規模

資料來源:智研咨詢整理

智研咨詢發布的《2018-2024年中國嬰幼兒保健品行業分析與投資決策咨詢報告》內容指出:近幾年,我國嬰幼兒保健品行業市場呈現快速增長特點,嬰幼兒保健品規模從2011年的98.5億元增長到2017年的178.9億元,2017年國內0-6歲兒童人數約10125萬人,年均消費金額達到了176.69元/人。

2011-2017年中國嬰幼兒保健品行業發展特點

年份 | 0-6歲兒童人數:萬人 | 嬰幼兒保健品規模:億元 | 人均消費金額:元/人 |

2011年 | 9597 | 98.5 | 102.64 |

2012年 | 9647 | 108.1 | 112.06 |

2013年 | 9693 | 122.4 | 126.28 |

2014年 | 9772 | 142.5 | 145.82 |

2015年 | 9812 | 153.4 | 156.34 |

2016年 | 10006 | 161.8 | 161.70 |

2017年 | 10125 | 178.9 | 176.69 |

資料來源:智研咨詢整理

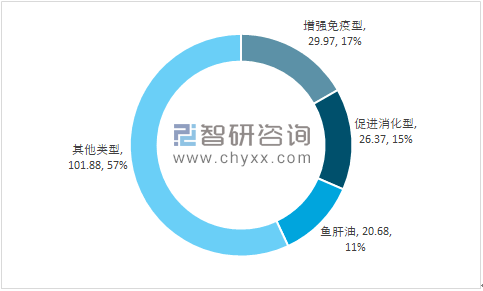

健保產品定義為能夠促進兒童身體及智力生長發育的營養素補充產品,分促進生長發育、改善營養性貧血、輔助改善記憶、改善胃腸道功能、增強免疫力等五大類。2017年我國增強免疫力嬰幼兒保健品銷售規模約29.97%,占比17%;促進消化型規模26.37億元,占比15%;魚肝油類20.68億元,占比11%;其他(鈣劑等)101.88億元,占比57%。

2017年中國嬰幼兒保健品行業細分產品消費結構 單位:億元%

資料來源:智研咨詢整理

中國保健食品行業發展階段

時間節點 | 詳細內容 |

起步階段 (20世紀80年代初—80年代末) | 保健食品主要是以滋補品類為主,而且大部分是以酒為載體的藥酒,宣稱有輔助治療作用,沒有保健藥品和保健食品之分。無論是企業的自身技術、管理水平、市場營銷還是消費者對保健食品的認識,都處在一個較低的水平。 |

啟動成長階段 (20世紀80年代末—90年代中期) | 國內經濟的快速發展,“花錢買健康”成為時尚,保健品市場上開始出現口服液和膠囊劑型的保健食品和添加中藥的化妝品。一大批民營企業如三株口服液、太陽神、沈陽飛龍、巨人迅速崛起。 |

競爭發展階段(20世紀90年代中期—21世紀初) | 保健食品行業進入競爭和繁榮階段,從廣告大戰到直銷的高速發展,保健食品行業發展出現反復階段,在1994年出現低谷,1998年保健食品開始走出低谷,到2000年年產值超過500億元,企業數量和年產值都達到了歷史最高點。2001年太太藥業和交大昂立在證券交易所上市,保健食品行業進入頂峰時期。 |

“信任危機”階段(2001年-2003年) | 保健食品行業連續發生負面事件,企業盲目夸大宣傳,媒體連續的負面報道迅速造成了“惡果”,“三株”從年銷售額80億元到跨臺,消費者對保健食品信任度不斷降低,從2001年開始,這個行業再次陷入“信任危機”,市場總額不斷縮水,保健食品消費一路走低,2002年產值減少到175億。 |

“盤整復興”階段 (2003年-2005年) | 2003年的SARS讓消費者重新建立對保健食品的信心,需求有了極大增長。中國加入“WTO”,來自國際市場要求中國政府開放直銷市場的呼聲,引起政府和社會的重點關注,行業內出現重新洗牌,在這一階段,國外保健食品巨頭紛紛以高姿態進入直銷,行業進入高速發展期,2003年行業產值為300億元,2004年增長到400億元,2005年超過500億元。 |

快速發展階段 (2005年-今) | 經濟的持續快速發展也帶來了這個行業的繁榮,近些年的年復合增長率在20%以上。生活水平的提高、健康意識的增強以及各種亞健康和疾病的侵襲,讓人們對我國保健食品行業的長期繁榮發展充滿信心。 |

資料來源:智研咨詢整理

2015年,中國已經超過日本成為全球第二大保健食品市場。隨著經濟的進一步發展,更多的新興保健食品市場將占據越來越重要的位置。

國家食品藥品監督管理局數據顯示:2017年共批準保健食品初次注冊申請797件,變更注冊申請1101件,延續注冊申請348件。

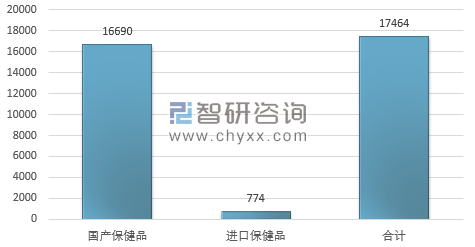

截至2017年底,我國共批準了17464個保健食品,其中國產保健食品為16690個,進口保健食品為774個。

2017年中國累計獲得批文的保健品數量

資料來源:國家食品藥品監督管理局,智研咨詢整理

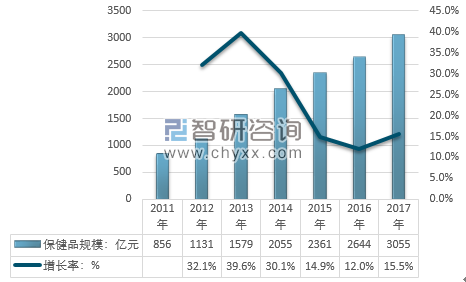

據測算2017年我國國內保健品消費市場規模為3055億元,較上年同期增長15.5%。

2011-2017年我國保健品市場規模走勢圖

資料來源:智研咨詢整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國造船行業產業鏈、市場現狀、造價指數、重點企業手持訂單情況分析:三大指標連續十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國支氣管鏡行業產業鏈圖譜、采購規模、競爭格局、獲批企業、主要上市企業對比及未來競爭趨勢分析:奧林巴斯市場占有率高達31.49%[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中國智慧出行行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判(附主要企業介紹、競爭格局、TOP企業訂單量、代表企業經營現狀)[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國稀土拋光粉行業政策、供需情況、市場規模、重點企業及前景展望:全球稀土產量39萬噸,中國占比69.2%為稀土拋光粉行業提供原料保障[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國水下清洗機器人行業政策匯總、產業鏈、市場規模、供需情況、競爭格局、發展趨勢:國產水下清洗機器人加速崛起,行業規模持續擴容[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)