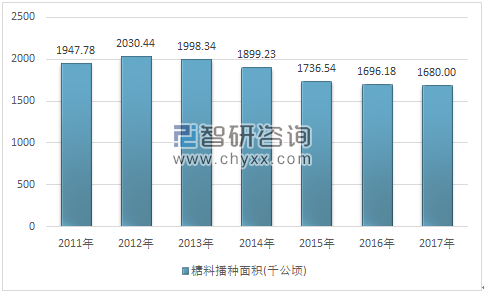

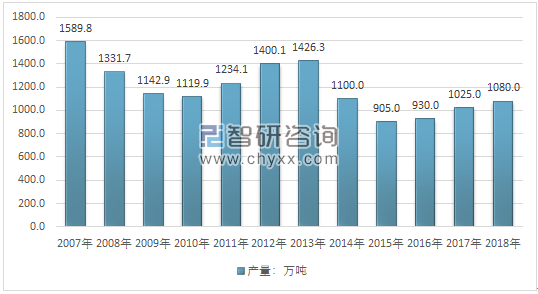

根據國家統計局數據:2016年我國糖料播種面積為169.6萬公頃,2017年我國糖料播種面積為168萬公頃。從2013 年開始全球糖產量增長有所放緩,2016 年受厄爾尼諾氣候影響,全球糖主產國均遭受不同程度的減產影響,造成2016年度全球糖產量大幅下滑,較上年度下降7.19%,2017 年厄爾尼諾氣候影響逐漸消除,全球糖產量呈現復蘇跡象,2017年全球食糖產量為19181.3萬噸,其中中國食用糖產量為1025萬噸,預計2018年中國食用糖產量將增長至1080萬噸。

2011-2017年我國糖料播種情況統計圖

資料來源:國家統計局

2007-2018年中國食用糖產量走勢圖

資料來源:美國農業部

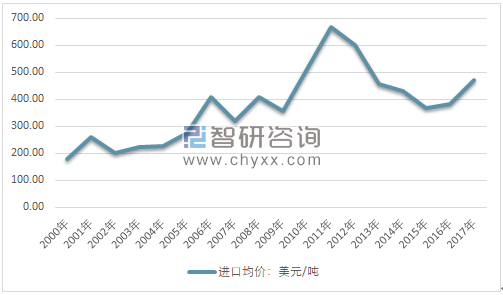

2017年我國食用糖進口數量為229.02萬噸,進口同比下降25.21%;2017年我國食用糖進口金額為107847.84萬美元,進口金額同比下降7.87%;2017年我國食用糖進口均價為470.90美元/噸,進口均價同比增長23.17%(不考慮匯率因素)。

2000-2017年我國食用糖進口情況

- | 進口金額:美元 | 進口數量:千克 | 進口均價:美元/噸 |

2000年 | $115,325,330 | 640,654,518 | 180.01 |

2001年 | $313,299,558 | 1,198,738,893 | 261.36 |

2002年 | $238,458,488 | 1,183,080,995 | 201.56 |

2003年 | $174,105,291 | 775,147,261 | 224.61 |

2004年 | $275,577,428 | 1,214,344,278 | 226.94 |

2005年 | $383,273,658 | 1,389,671,385 | 275.80 |

2006年 | $548,672,393 | 1,348,718,474 | 406.81 |

2007年 | $379,577,785 | 1,193,282,893 | 318.10 |

2008年 | $318,443,832 | 779,767,049 | 408.38 |

2009年 | $378,399,020 | 1,064,482,278 | 355.48 |

2010年 | $905,816,573 | 1,766,033,827 | 512.91 |

2011年 | $1,943,401,684 | 2,919,437,205 | 665.68 |

2012年 | $2,243,744,146 | 3,747,165,996 | 598.78 |

2013年 | $2,068,665,536 | 4,545,482,828 | 455.10 |

2014年 | $1,494,240,779 | 3,485,803,732 | 428.66 |

2015年 | $1,773,700,589 | 4,845,871,181 | 366.02 |

2016年 | $1,170,555,633 | 3,062,047,504 | 382.28 |

2017年 | $1,078,478,376 | 2,290,237,563 | 470.90 |

資料來源:中國海關、智研咨詢整理

2000-2017年我國食用糖進口均價走勢圖

資料來源:中國海關、智研咨詢整理

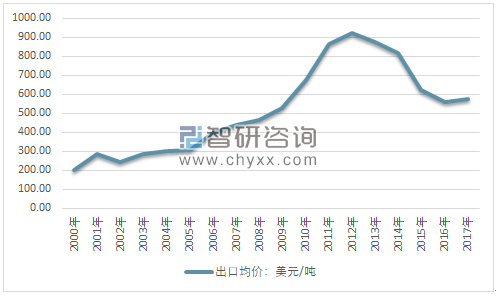

智研咨詢發布的《2018-2024年中國食糖行業市場競爭現狀及未來發展趨勢研究報告》顯示:2017年我國食用糖出口數量為15.79萬噸,出口數量同比增長5.96%;2017年我國食用糖出口金額為9059.33萬美元,出口金額同比增長8.91%;2017年我國食用糖出口均價為573.62美元/噸,出口均價同比增長2.79%。

2000-2017年我國食用糖出口情況

- | 出口金額:美元 | 出口數量:千克 | 出口均價:美元/噸 |

2000年 | $83,594,185 | 414,799,250 | 201.53 |

2001年 | $55,943,874 | 195,632,904 | 285.96 |

2002年 | $79,708,104 | 325,826,432 | 244.63 |

2003年 | $29,564,126 | 103,164,926 | 286.57 |

2004年 | $25,794,127 | 85,175,544 | 302.83 |

2005年 | $110,692,340 | 358,278,020 | 308.96 |

2006年 | $60,802,563 | 154,389,495 | 393.83 |

2007年 | $48,357,441 | 110,538,282 | 437.47 |

2008年 | $27,079,495 | 58,402,534 | 463.67 |

2009年 | $33,651,752 | 63,886,203 | 526.75 |

2010年 | $63,857,111 | 94,348,364 | 676.82 |

2011年 | $51,217,482 | 59,372,336 | 862.65 |

2012年 | $43,486,102 | 47,144,236 | 922.41 |

2013年 | $41,780,449 | 47,770,692 | 874.60 |

2014年 | $37,857,289 | 46,217,815 | 819.11 |

2015年 | $46,574,326 | 74,979,116 | 621.16 |

2016年 | $83,180,770 | 149,051,987 | 558.07 |

2017年 | $90,593,253 | 157,932,985 | 573.62 |

資料來源:中國海關、智研咨詢整理

2000-2017年我國食用糖出口均價走勢圖

資料來源:中國海關、智研咨詢整理

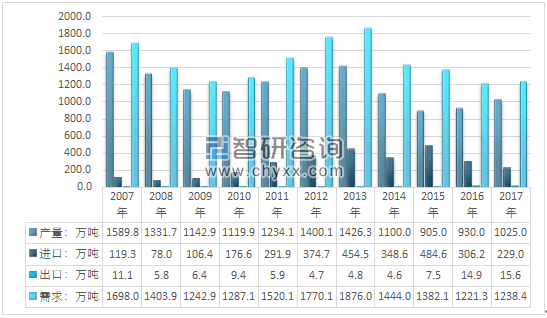

根據美國農業部發布的全球糖業統計數據:2017年我國食用糖產量為1025.0萬噸,2017年我國食用糖進口量229.0萬噸,出口量為15.6萬噸,我國食用糖表觀消費量達到1239.4萬噸

2009-2017年我國食用糖產品供需平衡走勢圖

資料來源:USDA、中國海關、智研咨詢整理

為增強我國糖業國際競爭力以應對進口原糖沖擊、保護國內食糖產業,我國采取的主要措施為建立“雙高”基地和實施進口關稅保護政策。2014 年起面對持續的低糖價和大面積的虧損以及進口糖沖擊等不利局面,廣西提出建設500 萬畝甘蔗高產和高糖糖料蔗基地的發展戰略。2015年廣西雙高500 萬畝基地建設與云南200 萬畝雙高基地一道提升至國家戰略。國家撥付30 億元支持廣西雙高基地建設。雙高戰略的目標是用四年的時間提高我國糖業的競爭力,從源頭到收割,圍繞實現規模化種植、全程機械化(從種植、耕作、管護到收割)、水利化、良種推廣。

此外,“雙高”基地的實施主體主要為制糖企業,制糖企業通過租賃進行自主種植從而實現種植生產一體化,不僅有效降低生產成本、提高經營效益也能提升原料供應穩定性和發展的可持續性。為保障國內建設“雙高”基地期間免遭進口糖沖擊國內產業,國務院對進口食糖產品實施保障措施。保障措施將采取對關稅配額外進口食糖50%的關稅加征保障措施關稅的方式,實施期限為3 年且實施期間措施逐步放寬,自2017 年5 月22 日至2018 年5 月21 日稅率為45%,總稅率為95%,2018 年5 月22 日至2019 年5 月21 日稅率為40%,總稅率為90%,2019 年5 月22 日至2020年5 月21 日稅率為35%,總稅率為85%。

2016 年,受厄爾尼諾氣候影響全球范圍原糖減產,推動國際原糖價格持續攀升,進口縮減國內糖價跟隨上漲。2017 年在氣候影響消除后全球豐產的情況下,國際原糖價格走低,國內外價差逐步擴大,但加征保障措施關稅政策有效抑制進口沖擊,2017 年國內白砂糖和原糖進口量分別為226.56 萬噸和182.21 萬噸,較上年繼續大幅下降。總體來看,在原糖價格大幅走低、關稅保護政策以及國內增產周期上行的共同影響下,國內白糖供給寬松,價格走勢偏弱,且與國外原糖價格仍保持較高價差。

2018年7月16日商務部發布了2018年第58號公告《關于取消不適用食糖保障措施國家(地區)名單的公告》,宣稱自2018年8月1日起,取消《不適用保障措施的發展中國家(地區)名單》,對所有配額外食糖進口統一適用保障措施。取消發展中國家進口優惠政策將進一步縮小內外價差,客觀上提高國產糖競爭力。加之近期打擊走私力度加強,國內糖價的下行壓力得到一定緩解。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國食糖行業市場全景評估及投資前景規劃報告

《2026-2032年中國食糖行業市場全景評估及投資前景規劃報告》共十二章,包含2026-2032年食糖行業投資機會與風險防范,食糖行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢