便利店的興起緣于超市的大型化與郊外化,由于超市在距離、時間、商品、服務等諸多方面因素的阻礙,使得那些想購買少量商品或滿足即刻所需的購物者深感不便。于是人們需要一種能夠滿足便利店購買需求的小超市來填補空白。經營品種多為食品、飲料,以即時消費、小容量、應急性為主,80%的顧客是目的性購買

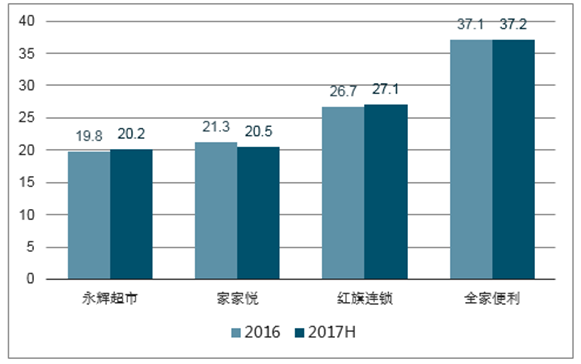

便利店商品價格更高,但受一二線城市年輕人喜愛。比起普通超市,便利店的商品價格更高,因此毛利率更高。對比銷售毛利率,永輝和家家悅的毛利率在20%左右,而主打便利店業態的紅旗連鎖毛利率為27%,全家的毛利率更是高達37%。雖然價格更高,但是一二線城市的年輕人愿意為了高效率支付溢價,因此便利店在高線城市發展迅猛。

超市與便利店的銷售毛利率對比情況

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國生鮮超市行業市場競爭現狀及未來發展趨勢研究報告》

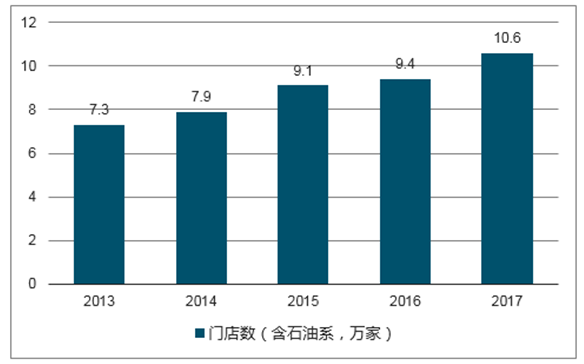

截至2017年,全國便利店門店數量達到10.6萬家,同比增長12.77%,在一年的時間內增加了1.2萬家。我國連鎖便利店行業市場空間大,一二線城市是增長熱點。同時,區域格局明顯,除石油系便利店外,大多為區域集中型企業。

2015-2017年中國便利店門店數情況

數據來源:公開資料整理

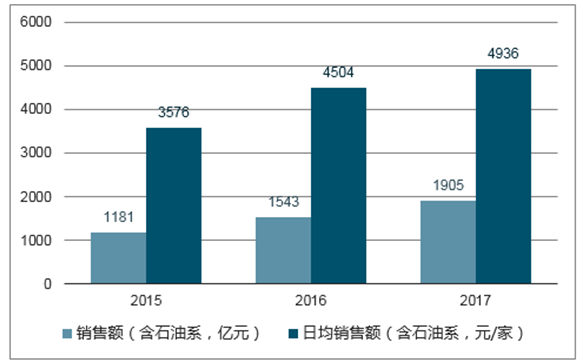

據數據顯示,2017年中國連鎖品牌便利店行業增速同比達23%,市場規模超1900億元。

2017年國內許多連鎖便利店的單店銷售、利潤水平略有改善,但與國際領先企業差距仍然較大。據對55家便利店企業經營現狀進行調研顯示,樣本企業平均單店日銷售4936元/家,比2016年的4504元/家增加432元。

2015-2017年中國便利店銷售額情況

數據來源:公開資料整理

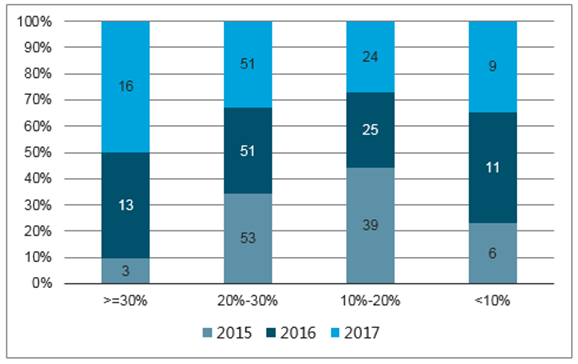

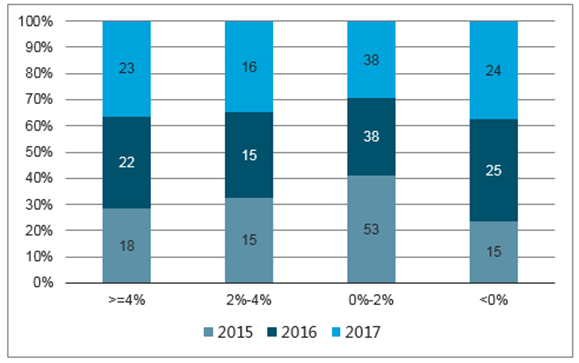

2017年便利店的利潤水平略有改善,但與國際領先企業差距仍然較大。高毛利(>=20%)的企業數量占比增加。具體來看,從2015年便利店毛利主要分布在10%-30%之間,到2017年毛利在20%以上的占絕大部分。同時,便利店的利潤率也在不斷的上升。

便利店毛利占比情況

數據來源:公開資料整理

便利店利潤率占比情況

數據來源:公開資料整理

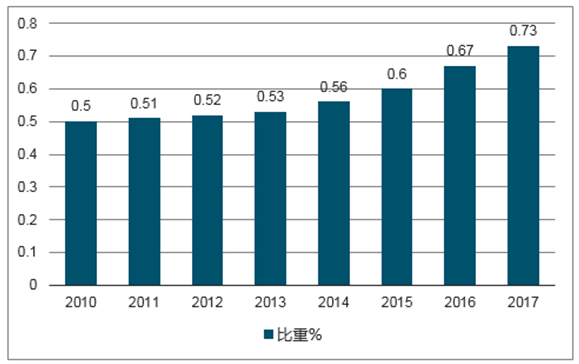

伴隨人均GDP和可支配收入的持續上升,便利店業態在我國保持高速增長。即使前幾年實體經濟下行、電商沖擊,實體零售遭遇寒冬,便利店銷售額增速也并未受到明顯影響,2017年增速達到12%,連續第八年保持兩位數左右的水平。便利店業態高于行業增速的成長速度,也使得其占實體零售額的比重逐年上升。具體來看,由2010年的0.5%上升至2017年的0.73%。

便利店零售額占實體零售額比重情況

數據來源:公開資料整理

近年來,連鎖便利店行業即食品和自有品牌占比逐步上升,但商品結構仍有較大提升空間。以便利店行業比較發達的日本市場為例,便利店生鮮及半成品占比為30%至40%,而中國55家樣本企業有40%的即食品銷售占比小于10%;日本便利店自有品牌單品占比為40%至50%,而中國80%的樣本企業自有品牌銷售占比小于10%。

消費升級不單單指消費商品升級,也包括消費形式升級。商超和大型賣場帶來的是價格優勢,現已面臨“關店潮”;而便利店和電商是便利優勢,電商主要是空間便利,便利店主要是提供時間便利,并且新零售模式更具想象空間。所以,便利店滲透率逆市上揚就有理可依了。

在消費轉型升級的當下,線上線下兩種業態的相互融合,已經成為一種趨勢。無人自助、餐飲等多業態融合的新業態便利店發展,也為傳統零售業帶來了新的發展方向。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國便利店行業發展戰略規劃及投資機會預測報告

《2026-2032年中國便利店行業發展戰略規劃及投資機會預測報告》共十一章,包含便利店行業領先企業分析,2026-2032年便利店行業投資發展前景,便利店行業投資發展戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國便利店行業發展背景、產業鏈圖譜、門店數量、銷售額、競爭格局及發展趨勢分析:美宜佳門店數全國排名第一[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2023年中國便利店行業全景速覽:國內消費總體恢復依然緩慢,市場整體發展向好[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)