白酒行業的上游行業主要是包裝材料行業、糧食種植業、白酒生產設備供應行業等;包裝材料包括酒瓶、紙箱、紙盒、瓶蓋、酒標等;基酒包括鳳香型基酒、醬香型和濃香型等調味基酒;原糧包括高粱、大麥、豌豆、稻皮、碎米、小麥等。下游銷售渠道主要為:經銷商、超市、商場、酒店、電商平臺。

白酒行業具有特殊的行業屬性,毛利率高,稅收負擔重,受政策影響深。另外,白酒屬于消費品,其景氣程度受人均可支配收入影響也很大。隨著限制“三公消費”,酒駕入刑等政策的出臺,白酒告別了黃金十年,進入了行業低谷期。

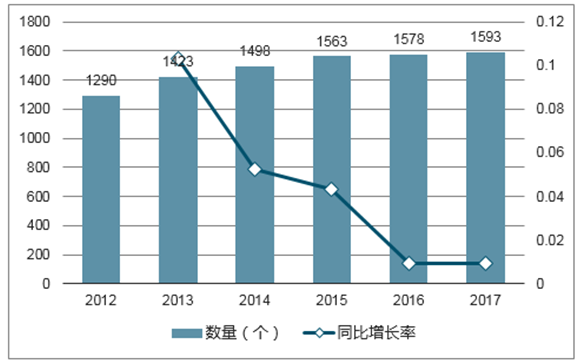

據數據統計顯示:截至2017年底,白酒行業規模以上企業數量達1593個,同比增長1%,比2016年增加15個。

規模以上白酒行業企業數量變化趨勢圖

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國大眾白酒行業市場競爭現狀及未來發展趨勢報告》

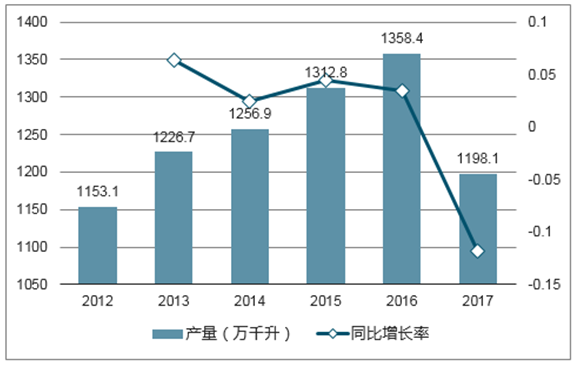

從近幾年白酒產量的情況來看,全國白酒產量基本保持著穩定增長的態勢。2012年—2016年我國白酒產量年均復合增長率為4.2%,2017年中國白酒產量呈現下滑趨勢,產量為1198.1萬千升,比2016年少160.3萬千升,同比下降11.8%。

中國白酒行業產量變化趨勢圖

數據來源:公開資料整理

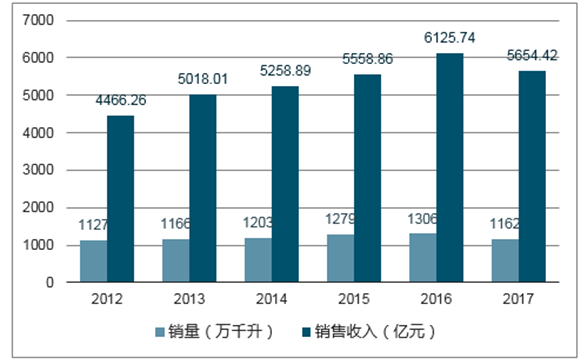

從白酒銷售情況來看,2016年白酒銷量及銷售收入均到達近幾年最大值。具體來看,2012-2016年我國白酒行業銷量年均復合增長率為3.8%。2016年白酒銷量達1306萬千升,同比增長2.1%。2017年為1162萬千升,比2016年減少144萬千升。銷售收入隨著銷量的變化而變化,2017年白酒行業銷售收入達5654.42億元。

規模以上白酒行業銷售量及銷售收入變化趨勢圖

數據來源:公開資料整理

2010年到2017年,白酒行業銷售收入整體上呈上升趨勢,復合增長率為9.52%。2017年,白酒行業銷售收入為5531億元,同比降低7.7%;但這并不意味著白酒行業開始走下坡路。從產量和營收的變化趨勢上看,白酒行業在價格上仍然有優勢。換句話來說,具有價格優勢的中高端、高端白酒發展勢頭仍然強勁,這對白酒行業的發展是一個好的信號。

2010-2017年中國白酒行業銷售收入(單位:億元,%)

資料來源:公開資料整理

預計到2020年高端白酒市場規模有望突破1800億,未來5年高端酒CAGR為19.66%;次高端白酒將達到900多億,未來5年CAGR為31.99%。

高端白酒市場份額占比情況

資料來源:公開資料整理

但由于高端酒短期內難以放量,供應緊張的格局難以很快改善,次高端將承接部分高端酒的消費者群體;同時,在消費升級作用下,部分中端酒消費者消費水平將逐漸升級至次高端價格帶。因此,整體來看,次高端白酒將在未來持續擴容,增長空間廣闊。

預計到2020年,我國次高端整體規模或達700億元,復合增速達20.51%。由于次高端產品也比較依賴品牌力驅動,難有后來者進入攪局,因此,主流次高端品牌將逐步蠶食次高端市場空間,充分享受次高端擴容帶來的高增長。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國白酒行業市場現狀分析及投資前景規劃報告

《2026-2032年中國白酒行業市場現狀分析及投資前景規劃報告》共十三章,包含2026-2032年白酒行業投資機會與風險防范,白酒行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國白酒行業產業鏈圖譜、生產現狀、競爭格局、上市企業對比及未來競爭趨勢分析:行業呈現強者恒強、梯隊分化、優勝突圍的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)