機械停車設備行業的發展可以說是伴隨著汽車行業的繁榮而興起的,汽車發展的同時也帶來了城市停車的問題。世界各國汽車發展難以避免的一個難題是停車難,汽車停放要占據大量本來已經非常稀缺的城市空間,在汽車數量劇增的時代,傳統的停車場、車庫等設施因為占地面積越來越大,并已影響了周圍的綠地和自然環境,在地價不斷上漲的情況下經濟費用驚人。在這種背景下機械停車設備應運而生。機械停車設備具有占地省、操作簡單、安全可靠、自動化程度高并可與停車收費管理系統相結合等特點,為解決城市停車難提供了有效途徑,因而在發達國家得到了快速發展。

一、機械式停車設備行業發展現狀

(一)、世界上立體停車設備現狀

目前世界上立體停車設備比較普及的國家與地區,如日本、韓國、臺灣以及一些歐洲小國如意大利,都具有一個共性,那就是國土面積有限,城市可拓展空間不足;相反,在美國、加拿大、澳大利亞這些地廣人稀的國家中,盡管人均收入和平均汽車擁有量都很高,但仍然沒有形成對機械化立體停車設備的需求。

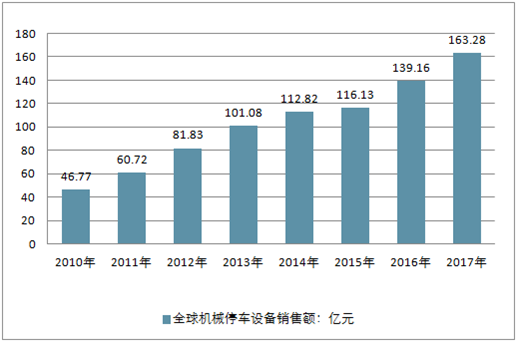

2010-2017年機械停車設備行業市場規模及其增長情況(單位:億元,%)

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國機械停車設備行業市場現狀分析及投資前景預測報告》

(二)、我國機械式停車設備行業的發展現狀及趨勢

1、機械式停車設備行業發展現狀

我國機械式停車設備的研發和使用始于20世紀80年代。我國從1984年開始研發機械式停車設備,1988年在北京建成首座升降橫移類機械式停車庫。這一時期企業根據客戶要求自行開發設計產品,市場上產品的種類較少且技術單一。90年代起,國內外許多企業開始看好中國的停車行業,通過設立合資企業、技術引進等方式,將國內廉價的生產成本與國外成熟的技術相結合,參與停車行業的競爭。2003年以后,各企業為增強自身的競爭力,開始對引進的技術進行充分消化,并根據國內的實際使用情況進行改造與創新,走上自主開發的道路。

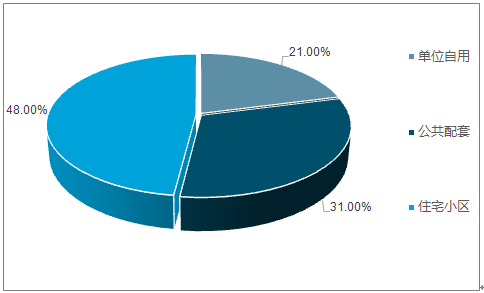

2016年,中國機械停車設備行業的主要用戶是住宅小區,其新增機械停車庫項目占總車庫項目的48.5%,主要是住宅小區的人口密度較大,尤其是發達地區的現代高層住宅小區。單位自用和公共配套的機械停車設備需求相對住宅小區來說要小,新增機械停車庫項目占全行業總數的比例分別為20.7%和30.9%。

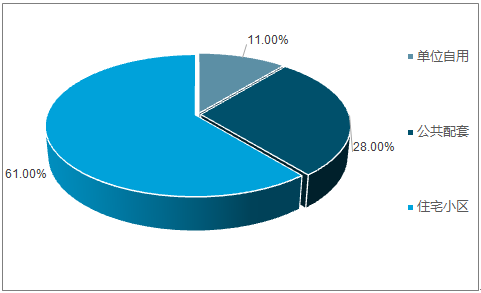

新建泊位也呈同樣的情況,2016年住宅小區車庫新建泊位占泊位總數的比重達到了60.7%,公共配套、單位自用分別占27.7%、11.6%。

2016年國內新增機械停車庫用戶結構(單位:%)

資料來源:公開資料整理

2016年國內新增機械停車泊位用戶結構(單位:%)

資料來源:公開資料整理

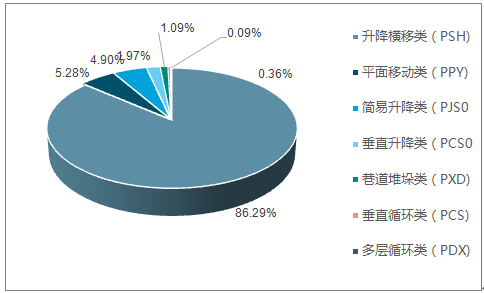

從產品類別上看, 絕大部分新增機械式停車設備泊位為升降橫移類(PSH) , 占86.29%, 和2015年基本持平; 其次是平面移動類(PPY) ,占5.28%; 簡易升降類(PJS) 占4.92%; 垂直升降類(PCS)占1.97%; 巷道堆垛類(PXD)占1.09%;垂直循環類(PCX)占0.36%, 多層循環類(PDX)占0.09%。機械式停車設備住宅小區類客戶占比最高,其次是公共配套類客戶及單位自用類客戶。

各類型停車設備 已建成泊位數占比

資料來源:公開資料整理

歐洲、 美國、 日本等國家機械式停車設備行業起步較早, 停車設備制造企業技術相對成熟, 市場已經趨于飽和; 我國機械式停車設備行業起步較晚, 停車設備制造企業技術積累相對不足, 產品相對國外品牌不具備競爭優勢。 因此, 我國目前整體出口規模較小。

2016年, 我國出口項目107個, 出口泊位22995個, 出口總額為58231.45萬元, 占當年行業銷售總額的比重不足5%。

從目前我國停車市場需求看,機械式停車設備行業將有一個比較大的發展空間,但發展將不是規模性的、成片型的和短時性的。隨著中國機動車保有量的增加, 中國新建車庫數量也不斷增加。

2016年全國建設機械式停車庫的城市(包括縣級城市)262個,與2015年持平;262城市中,有48個是首次建設機械式停車庫,其中39個是縣級城市。首建城市機械式停車泊位達到21913個,占到全國新增泊位總數的3%。

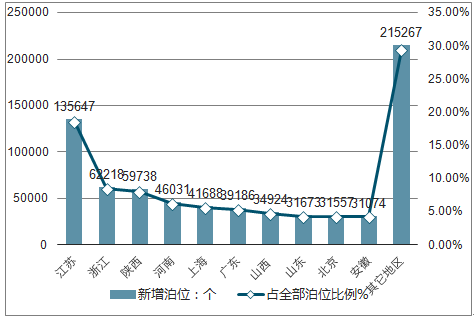

2016年,建設量排名前10的省、市、自治區,泊位數占新增泊位總數的70.5%。按省份區域劃分,江蘇新增的泊位占比例達18%以上,位居首位;廣東省新增機械式停車泊位排名第六,新增泊位39186個,占全部泊位比例5.4%。

2016年國內新增機械式停車庫區域分布(單位:個,%)

資料來源:公開資料整理

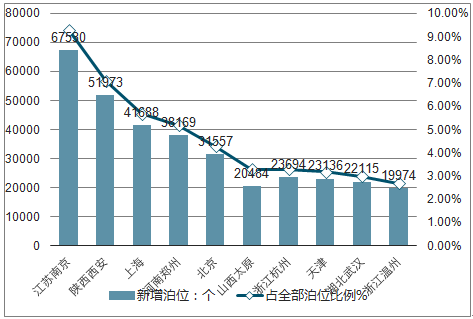

2016年,建設量排名前10的城市泊位數占新增泊位總數的47.2%。建設量排名居首位的是南京市,2016年新增泊位數量6.75萬個,占當年全部新增泊位數量的9.3%;接下來排名靠前的依次是西安市、上海市、鄭州市、北京市等。

2016年國內新增泊位數量排名前10的城市分布(單位:個,%)

資料來源:公開資料整理

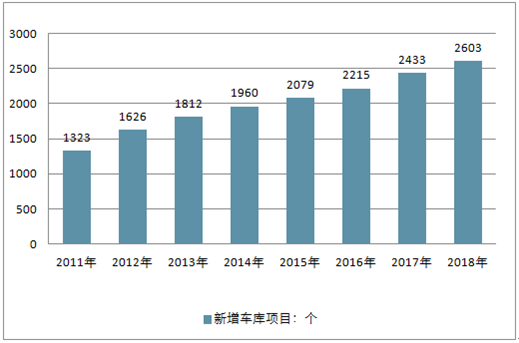

機械式停車設備等集約化停車設施以占地少、 建設方便、 運營高效的特點, 能較好地滿足公共場所的停車需求。 2011年中國機械式停車設備新增泊位數314136個,2013年突破50萬, 達到505647萬,預計2018年達到885252個, 未來幾年中國機械式停車設備新增泊位數將突破100萬。

2011-2018年中國新增車庫項目走勢

資料來源:公開資料整理

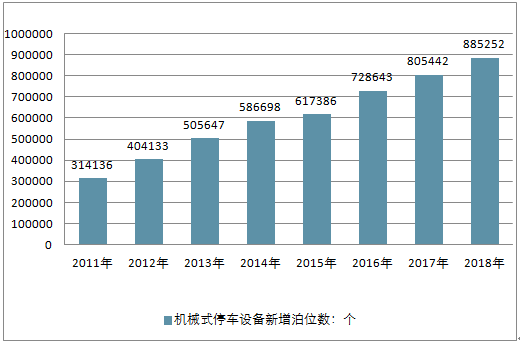

機械式停車設備等集約化停車設施以占地少、 建設方便、 運營高效的特點, 能較好地滿足公共場所的停車需求。 2011年中國機械式停車設備新增泊位數314136個,2013年突破50萬, 達到505647萬,預計2018年達到885252個, 未來幾年中國機械式停車設備新增泊位數將突破100萬。

2011-2018年中國機械式停車設備新增泊位數走勢

資料來源:公開資料整理

2、機械停車設備行業市場規模預測

目前,國內各地對于停車的政策也在不斷完善,對停車位的需求也在增大,有些企業把經營范圍從停車設備制造業推向停車產業,把投資、生產、管理三方面結合起來發展,這也是行業向縱深發展的一個趨勢。

汽車工業也給停車設備行業帶來了巨大的商機和廣闊的市場。另外,這兩年來,房地產市場的快速增長也直接帶動了機械式停車設備行業的發展。如此龐大的剛性需求,為機械式立體停車庫帶來了巨大的市場。

從目前我國停車市場需求看,機械式停車設備行業將有一個比較大的發展空間,但發展將不是規模性的、成片型的和短時性的。目前,全國有5000萬停車位缺口,再加上每年新增車輛需要停車位,可形成上萬億元的市場規模。

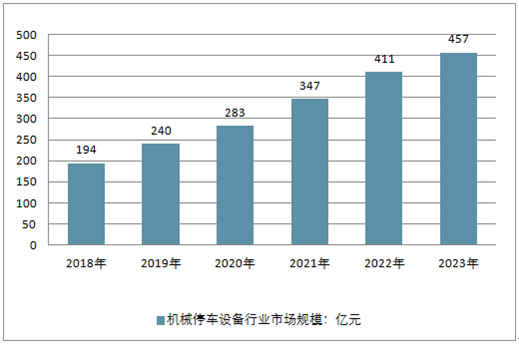

2010-2017年,中國機械設備行業銷售總額逐年攀升,年均復合增長率超過20%。預計,到2023年中國機械停車設備行業的銷售總額將超過400億元。

2018-2023年機械停車設備行業市場規模預測(單位:億元)

資料來源:公開資料整理

二、機械式停車設備行業發展前景

1、 汽車保有量不斷提升, 停車位供需缺口巨大

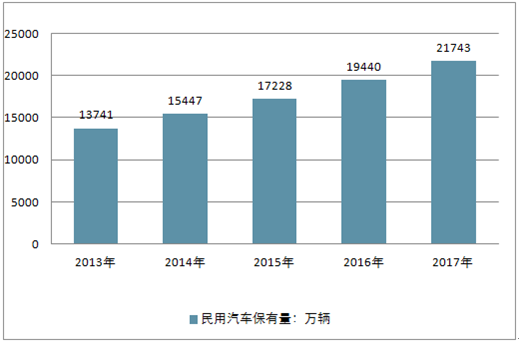

隨著經濟增長和城市化率不斷提升,我國民用汽車保有量也迅速增長。 據國家統計局數據, 2017年全國民用汽車保有量21743萬輛(包括三輪汽車和低速貨車820萬輛) , 比上年末增長11.8%。 預計未來,中國汽車保有量將進一步增長。但是我國停車位建設速度與汽車保有量增速嚴重不匹配, 未來我國將面臨持續的停車位建設需求。

2013-2017年中國民用汽車保有量走勢

資料來源:公開資料整理

2、 土地資源緊缺, 催生機械式停車設備需求

2013年以來, 全國土地供應面積以及土地規劃建筑面積連續三年下滑, 2016年,全國土地供應面積為5.97億平方米, 同比下滑8.15%, 全國土地規劃建筑面積為11.38億平方米, 同比下降6.99%。傳統平面停車位占地面積大, 征地范圍廣, 同時還涉及主體及土建工程, 造價很高。 而城市土地資源的日益緊缺形勢對集約化利用土地資源提出了更高要求, 傳統平面停車位并不能很好地滿足需要, 在此背景下, 機械式停車設備相對于傳統停車位而言具有占地面積小、 土地利用率高、 造價較低、 自動化泊車與取車更為便捷等優點,成為解決城市停車難問題的有效途徑, 未來擁有足夠的市場空間。

3、 國家政策支持 機械式停車設備受到重點扶持

近年來, 為緩解城市停車難問題, 國家出臺了一系列產業政策鼓勵城市公共配套停車位建設,機械式停車設備等集約化停車設施以占地少、 建設方便、 運營高效的特點, 能較好地滿足交通樞紐、 居住區、 商業區、 醫院、 旅游景區等為代表的公共場所的停車需求, 受到國家政策的重點扶持。

國家鼓勵民營資本進入公共停車產業運營管理領域的態度逐漸明晰, 為行業發展營造了良好的政策環境。

4、 住宅小區銷售持續火爆, 公共配套停車位建設異軍突起

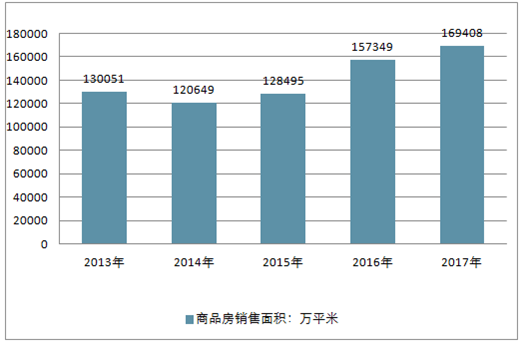

近幾年, 中國樓市持續火爆, 商品房銷售面積持續增長。 據國家統計局數據, 2017年, 中國商品房銷售面積169408萬平方米,比上年增長7.7%。

目前, 商品房銷售規模擴大, 停車位也將增加, 僅靠傳統平面車位建設, 很難滿足車位配比指標, 機械式停車設備成為有效的解決辦法。 因此, 我國住宅建設規模的持續增長, 為機械式停車設備帶了穩定需求。

2013-2017年中國商品房銷售面積走勢

資料來源:公開資料整理

5、智能立體車庫為大勢所趨

相對傳統停車場而言,智能立體車庫在空間利用率、占地面積、建設周期、投入成本、停車效率及智能化等方面具有諸多優勢。例如,機械式立體停車庫的占地面積約為傳統平面停車場的1/2-1/25,但空間利用率比建筑自走式停車庫提高75%以上,傳統停車場停50輛車需要空間1650平米,而采用垂直升降式 (塔式) 立體停車庫只需50平米,即1平米可停放一輛車。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國造船行業產業鏈、市場現狀、造價指數、重點企業手持訂單情況分析:三大指標連續十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國支氣管鏡行業產業鏈圖譜、采購規模、競爭格局、獲批企業、主要上市企業對比及未來競爭趨勢分析:奧林巴斯市場占有率高達31.49%[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中國智慧出行行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判(附主要企業介紹、競爭格局、TOP企業訂單量、代表企業經營現狀)[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國稀土拋光粉行業政策、供需情況、市場規模、重點企業及前景展望:全球稀土產量39萬噸,中國占比69.2%為稀土拋光粉行業提供原料保障[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)