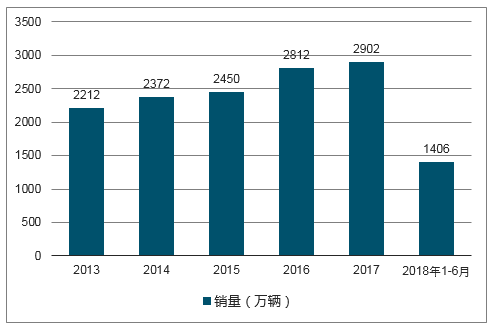

近年來,中國汽車市場快速增長,已成為全球汽車生產和消費大國。到2017年,中國汽車產銷量已連續九年蟬聯全球第一。

2009年,我國汽車產量首次突破千萬輛,以1379萬輛的記錄排名全球第一。隨后,我國汽車產量保持逐年增長。2017年,中國汽車產銷分別完成2901.5萬輛和2887.9萬輛,同比分別增長3.2%和3%,為近十年最高值。

2013-2018年中國汽車產量情況

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國汽車行業分析與投資決策咨詢報告》

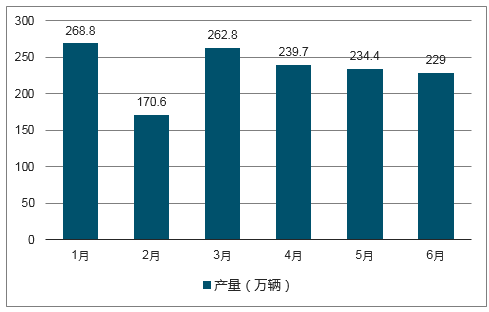

今年以來,中國汽車產量同樣保持增長,增速有所放緩。2018年1-6月,國內汽車產銷保持穩定增長,與1-5月相比,產量增速有所提升;與上年同期相比,產量增速有所減緩。

2018年1-6月,汽車產量為1405.8萬輛,比上年同期增長4.2%,表現好于年初預期。

2018年1-6月中國汽車產量情況

數據來源:公開資料整理

2009年,我國汽車產量首次突破千萬輛,以1379萬輛的記錄排名全球第一。隨后,我國汽車產量保持逐年增長。2017年,中國汽車產銷分別完成2901.5萬輛和2887.9萬輛,同比分別增長3.2%和3%,為近十年最高值。

2013-2018年中國汽車銷量情況

數據來源:公開資料整理

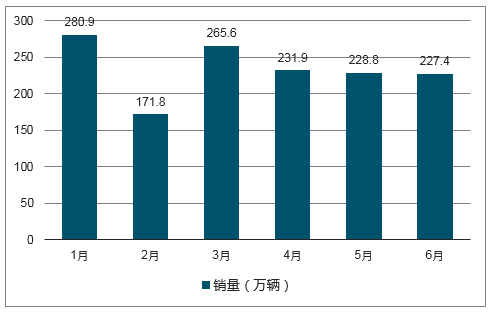

今年以來,中國汽車產量同樣保持增長,增速有所放緩。2018年1-6月,國內汽車產銷保持穩定增長,與1-5月相比,產量增速有所提升;與上年同期相比,產量增速有所減緩。

2018年1-6月,汽車產量為1405.8萬輛,比上年同期增長4.2%,表現好于年初預期。

2018年1-6月中國汽車銷量情況

數據來源:公開資料整理

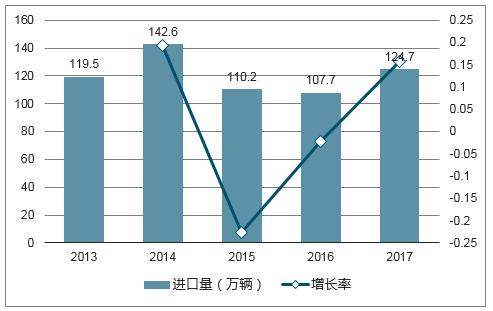

2017年,汽車整車進口結束2015年以來連續下降趨勢,呈較快增長,進口總量超過120萬輛,僅次于2014年,為歷史次高值。據數據顯示,2017年汽車整車累計進口124.68萬輛,同比增長15.77%。

其中,2017年,越野車進口依然占最大比重,共進口52.86萬輛,同比增長13.49%;轎車進口44.77萬輛,同比增長18.65%;小型客車進口增速略低于行業,共進口22.48萬輛,同比增長9.02%。2017年,上述三大類汽車品種共進口120.11萬輛,占汽車進口總量的96.33%,比上年下降1.10個百分點。

2013-2017年中國汽車整車進口量及增長情況

數據來源:公開資料整理

2017年,汽車整車出口表現也明顯好于上年,出口量繼2012年后再超百萬,共出口106.38萬輛,同比增長31.37%。

在汽車整車出口主要品種中,轎車出口增速比上年大幅提升,共出口50.79萬輛,同比增長52.03%,增速比上年提升43.56個百分點。載貨車出口結束上年下降,呈一定增長,共出口20.53萬輛,同比增長10.45%。

2017年,上述三大類汽車品種共出口86.59萬輛,占汽車出口總量的81.40%,占比與上年相比依然呈一定下降趨勢。

2013-2017年中國汽車整車出口量及增長情況

數據來源:公開資料整理

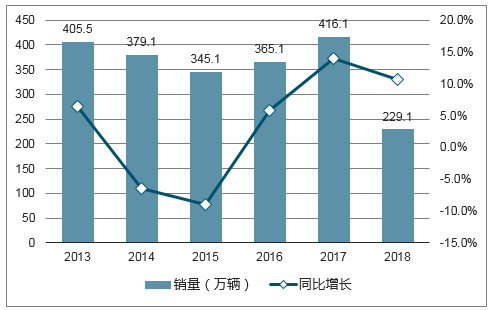

縱觀近幾年國內商用車市場可以看出,2013-2017年間國內商用車銷量呈現“U”型趨勢,從2013年405.5萬輛的銷量持續下跌至2015年345.1萬輛的銷量,隨后持續增長。

2015年,中國商用車銷量下降主要集中在前5個月,原因是中重型貨車銷量下滑。2017年,商用車在貨車增長拉動下,產銷增速明顯高于上年,產銷再次回到400萬輛以上水平。其中,重型貨車銷量創歷史新高,也是繼2010年首次突破100萬輛后,再次超過100萬輛,拉動全年商用車銷量。

2013-2018年上半年商用車銷量

數據來源:公開資料整理

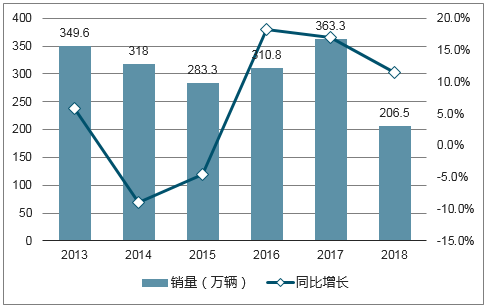

在商用車市場中,主要產銷車型為客車和貨車,其中貨車的市場占比遠超客車,成為拉動商用車市場產銷量的重要增長點。

2013-2017年間,貨車銷量呈現出跟商用車市場一樣的“U”趨勢,在2015年跌至近五年中最低值283.3萬輛,到2017年增長至最高值363.3萬輛。其中,2017年國內重型貨車行情火爆,銷量創下歷史新高,帶動貨車市場整體銷量增長。

2013-2018年上半年中國貨車銷量

數據來源:公開資料整理

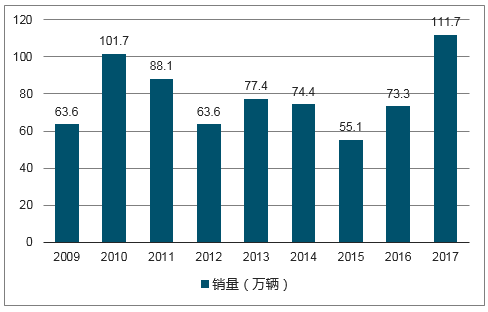

重卡,即重型貨車俗稱。重型載貨汽車,指的是大噸位、高檔化的載貨汽車。重型貨車細分種類繁多,載貨車、半掛車、自卸車、半掛牽引車、專用車等。

2010年以前,國內重卡市場表現相對平淡。到了2010年,國內重卡首次首次達到百萬銷量,當年的重卡銷量為101.74萬輛。2010年創下佳績,另外隨著“十二五”的開展,重卡的消費需求也擴大,但隨后幾年的重卡銷量未能達到2010年的數值。

2009-2017年中國重卡市場銷量情況

數據來源:公開資料整理

其中,2015年重卡銷量下跌至55.07萬輛,為近十年最低值。造成2015年重卡銷量大幅下跌的原因主要有,一是當時經濟增速有所下降,國內的工程總量、房地產投資等相對平淡,重卡消費需求下降。此外,國際經濟不景氣的影響下,重卡出口也受到影響。二是,2015年全國實施柴油車國四排放標準,造成今年的市場需求提前透支,影響了今年上半年的重卡銷量。因此,2015年的重卡市場可謂“慘淡”。

進入2016年,國內重卡市場轉好,銷量重新回到70萬輛以上。到了2017年更是全面提速發展,一舉創下重卡銷量的最高記錄。

2017年重卡市場行情之所以如此火爆,年初1、2月時漲幅更是高達122%和152%,主要在于:一是年初市場受到治超政策的影響,持續表現火爆。二是基礎建設投資推動,各地市基建項目的開展,采購需求增多,各方利好因素帶動重卡銷量節節高升。三是我國經濟穩重向好,催生了煤炭運輸需求。雖然11月時受政策影響出現下滑,但仍然阻礙不了全年重卡市場的爆發式增長。

2017年1-12月中國重卡市場銷量情況

數據來源:公開資料整理

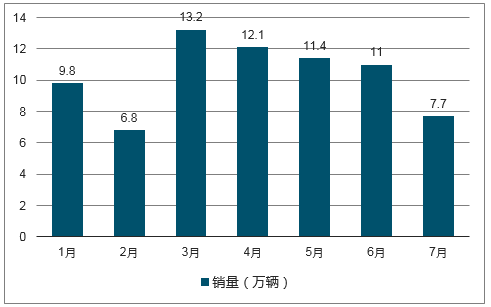

到了今年,國內重卡市場依然表現強勁,1月、3月、4月、5月以及6月的月度銷量均創下新紀錄,但7月卻出現下滑。

2018年7月重卡銷量為7.7萬輛,環比下滑31%,同比下滑15%。縱觀今年重卡銷量,除了2月重卡銷量因受到春節銷售淡季、行業景氣度下滑等因素影響出現下滑外,7月是第二個出現銷量下滑的月份。進入7月,重卡市場開始進入淡季,銷量下滑趨勢或將延續。

2018年中國重卡市場銷量情況

數據來源:公開資料整理

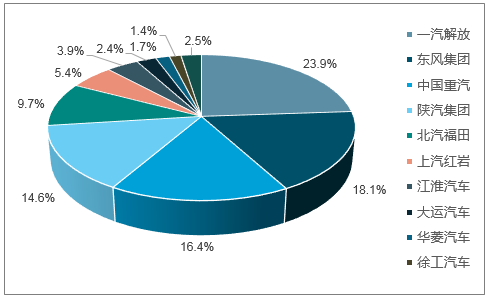

目前,國內重卡銷量主要集中在排名前列的幾個生產企業中。1-7月,重卡銷量占比最大的企業為一汽解放,占市場份額達23.9%;其次為東風集團,市場占比達18.1%;中國重汽市場份額占比達16.4%;陜汽集團占比達14.6%。

這四家生產企業1-7月重卡累計銷量均超過10萬輛,合計達54.7萬輛,占市場份額超70%。

2018年1-7月重卡企業銷量市場占比情況

數據來源:公開資料整理

具體銷量方面,7月重卡銷量第一的為東風集團,銷量達1.55萬輛,同比增長2%。而一汽解放排名第二,銷量為1.4萬輛,同比下降達38%。中國重汽、陜汽集團依次隨后,銷量分別為1.3萬輛、1萬輛,同比分別下滑19%、29%。整體來看,7月重卡銷量排名前十企業中,一汽解放、中國重汽、陜汽集團、大運汽車均出現不同程度下滑。

累計銷量方面,排名第一的仍然是一汽解放,1-7月銷量達17.9萬輛,累計增長16%,領軍國內重卡市場。

2018年1-7月中國重卡汽車銷量及增速

企業 | 7月銷量(萬輛) | 同比增長(%) | 1-7月銷量(萬輛) | 同比增長(%) |

一汽解放 | 1.40 | -38 | 17.90 | 16 |

東風集團 | 1.55 | 2 | 13.59 | 8 |

中國重汽 | 1.30 | -19 | 12.30 | 6 |

陜汽集團 | 1.00 | -29 | 10.91 | 7 |

北汽福田 | 0.95 | 5 | 7.24 | 11 |

上汽紅巖 | 0.50 | 42 | 4.01 | 71 |

江淮汽車 | 0.33 | 2 | 2.94 | -16 |

大運汽車 | 0.22 | -6 | 1.79 | 3 |

華菱汽車 | 0.11 | 13 | 1.24 | 12 |

徐工汽車 | 0.13 | 18 | 1.05 | 38 |

數據來源:公開資料整理

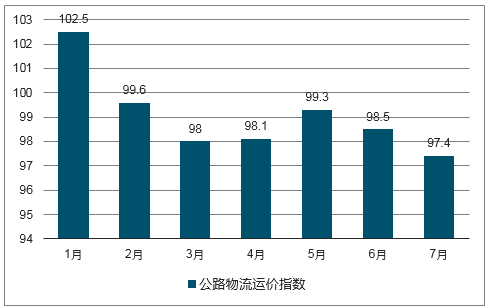

7月,國內重卡市場行情轉淡,銷量下滑主要原因有:一是進入七月,高溫季、雨季隨之而來,基建工程市場受到影響,部分工程開工率下滑或停工。受此影響,水泥車、攪拌車、渣土車等專用車的消費需求下降。二是上半年部分車企為沖擊半年度銷量而加大銷售力度,提前消耗了部分后市的需求。1-7月,重卡銷量排名前四的企業合計銷量達54.7萬輛,占市場份額超70%。三是受公路運價影響,成本壓力仍在,不少車主暫時擱置了購車需求。

2018年7月中國公路物流運價指數為97.4點,比上月回落1.16%。從需求看,公路物流需求總體平穩,呈現穩中趨緩的態勢。據數據顯示,7月份制造業PMI為51.2%,比上月下降0.3個百分點,表明公路運力供給保持增長,但是市場需求環比前期有所減少。綜合來看,7月我國部分地區出現強降雨等惡劣天氣,運價沒有明顯回升,并且從區域來看,各地區指數都出現了環比回落。

2018年中國公路物流運價指數

數據來源:公開資料整理

上半年,國內重卡銷量多次創下新紀錄,全年累計銷量有望突破百萬輛。重卡銷量增長勢頭強勁,但隨著市場進入銷售淡季,7月銷量出現下滑,預計這股下滑趨勢或將延續至8月。同時,由于8月高溫酷暑天氣持續增多,電力需求明顯增加,煤炭等公路物流需求回升,企業生產經濟活動較前期有所加快,將帶動部分重卡銷量。

雖然行情轉淡、銷量下滑,但從整體來說,上半年國內重卡銷量多次創下新紀錄,勢頭強勁,對于重卡市場沖擊全年銷量十分有利,全年累計銷量仍樂觀。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國汽車AR-HUD行業市場發展形勢及產業趨勢研判報告

《2026-2032年中國汽車AR-HUD行業市場發展形勢及產業趨勢研判報告》共十二章,包含汽車AR-HUD投資建議,中國汽車AR-HUD未來發展預測及投資前景分析,對中國汽車AR-HUD投資的建議及觀點等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國汽車行業分類、產銷量、重點企業銷量分析:一季度中國汽車行業現“內冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)