一、共享充電寶市場分析

移動互網時代,智能手機的普及率及使用時長大大增加,雖然手機廠商一度在電池蓄電時長上做出改進,但是手機沒電這個問題仍然困擾著大部分長時間在外出行的手機用戶。共享充電寶的誕生正是想要解決這個痛點,適時的搭乘共享經濟的浪潮從而更快的受到了人們的關注,成為資本新寵。

借著“共享經濟”的東風,共享充電寶成為共享單車之后,另一個被資本追捧的對象。共享充電寶可謂賺足了眼球,成為繼共享單車后的共享經濟新風口,市場競爭愈發激烈。自2017年3月形成“風口”以來,一度發展得紅紅火火,甚至創造了“40天達成12億元融資”的商業奇跡。可不過半年光景,共享充電寶行業似乎迎來了寒冬,有的企業甚至已經“斷電”。

智能手機用戶規模龐大利好共享充電寶市場

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國共享經濟行業市場監測及未來前景預測報告》

2013年我國智能手機用戶規模為5億人,2015年增長至6.2億人,預計2017年,我國智能手機用戶規模將達到7.8億人。智能手機龐大的用戶規模數量以及不斷增長的良好趨勢,意味著共享充電寶市場已然擁有不小的潛在用戶數量,前景可觀?

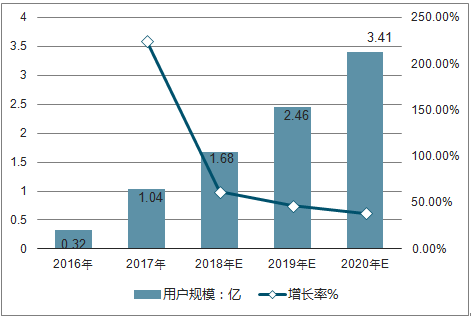

2017年, 在受到資本的瘋狂追捧下,共享充電寶大規模拉開布局, 用戶規模達到1.04億人, 增長率高達225%。

隨著共享充電寶行業人口紅利逐漸消退, 增長率將有所下降, 預計2018年中國共享充電寶用戶規模將達到1.68億人, 增長率達到61.5%。

2016-2020年中國共享充電寶用戶規模及增長率走勢

資料來源:公開資料整理

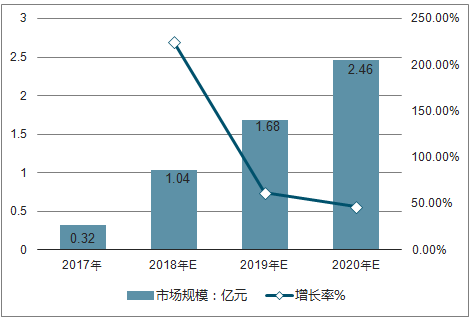

隨著各大投資方的入局, 中國共享充電器用戶規模的增長, 2017年是共享充電寶市場規模達到0.9億元, 隨著城市設備密度的擴張,預計2018年中國共享充電寶市場規模將進一步增長, 達到1.5億元。

2016-2020年中國共享充電寶市場規模及增長率走勢

資料來源:公開資料整理

與智能手機用戶規模相比,共享充電寶的用戶規模還有較大的發展空間。當前共享充電寶剛進入人們的視線,認知度不高,使用習慣還未完全建立,在產品體驗上也存在不容忽視的問題。如何加強滲透率,最大程度的完成用戶轉換是共享充電寶企業當前應該著重考量的問題。

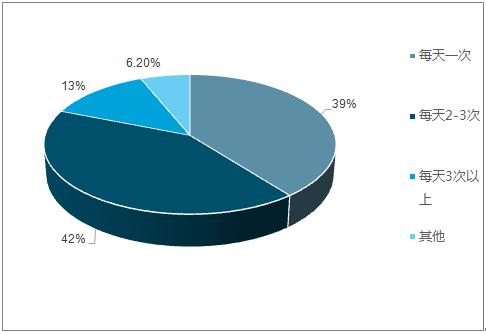

前智能手機承載通訊、拍照、娛樂等多重功能,使得手機的使用時長明顯增加,耗電量也愈來愈快。手機充電頻率從以往的多日一充變為一日多充。調查數據顯示,每天為智能手機充電一次的用戶占39.4%。每天充電2-3次的占比41.6%,每天充電3次以上的為12.8%。

四成用戶手機充電頻率為每天2-3次

資料來源:公開資料整理

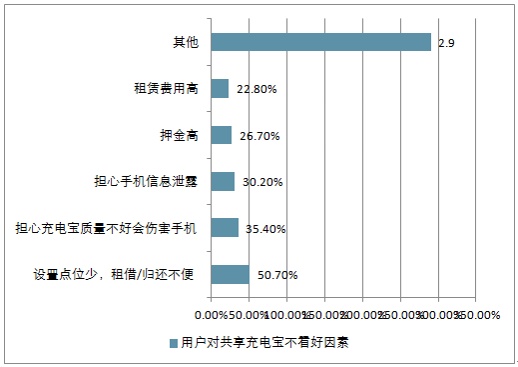

租借、歸還不便成共享充電寶主要問題之一

用戶對共享充電寶不看好因素分布

資料來源:公開資料整理

手機在人們日常生活中扮演的角色越來越重要,手機電量不足往往會帶給人們焦慮感。對于長時間外出且不方便攜帶充電寶的用戶來說,共享充電寶為其解決了心頭大患。更有數據顯示,中國移動設備用戶每天大概有10億多次充電行為,總體看來,共享充電寶市場需求龐大。

二、共享充電市場競爭激烈,其火爆的勢頭毫不亞于共享單車

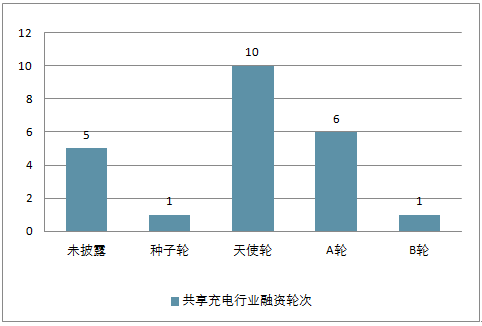

自2017年起,共享充電寶掀起一股投資熱潮,公開數據顯示,金沙江創投、元璟資本、IDG資本、紅點創投、騰訊等40多家機構入局共享充電寶市場,獲得融資總額過10億元人民幣。小電科技、街電科技、來電科技、云充吧獲得千萬級別的A輪融資。魔寶電源、小斑充電、充充、小寶充電等企業均獲得天使輪融資。可見,共享充電寶市場競爭激烈,其火爆的勢頭毫不亞于共享單車。

除了三家尚未獲投和兩家未透露信息的企業,絕大部分的項目都已經獲得資本注入,跑得最快的小電科技已經到了B輪,并且獲得單輪融資金額最高,其背后的投資方陣容豪華,天使投資人包括投資餓了么、滴滴、ofo的金沙江合伙人朱嘯虎,以及在A輪早早入局的戰略投資方騰訊。5月初的B輪則是由紅杉資本和高榕資本領投、騰訊繼續跟投。

共享充電行業融資輪次

資料來源:公開資料整理

從獲得的融資總額上來看,小電,來電,街電和Hi電是目前市場上的龍頭玩家。

從商業模式上來看,桌面式的項目數量更少,只有八家,占全部項目的36%,但更受資本青睞,共有24家機構參與投資,融資總額超過7.5億元人民幣。

兩種模式項目數量和融資情況對比

- | 機械式 | 桌面式 |

項目數量 | 14家 | 8家 |

融資總額 | 超過4.5億人民幣 | 超過7.5億人民幣 |

投資機構數量 | 14家 | 24家 |

資料來源:公開資料整理

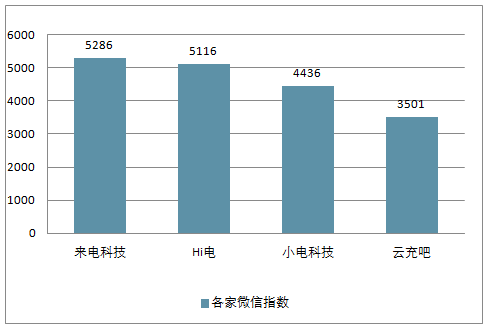

目前為止,各家企業還都主要依賴微信公眾號作為載體,雖然像來電、小電、街電、充充等也開發出了安卓和iOS版的App,但版本還都是1.0,有些還沒有在第三方應用商店上線,或下載量極低,應用寶上小電的下載量為228,充充的下載量為41,而來電和街電的App還未上線應用寶(根據應用寶2017年5月19日數據)。

Cheetah Lab查看了各共享充電寶企業的微信指數,輸入企業全稱能出現對應微信指數的只有四家,并且指數量級都不大:

各家微信指數情況

資料來源:公開資料整理

三、共享充電寶的痛點或許一開始就錯了,共享充電寶真的是針對“偽需求”的假共享

不到半年時間,共享充電寶行業就由盛世進入黃昏。資料顯示,宣布倒閉的樂電,2017年3月份上線,7個月后宣布倒閉,這也被看做是行業洗牌的信號。

其實,自共享充電寶出現伊始,就有兩種截然不同的看法。支持方認為,共享充電寶順應了共享經濟的大潮,解決了用戶的痛點;反對方則認為共享充電寶是針對“偽需求”的假共享,根本不可能成功。如今,在爭議中前行的共享充電寶行業,數家企業的“斷電”已經讓整個行業蒙上陰影。

資本為何如此青睞共享充電寶?雖然不排除也許有“錯過了共享單車絕不能再錯過共享充電寶”的念頭存在,共享充電寶本身較“好看”的財務模型也是一個重要因素。

1、財務模型健康度佳。

目前不論哪派,據說幾乎都可以在一到六個月之內回本,且現金流都是正的。共享充電寶跟共享單車一樣,其基本邏輯就是分時租賃。對于租賃生意來說,重點是成本與頻次。

共享充電寶需要投入的成本包括充電寶、機柜等硬件成本、物聯網相關的軟件成本、渠道推廣費用、運營成本。而收入來源包括押金、租賃費用以及廣告收入。與共享單車相比,充電寶成本和維護費用都比較低,由于售價也不過100元左右,其押金即可覆蓋成本,那么一定頻次的使用度本身就是一個盈利模式。換句話說,這個生意就算不井噴,也還是可以有所增長的。

來電科技聲稱在去年八月就已經實現了營收平衡,其創始人袁炳松給媒體算過這么一筆帳:來電科技的充電寶每臺每天被借出0.7至0.8次,單日收益平均2元,一臺充電寶成本在90元左右,循環使用次數約為800次,在不考慮充電寶柜臺成本、場地費用的情況下,一臺充電寶平均45天就能回收成本。

而另一家共享充電寶企業Hi電也基于每天3至5次的使用頻次給出了“一個月即可回本”的理想設定。

當然,0.7~0.8的租賃頻次是創業者公開場合披露的數據,具體情況有待驗證,但至少從目前來看,這個測算是被資本認可的。充電寶本身的低成本是共享充電寶這筆買賣賠不了錢的一個前提,但是它真的值得資本這么大張旗鼓的投入嗎?

2、在”的廣告收益

在線上流量枯竭的生態下,共享充電寶被看做線下時代的工具類入口,期待被用于高效流量聚攏。但投放在App和設備上的廣告收入其實是共享充電寶布局規模足夠大、行業更成熟了之后的一塊餅,而線下高頻支付場景、物聯網、大數據精準營銷之類的美好想象,眼下還只是入局者的自High。

由于技術門檻不高,共享充電寶企業很容易扎堆入局,形成混戰,從融資表上就能看出,除了四個領頭羊,下面的小企業也不乏資本跟進,在這個領域,先發未必就一定占有優勢,眼下玩家們拼的還是擴張和融資的能力,只有大規模的網點鋪設才能支撐高頻潛力的爆發。市場的大風和資本的助力正在推著共享充電寶快速跑馬圈地,各方紛紛表示不著急盈利,搶地盤拼規模才是關鍵。

眼見硝煙四起,很快就會有補貼戰、渠道戰的好戲再次上演了。低成本的特質決定了隨便一家有資本支撐的共享充電寶都可以做到大量鋪設,而渠道壟斷是非常難做到的,這種情況下想要脫穎而出,一家獨大是不可能的,這場角逐注定沒有勝者。

但是,別著急呀,在決出勝負之前,共享充電寶可能已經被新技術分分鐘滅掉了。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國共享充電寶行業市場行情監測及投資前景分析報告

《2026-2032年中國共享充電寶行業市場行情監測及投資前景分析報告》共七章,包含2021-2025年共享充電寶行業各區域市場概況,中國共享充電寶領先企業案例分析,中國共享充電寶行業前景預測與投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2025年中國共享充電寶行業產業鏈、產業環境、市場現狀及未來前景分析:國民線下消費需求回升,帶動共享充電寶市場規模增長[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2023年中國共享充電寶行業現狀分析:共享充電寶點位數量及用戶規模不斷上漲[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中國共享充電寶行業全景速覽:共享充電寶搭上共享經濟快車,市場規模突破百億元人民幣 [圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)