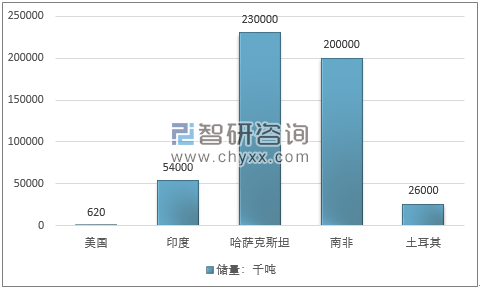

全球鉻礦資源豐富,現(xiàn)已探明儲量約為5.1億噸。鉻礦世界分布也非常清晰,主要分布在南非(39.17%)、哈薩克斯坦(45.04%)、印度(10.58%)等。2017年,世界鉻鐵產(chǎn)量約3100萬噸,其中南非的產(chǎn)量約占48.39%。

2017年全球主要國家鉻儲量分析

資料來源:USGS

智研咨詢發(fā)布的《2018-2024年中國金屬鉻行業(yè)供需情況分析與投資前景預測報告》認為:南非發(fā)展鉻鐵產(chǎn)業(yè)優(yōu)勢明顯:一是資源豐富,礦石品質(zhì)好;二是電力資源豐富,電價便宜(0.15元人民幣/kW,h);三是低廉的勞動力成本;四是電爐裝備先進,設備容量大,一般為25-50MVA。

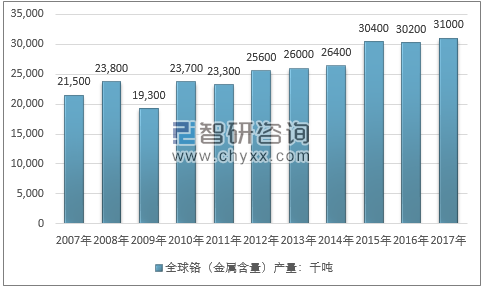

2007-2017年全球鉻產(chǎn)量走勢圖

資料來源:USGS

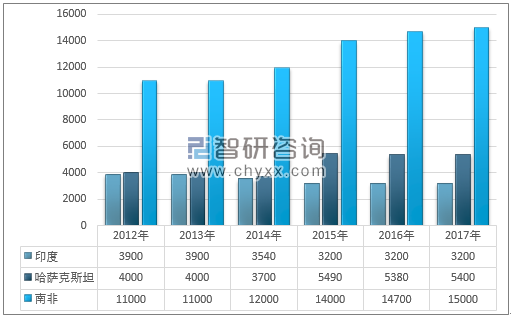

南非是世界最大的鉻生產(chǎn)國,根據(jù)美國地質(zhì)局統(tǒng)計數(shù)據(jù),2017年南非鉻產(chǎn)量為1500萬噸,其次是哈薩克斯坦540萬噸,印度產(chǎn)量320萬噸。

2012-2017年全球主要國家鉻產(chǎn)量走勢圖(單位:千噸)

資料來源:USGS

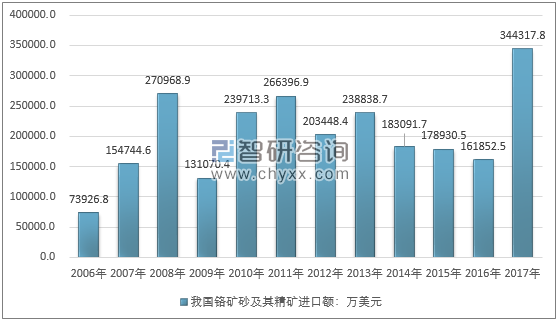

中國國內(nèi)鉻礦資源受儲量或開采成本影響,供給難以滿足國內(nèi)需求,使得進口原料成為滿足冶煉需求的主要來源。 我國鉻礦年消費量大量依賴進口,中國已然成為全球最大的鉻礦進口國。2017年我國鉻礦及其精礦進口額高達34.43億美元,為歷史最高點。

2006-2017年我國鉻礦及其精礦進口額走勢圖

資料來源:中國海關

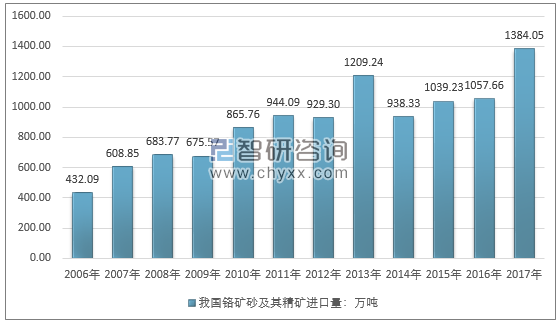

消費的不斷升級,促使鉻礦及其精礦進口量不斷攀升,2006年我國鉻礦及其精礦進口量為432.09萬噸,2017年增至1384.05萬噸。

2006-2017年我國鉻礦及其精礦進口量走勢圖

資料來源:中國海關

從進口國別來看,我國鉻礦的主要進口來源是印度、南非、土耳其,尤其是國內(nèi)中低微碳鉻鐵的生產(chǎn)幾乎全部使用印度精礦。我國高碳鉻鐵的生產(chǎn)除使用部分精礦、粉礦外,還必須使用塊礦,以改善電爐內(nèi)的透氣性。鉻塊礦主要進口國是伊朗、巴基斯坦。印度政府對其易碎鉻礦出口實行配額限制,而易碎礦價一直處于較高的價位,印度精礦價格也緊跟易碎礦價格。

2017年我國鉻礦及其精礦進口來源國分布

- | 金額:美元 | 數(shù)量:千克 |

南非 | $2,298,715,621 | 10,011,651,320 |

土耳其 | $347,649,641 | 1,112,855,940 |

阿爾巴尼亞 | $169,173,854 | 476,872,492 |

津巴布韋 | $113,256,472 | 446,000,510 |

巴基斯坦 | $113,247,909 | 325,194,670 |

伊朗 | $101,961,154 | 291,826,858 |

阿曼 | $71,499,661 | 407,840,485 |

馬達加斯加 | $49,861,965 | 204,970,055 |

哈薩克斯坦 | $43,206,130 | 132,898,200 |

巴西 | $38,382,229 | 115,466,000 |

印度 | $37,558,124 | 90,493,600 |

資料來源:中國海關

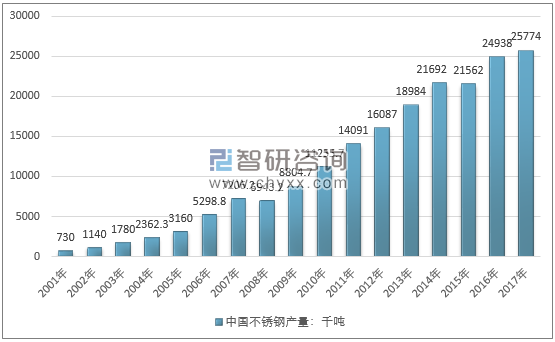

隨著我國國民經(jīng)濟的快速增長,不銹鋼消費量也迅猛增長,現(xiàn)在已成為全球最大的不銹鋼消費市場。2017年全球不銹鋼產(chǎn)量為4808.1萬噸,其中中國產(chǎn)量為2577.4萬噸,占同期全球不銹鋼產(chǎn)量的53.61%;歐洲產(chǎn)量為737.7萬噸,占同期全球不銹鋼產(chǎn)量的15.34%;美國產(chǎn)量為275.4萬噸,占同期全球不銹鋼產(chǎn)量的5.73%。不銹鋼是鉻礦及其精礦最大的消費市場,不銹鋼市場的不斷擴大,鉻礦及其精礦消費規(guī)模穩(wěn)步增大。

2001-2017年中國不銹鋼產(chǎn)量走勢圖(千噸)

資料來源:ISSF

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國造船行業(yè)產(chǎn)業(yè)鏈、市場現(xiàn)狀、造價指數(shù)、重點企業(yè)手持訂單情況分析:三大指標連續(xù)十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國支氣管鏡行業(yè)產(chǎn)業(yè)鏈圖譜、采購規(guī)模、競爭格局、獲批企業(yè)、主要上市企業(yè)對比及未來競爭趨勢分析:奧林巴斯市場占有率高達31.49%[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中國智慧出行行業(yè)政策、產(chǎn)業(yè)鏈、市場規(guī)模、競爭格局及發(fā)展趨勢研判(附主要企業(yè)介紹、競爭格局、TOP企業(yè)訂單量、代表企業(yè)經(jīng)營現(xiàn)狀)[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國稀土拋光粉行業(yè)政策、供需情況、市場規(guī)模、重點企業(yè)及前景展望:全球稀土產(chǎn)量39萬噸,中國占比69.2%為稀土拋光粉行業(yè)提供原料保障[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)