兒童用藥是指14歲以下未成年人使用的專用藥品。 兒童不是縮小的成人, 作為特殊的用藥群體, 他們有自己獨特的生理特點。 因此, 不同時期孩子對藥物的吸收、 分布、 代謝和排泄能力都不同, 絕不能單按體重、 年齡或體表面積來換算, 兒科疾病的藥物治療比成人要復雜得多, 應根據不同時期孩子特點和具體病情確定治療方案。

有關數據顯示,我國3500多種藥品制劑中,兒童專用劑型僅占1.7%;全國4000多家藥企中,專為兒童生產藥品的企業不足5%,專業兒童藥品牌只有“小葵花”等個位數廠家……國家食藥監局相關數據顯示,在藥品臨床試驗注冊項目中,國產藥品注冊信息達到16萬多條,其中兒童藥品僅有2698條,僅占全部藥品的1.63%;臨床試驗登記的兒童藥品僅占2.35%,而歐美發達國家該項數字超過20%。

在近日舉行的2018中國兒童安全用藥大會上,首都醫科大學附屬北京兒童醫院院長倪鑫指出:“適宜兒童的制劑缺乏,兒童用藥說明書信息缺乏,兒科用藥指南、標準缺乏,臨床用藥供應不足等是目前我國醫療機構兒童用藥面臨的4個大問題。由于缺乏適宜兒童用藥的劑型與規格,兒科臨床不得不手工分劑量給低齡兒童服用。”

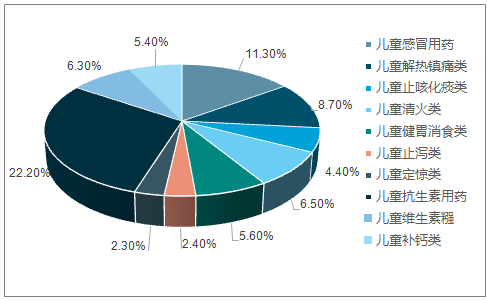

我國兒童用藥市場發展速度相對緩慢,我國的兒童用藥市場不成熟。兒童藥品品種少、劑量模糊、規格缺乏。兒童用藥主要是集中在抗生素類、感冒類、鎮痛解熱類、清熱類以及維生素類。前十大常規用藥銷售市場份額已經超過75%。也正因為如此,兒童用藥在零售市場占比較多,品牌與營銷方式對藥品品種的銷售額起絕對影響。

兒童藥品市場份額占比

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國醫藥商業市場深度評估及未來發展趨勢報告》

一、我國醫藥行業的發展分析

醫藥行業是我國國民經濟重要組成部分之一,具有高投入、高產出、高風險、高技術密集型特點,有很強的技術壁壘。同時醫藥行業是傳統產業和現代產業相結合,一、二、三產業為一體的產業。醫藥行業對于保護和增進人民健康、提高生活質量,為計劃生育、救災防疫、軍需戰備以及促進經濟發展和社會進步均具有十分重要的作用。

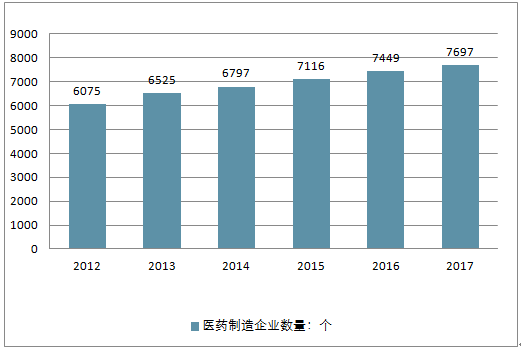

截止至2017年底, 中國醫藥制造業企業數量已達7697個, 比上年同期增加248個。 縱觀2012-2017年我國醫藥企業數量不斷增加, 六年間共增加了1622個, 增長十分迅速。

2012-2017年中國醫藥制造企業數量走勢

資料來源:公開資料整理

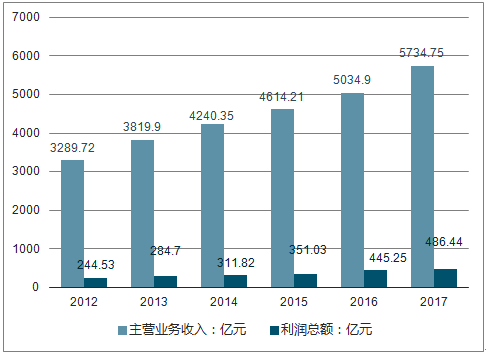

近年來, 國家對醫藥衛生事業的投入加大, 資本市場迅猛發展, 醫藥工業保持了較好發展態勢, 整體利潤水平平穩增長, 國內規模以上醫藥制造企業經營狀況良好。

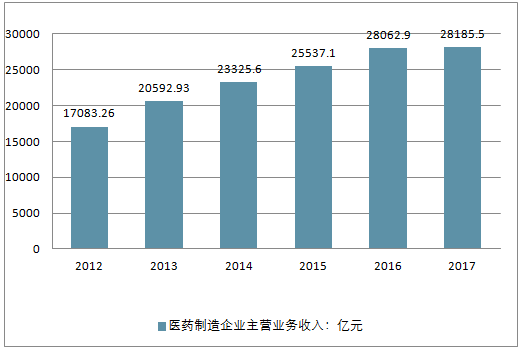

2017年全國醫藥制造業企業營業收入2.82萬億元, 實現利潤總額3315.1億元。

2012-2017年中國醫藥制造企業主營業務收入走勢

資料來源:公開資料整理

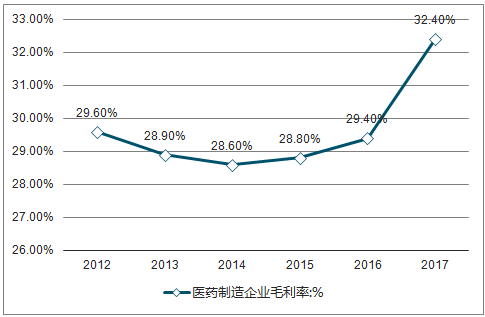

2017年, 我國醫藥行業毛利率達到32.4%,與上年相比提高3個百分點, 醫藥行業利潤率達到11.8%。 與上年相比增加1.1個百分點。

2012-2017年中國醫藥制造企業毛利率走勢

資料來源:公開資料整理

2016年以來,我國醫藥行業政策頻出,國務院、國家衛計委、國家食品藥品監督管理總局等部門相繼頒布多條政策法規,一致性評價、藥品上市許可持有人制度、藥物臨床試驗數據核查等政策加速行業優勝劣汰;醫療、醫保、醫藥聯動,加速醫療改革;行業格局將加速重塑,中醫藥政策頒布,弘揚中醫文化。在醫療政策改革的推動下,我國醫藥產業的發展正步入規范的快車道。

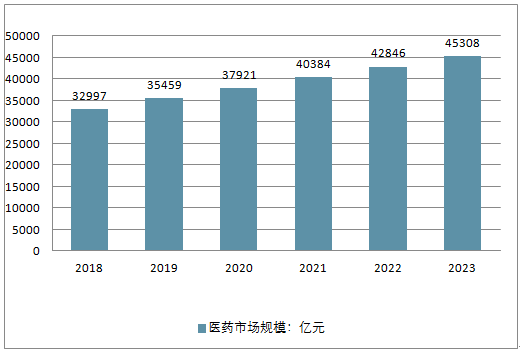

受益于我國居民健康意識的加強、人口老齡化趨勢明顯以及醫藥科技領域的創新和發展,未來幾年醫藥行業有望保持持續的增長。預計到2023年,我國醫藥市場規模將超過45000億元。

2018-2023年中國醫藥行業發展前景預測(單位:億元)

資料來源:公開資料整理

1、化學藥品原藥行業現狀

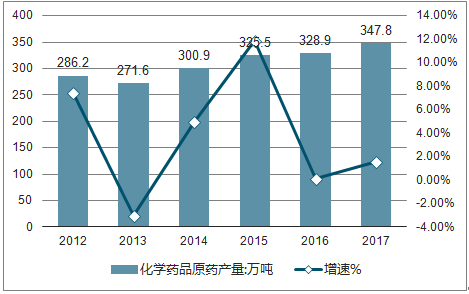

化學原料藥是我國醫藥工業戰略支柱之一,通過幾十年的發展,已形成了相對完備的工業體系,具有規模大、成本低、產量高的特點。近幾年,國際化學原料藥產業逐步在轉移,中國已經成為世界上最大的原料藥生產國之一。中國原料藥行業在不斷升級,行業產品也逐步由中低端向中高端產品轉變,研發水平也在不斷提高。

2012-2017年我國化學藥品原藥產量整體穩中有長。 2017年, 我國化學藥品產量達347.8萬噸, 與上年同期相比增長1.6%, 增速有所加快

2012-2017年中國化學藥品原藥產量及增長走勢

資料來源:公開資料整理

近年來,國內化學藥品原料藥行業一直維持穩步的增長,2017年國內化學藥品原料藥制造收入達5734.75億元,利潤總額為486.44億元,但利潤率仍保持在較低水平,2017年利潤率為8.48%。

2012-2017年國內化學藥品原料藥行業收入及利潤總額走勢

資料來源:公開資料整理

從近幾年經濟指標來看,化學藥品原料藥仍保持著相當明顯的優勢,且隨著其下游應用領域的開拓,未來化學原料藥市場前景相對較樂觀。

2、中成藥行業現狀

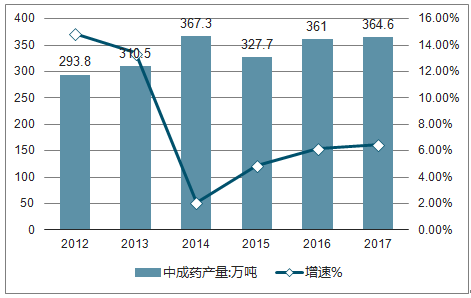

2012-2017年我國中成藥整體保持增長趨勢, 六年間產量增長70.8萬噸。 2017年我國中成藥產量達364.6萬噸, 與上年同期相比增長6.5%。

2012-2017年中國中成藥產量及增長走勢

資料來源:公開資料整理

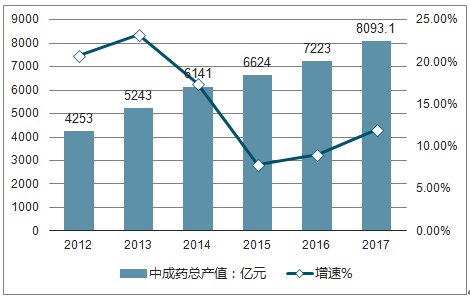

隨著我國藥品監督管理的不斷規范,中成藥工業發展態勢積極,工業總產值已從2012年的4253億元增長至2016年的7223億元,五年復合增長率高達14.2%。根據我國多年中成藥總產值的線型關系來看,2017年中國中成藥總產值將超8000億元,同比增長率漲至兩位數為12%。

2012-2017年中國中成藥總產值及增長走勢

資料來源:公開資料整理

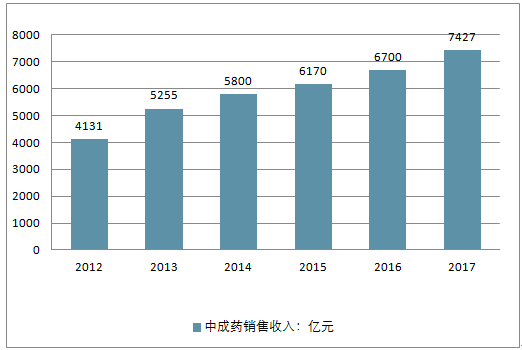

中成藥工業銷售收入也是穩定增長,增速較前幾年有所放緩,與我國醫藥行業整體趨勢相符,目前中國中成藥行業進入較為平穩的發展階段,中成藥銷售收入由2012年的4131億元增長至2016年的6700億元,年均復合增長率為12.9%。預計2017年中國中成藥銷售收入將達7427億元。

2012-2017年中國中成藥銷售收入走勢

資料來源:公開資料整理

隨著近年來產量的提升,中成藥制造行業整體利潤水平上升,工業利潤總額由2011年的385.34億元增長至2016年的736.28億元。但隨著醫療體制改革的不斷深化等多重因素影響下,醫藥行業銷售利潤率增長幅度近五年來呈現小幅下滑,但整體仍保持在10%以上。受2011年-2013年產量波動等因素影響,中成藥子行業銷售利潤率在2012年小幅增長后,隨著平均水平也出現波動,但中成藥在醫藥行業各子行業中盈利水平較為領先,如下圖所示,2011年-2016年的銷售利潤率均高于行業平均水平。總體來說,2013年以來,不管是中成藥還是整體醫藥行業,銷售利潤均保持較為平穩的趨勢。

二、我國8大兒童藥企半年業績分析

我國兒童用藥不僅品種少、規格少、劑型少,而且很多藥品說明書中兒童用藥信息不規范或缺失,導致兒童用藥存在選藥不合理、劑量不合理、劑型不合理等問題,藥品不良反應率很高。”國家食品藥品監督管理總局藥品評價中心主任楊威說,兒童不是成人的“縮小版”,兒童機體各器官發育尚未完全成熟,生理、病理情況與成人不同,有獨特的藥代動力學和藥效動力學特點。因此,兒童用藥并不是成人藥品的減量,兒童藥品需要有比成人藥品更快的發展速度。

我國兒童藥物不良反應率是成人的2倍,新生兒更達到了4倍,但我國兒童專屬藥品占比卻不足2%。全國6000多家藥廠中,專門生產兒童藥品的僅有10余家,有兒童藥品生產部門的企業也僅30多家。兒童專屬藥品不足以及合理用藥知識的匱乏,導致兒童用藥出現“用法靠猜、用量靠掰”的現象,大多是采用成人藥品減量的方式。

兒童用藥市場潛力巨大,但國內專門生產兒童藥的企業卻寥寥無幾。兒童用藥生產主要表現為小批量、多次,工藝相對復雜、生產成本偏高、臨床試驗難度大、新藥研發周期長等特點,且兒童藥品銷售存在季節性強、利潤低等缺點,這些都削弱了藥企生產兒童用藥的積極性。

目前我國兒童用藥市場規模僅占醫藥行業的5%,而兒童占全國人數約16.6%,兒童用藥市場遠未飽和。2013年中國兒童用藥市場規模突破千億元,2015年突破1200億元,預計2018年將突破1500億元。

長期以來,我國兒童用藥市場約90%的份額被外資品牌把持,兒藥品牌也是外資企業領先。不過近年來,國內藥企強力打造國內自主品牌,奮力直追外資企業。目前,中國兒童用藥品牌主要有999小兒感冒、美林、護彤、小快克、優卡丹、好娃娃等,主要企業有華潤三九、強生、葵花藥業、三精制藥等,其中治療疾病主要為兒童感冒、消化不良、止咳化痰等。

自2015年以來,兒童藥的利好政策不斷,除了鼓勵研發、優先評審、加強醫院配備、招標采購直接掛網外,在二胎全面放開的政策紅利之下,兒童用藥市場也成為了熱門行業。8家A股上市兒童藥企業在2017年上半年的精彩表現。

8家A股上市兒童藥生產企業2017年上半年業績情況

企業名稱 | 營業收入;億元 | 營收增長率% | 凈利潤:億元 | 凈利潤增長率% |

濟川藥業 | 28.1 | 19.39 | 5.82 | 32.1 |

葵花藥業 | 19.57 | 27.46 | 1.92 | 15.3 |

健民集團 | 14.75 | 26.97 | 0.48 | 14.71 |

貴州百靈 | 12.29 | 20.07 | 2.39 | 10.58 |

亞寶藥業 | 11.79 | 27.4 | 1.07 | 20.06 |

山大華特 | 8.65 | 20.89 | 1.47 | 38.58 |

漢森制藥 | 3.94 | 8.93 | 0.53 | 5.27 |

康芝藥業 | 2.32 | -3.47 | 0.32 | 32.43 |

資料來源:公開資料整理

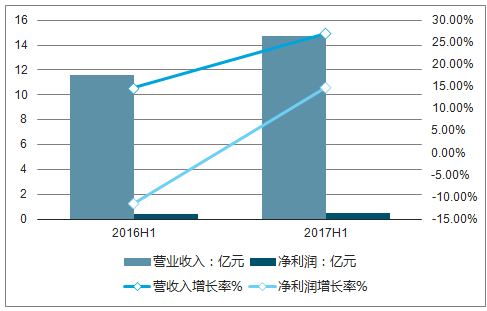

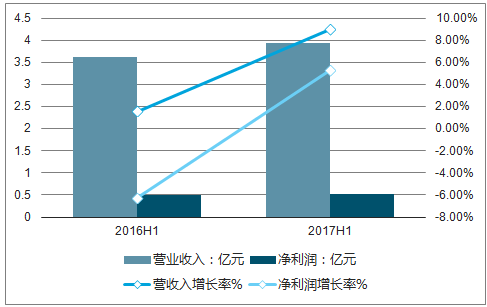

1、濟川藥業

2017年上半年,濟川藥業堅持實施大品種戰略,積極開拓市場資源,較好地完成了各項經濟指標。實現營業收入28.10億元,較上年同期增長19.39%,歸屬于上市公司股東的凈利潤5.82億元,比去年同期增長32.10%。

濟川藥業業績情況

資料來源:公開資料整理

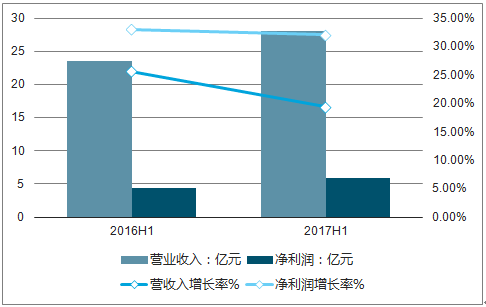

2、葵花藥業

2017年上半年,葵花藥業的業績較上年增長較為迅速。實現營業收入19.57億元,比上年同期增長27.46%;歸屬于上市公司股東的凈利潤1.92億元,比上年同期增長15.30%。

葵花藥業業績情況

資料來源:公開資料整理

3、健民集團

2017年上半年,健民集團深耕核心業務,加強研發、制造、管理、營銷、文化等基礎體系建設,精耕細作,保持公司收入、利潤穩步增長,資產質量及營運水平逐步提高。實現營業收入 14.75億元,同比增長26.97%;歸屬于上市公司股東的凈利潤0. 48億元,同比增長 14.71%。

健民集團業績情況

資料來源:公開資料整理

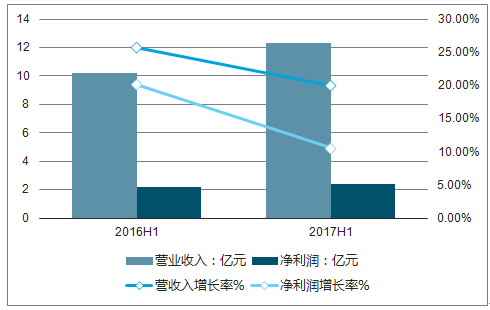

4、貴州百靈

2017年上半年,貴州百靈盈利能力提升明顯,實現營業收入為12.29億元,比去年同期增長20.07%;歸屬于上市公司股東的凈利潤2.39億元,比去年同期增長10.58%。

貴州百靈業績情況

資料來源:公開資料整理

5、亞寶藥業

2017年上半年,亞寶藥業從生產、研發、營銷等方面全面提升公司管理水平和效率,實現了收入規模的穩步增長。實現營業收入11.79億元,同比增長27.40%,歸屬于上市公司普通股股東凈利潤1.07億元,同比增長20.06%。

亞寶藥業業績情況

資料來源:公開資料整理

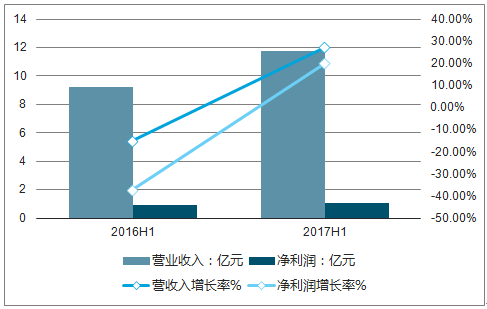

6、山大華特

2017年上半年,山大華特繼續保持穩步發展,實現營業收入8.65億元,比去年同期增長 20.89%;歸屬于上市公司股東的凈利潤1.47億元,較去年同期增加38.58%。

山大華特業績情況

資料來源:公開資料整理

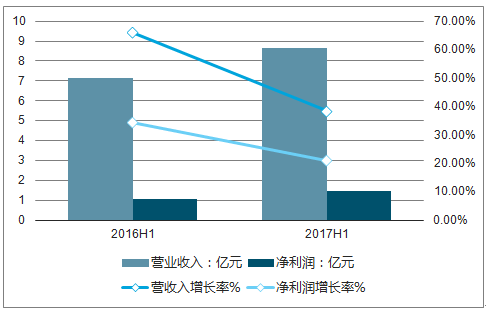

7、漢森制藥

2017年上半年,漢森制藥經營情況總體良好,實現營業收入3.94億元,比上年同期增加8.93%;歸屬于上市公司股東的凈利潤0.53億元,比上年同期增加5.27%。

漢森制藥業績情況

資料來源:公開資料整理

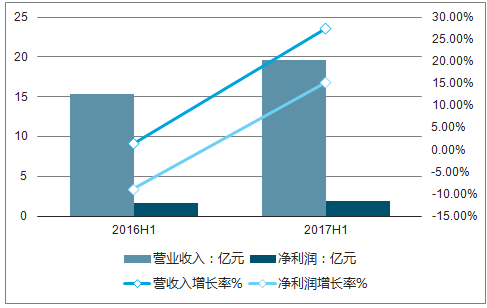

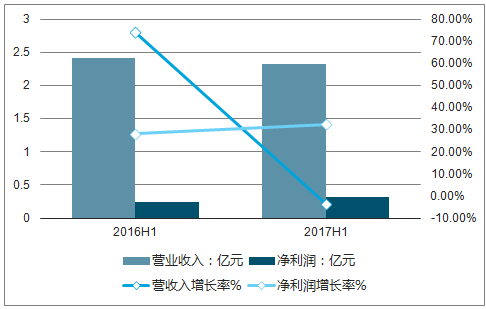

8、康芝藥業

2017年上半年,康芝藥業堅持兒童大健康與精品戰略,持續提升康芝兒童藥品牌影響力。實現營業收入2.32億元,比去年同期下降3.47%;歸屬于上市公司股東的凈利潤為0.32億元,比去年同期上升32.43%。

康芝藥業業績情況

資料來源:公開資料整理

三、未來行業發展前景

1、放開二胎助推兒童藥需求持續強勁

我國兒童人口基數龐大,占人口總量近2成。2016年國家放開二胎,目前遼寧推出鼓勵生育二胎,未來或全國推廣。新生兒增多將推動兒童用藥需求持續增長。

2、兒童門診量增長提高兒童用藥消費

近年來,中國部分區域受霧霾等惡劣天氣的影響,空氣質量明顯下降,導致兒童就診率隨之上升,進而推動兒童用藥消費。

3、政策支持加強兒童用藥保障機制

近年我國政府推出了利好政策來保障兒童用藥市場。直接掛網采購鼓勵了企業生產研發兒童用藥,無形中促進了兒童用藥的銷量。

4、農村兒童用藥市場空間廣闊

城鎮一體化、新農合的實施會釋放農村居民的醫療需求,將推動兒童用藥品需求。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國造船行業產業鏈、市場現狀、造價指數、重點企業手持訂單情況分析:三大指標連續十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國支氣管鏡行業產業鏈圖譜、采購規模、競爭格局、獲批企業、主要上市企業對比及未來競爭趨勢分析:奧林巴斯市場占有率高達31.49%[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中國智慧出行行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判(附主要企業介紹、競爭格局、TOP企業訂單量、代表企業經營現狀)[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國稀土拋光粉行業政策、供需情況、市場規模、重點企業及前景展望:全球稀土產量39萬噸,中國占比69.2%為稀土拋光粉行業提供原料保障[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)