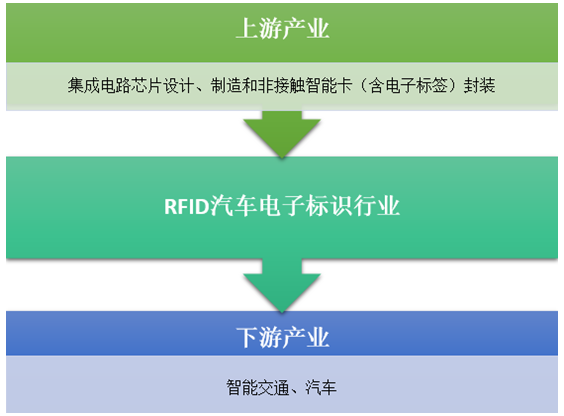

在RFID汽車電子標識的上游為集成電路芯片設計、制造和非接觸智能卡(含電子標簽)封裝,分別由專業的集成電路芯片設計商、集成電路芯片制造商和非接觸智能卡(含電子標簽)封裝制造企業獨立完成。

RFID汽車電子標識行業下游主要為智能交通和汽車,隨著我國智能化應用的滲透率提升以及我國汽車保有量的增加,RFID汽車電子標識行業的需求規模也將相應增長。

RFID汽車電子標識行業產業鏈示意圖

資料來源:智研咨詢整理

隨著我國智能交通領域的不斷發展,RFID汽車電子標識行業的市場空間持續擴大,市場競爭愈加激烈。為提升RFID汽車電子標識行業的市場競爭力和利潤空間,RFID汽車電子標識行業企業競爭點主要集中在上游芯片領域,芯片設計和芯片制造的技術革新對于RFID汽車電子標識的安全性、系統采集能力有明顯的提升,能夠主動提升RFID汽車電子標識行業的利潤空間。

RFID汽車電子標識產品成本主要為芯片設計、芯片制造、非接觸智能卡的封裝,以及其他原材料成本。

近年來,我國芯片設計業規模和質量穩步提升,細分領域實現較大突破,國產芯片對關鍵領域的支撐能力顯著增強,先進工藝生產線建設速度不斷加快,封裝測試業接近國際先進水平。

集成電路芯片設計、集成電路芯片制造和非接觸智能卡(含電子標簽)封裝專業化和規模化程度高。非接觸智能卡(含電子標簽)封裝制造企業通過采購用于RFID信息載體的集成電路芯片,根據不同產品需求,設計并制造天線與芯片連接,最終封裝在承載基材內,形成RFID標簽卡產品。

2011-2017年我國集成電路細分產業經營情況

資料來源:中國半導體行業協會

2017年我國芯片設計領域市場規模增長至2073.5億元,芯片制造領域市場規模上升至1448.1億元,芯片封測領域市場規模為1889.7億元。

我國科技領域的不斷深入發展,我國芯片產業領域預計繼續保持良好的發展趨勢,其中核心的芯片設計領域所占比重將會呈現加速增長的趨勢,隨著國內芯片產業領域的持續研究,國產芯片的誕生將會打開國產替代的大門,為RFID汽車電子標識行業提供性價比更好的原材料。

芯片是RFID汽車電子標識行業的發展的核心關鍵領域,芯片市場的持續發展對于RFID汽車電子標識行業有良好的促進作用,能夠拓寬RFID汽車電子標識的應用領域,提升RFID汽車電子標識的技術競爭力和市場適應能力。

RFID汽車電子標識行業下游主要集中在智能交通和汽車領域。

1、智能交通

目前,我國正重點圍繞智能化和智能化服務等方向,開啟智能交通轉型升級新篇章。

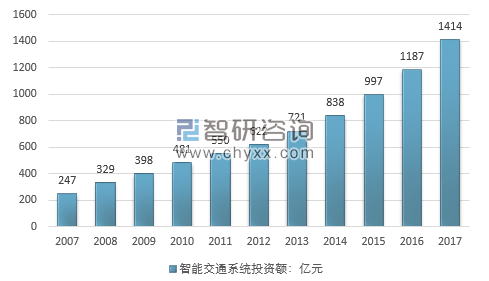

2007-2017智能交通系統投資情況

資料來源:智研咨詢整理

我國智能交通系統投資額2007年為247億元,2017年達到1414億元,同比增長19.12%,2007-2017年復合增長率約為19.06%。

2、汽車

“汽車電子標識”就像汽車的“身份證”,RFID汽車電子標識在汽車上的應用能夠較大程度的提高汽車的防盜性和汽車信息的完整性。

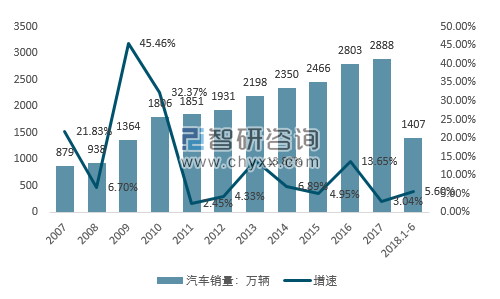

2007-2018年6月我國汽車銷量及增速情況

資料來源:汽車工業協會、智研咨詢整理

智研咨詢發布的《2018-2024年RFID汽車電子標識市場運營趨勢分析及投資潛力研究報告》數據顯示,我國汽車銷量情況從2011年開始增速整體處于較低狀態,2011-2017年我國汽車銷量增速平均值為7.03%,2007-2010年我國汽車銷量增速平均值分別為26.59%。我國汽車銷量已經從高增速轉向低增速發展,預計后續汽車行業增速放緩的趨勢將繼續延續,汽車銷量維持低增速平穩增長。

但我國的智能交通系統處于快速成長階段,國內各地區現階段智能交通系統的應用情況還未完全打開,隨著車聯網的逐步成熟,我國智能交通系統的市場空間將會得到有效提升,其投資規模也會隨之上漲。

RFID汽車電子標識行業是我國交通行業走上智能化、現代化的必經之路,同時也是汽車應用未來的發展趨勢。隨著我國對于智能交通系統的投資規模持續擴大,汽車銷量以及汽車保有量的穩定增長,一定程度上能夠刺激我國RFID汽車電子標識行業的良好發展,為其提供連續增長的市場空間和成長環境。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國RFID汽車電子標識行業市場發展形勢及未來前景研判報告

《2026-2032年中國RFID汽車電子標識行業市場發展形勢及未來前景研判報告 》共十四章,包含2026-2032年RFID汽車電子標識行業投資前景,2026-2032年RFID汽車電子標識行業投資機會與風險,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國造船行業產業鏈、市場現狀、造價指數、重點企業手持訂單情況分析:三大指標連續十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國支氣管鏡行業產業鏈圖譜、采購規模、競爭格局、獲批企業、主要上市企業對比及未來競爭趨勢分析:奧林巴斯市場占有率高達31.49%[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中國智慧出行行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判(附主要企業介紹、競爭格局、TOP企業訂單量、代表企業經營現狀)[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國稀土拋光粉行業政策、供需情況、市場規模、重點企業及前景展望:全球稀土產量39萬噸,中國占比69.2%為稀土拋光粉行業提供原料保障[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國水下清洗機器人行業政策匯總、產業鏈、市場規模、供需情況、競爭格局、發展趨勢:國產水下清洗機器人加速崛起,行業規模持續擴容[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)