一、全球半導體行業發展現狀

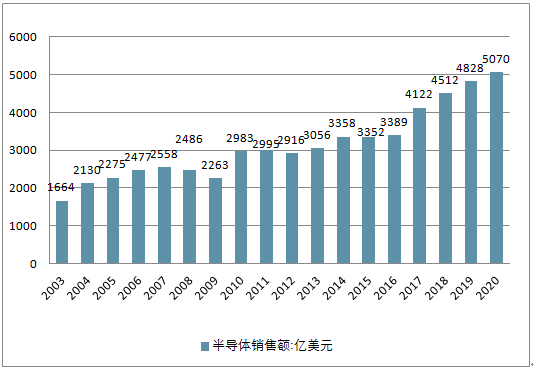

2017 年全球半導體行業銷售額為 4122 億美元,同比增速 21.6%,創下歷年新高,預測未來 3年全球半導體行業銷售額年均增速達 7%,至 2020 年超過 5000 億美元。2018 年 4 月份全球半導體銷售額 376 億美元,同比飆升 20.2%,新年開局十分強勁,美洲地區銷售額增長最快,為 34.1%,中國地區緊隨其后,同比增長 22.1%,環比持平,行業景氣度有增無減。短期內,半導體市場增長依然非常樂觀,預計 2018 年繼續保持高增長態勢。

2017 年全球半導體銷售額達 4122 億美元

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國半導體行業市場現狀分析及投資前景預測報告》

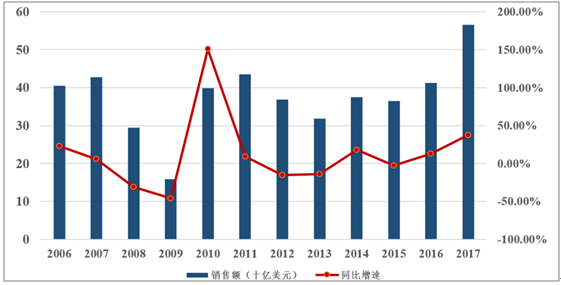

近年來半導體設備需求旺盛。 2008、 2009 年受到金融危機的影響,半導體設備投資隨半導體產業進入蕭條期而緊縮。全球半導體設備銷售額同比分別下降 31%和 46%,危機過后產業逐步復蘇, 2011 年達到歷史相對高點 435 億美元,隨后受到周期性影響設備支出有所下降。而 2016 年全球集成電路設備市場規模為 412 億美元,同比增長 13%, 2017年全球半導體設備市場規模更是達到 566.2 億美元,同比增長 37.3%,超越歷史最高點,增速為近 7 年來的最高水平,設備需求空前旺盛。

全球半導體設備年銷售額超越歷史高點

資料來源:公開資料整理

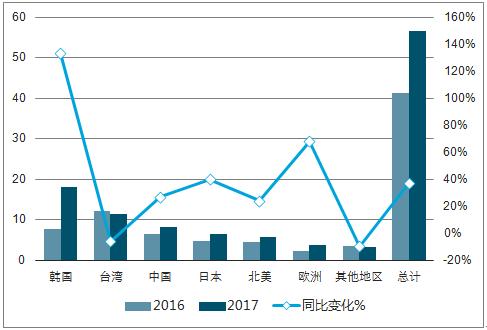

2017 年全球半導體設備市場成績已出爐。從地區貢獻來看, 2017 年,韓國買家貢獻了全球 32%的市場份額,其次為臺灣地區、中國大陸、日本,前 4 市場占全球半導體設備市場份額超過 75%。韓國以近 180 億美元的規模超過中國臺灣地區,登頂全球最大半導體設備市場,較 2016 年增長 133.4%;臺灣半導體設備市場萎縮約 6%,退居全球第二大半導體市場;除臺灣地區之外,全球其它主要半導體設備市場均實現了一定幅度的增長。

中國半導體設備市場增長迅速,中國大陸市場去年依舊表現良好,銷售額為 82.3 億美元,同比增長了 27%,連續兩年位居全球第三。 2017 年中國半導體市場較 2012 年增長已經超過了 2 倍,占全球半導體設備的市場份額已經接近 15%。隨著我國對于集成電路產業的投資持續加碼,我國半導體設備市場有望進一步增長。

2016-2017 全球半導體設備市場份額變化

資料來源:公開資料整理

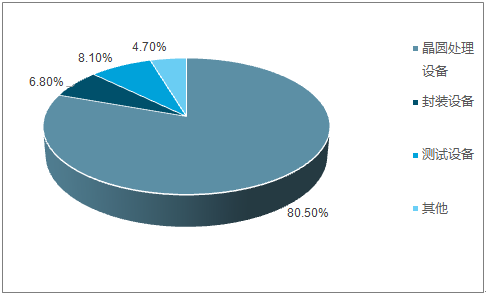

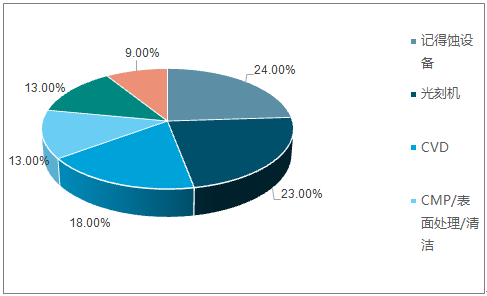

美國半導體設備最大的優勢為晶圓處理中的 PVD、檢測、 離子注入設備和 CMP 設備,刻蝕設備和 CVD 設備也處于較領先地位。半導體設備中,晶圓處理設備占超過 80%的份額, 晶圓處理設備中,刻蝕、 CVD、 CMP、檢測設備也占據了較大份額。

晶圓處理設備占整個半導體設備約 80%份額

資料來源:公開資料整理

晶圓處理設備的市場份額中,刻蝕、光刻和沉積設備份額最大

資料來源:公開資料整理

二、中國半導體行業的發展再迎機遇期

1、中國半導體需求占全球 30%, 集成電路銷售額達 5400 億元成最大下游市場

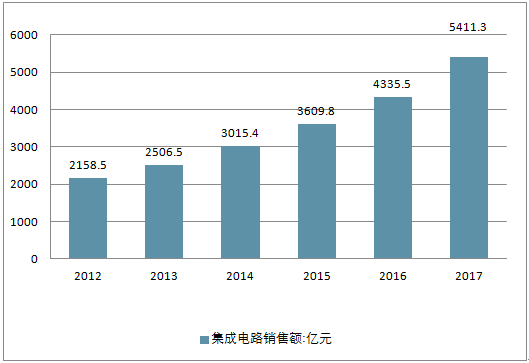

2017年,中國半導體銷售額達 1315 億美元,同比增速 22.5%,占全球市場銷售額比重高達約30%, 其中集成電路銷售額達 5411.3 億元, 中國已然成為全世界最大的半導體下游市場。

2017 年中國半導體銷售額同比增長 22.3%

資料來源:公開資料整理

中國集成電路產業銷售額達 5411.3 億元

資料來源:公開資料整理

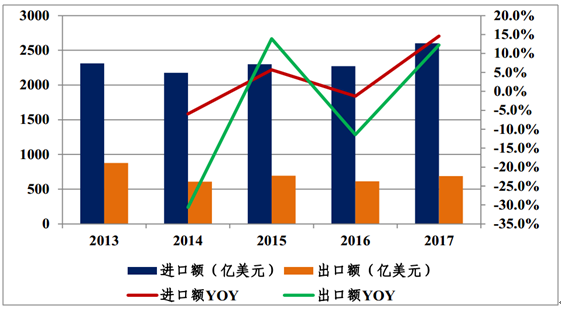

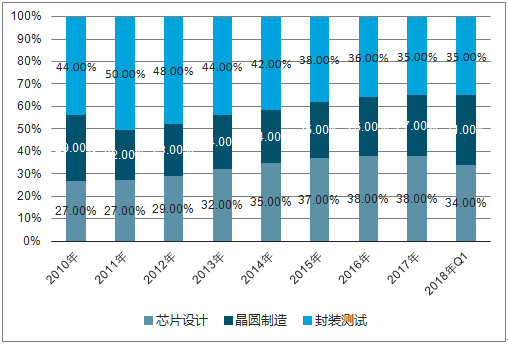

由于歷史原因, 我國半導體行業整體基礎較為薄弱,尤其是在資金壁壘、技術壁壘最高的芯片制造領域,國內企業與美國、臺灣、日韓領先企業的差距在 2-3 代以上。從全球IC 產業鏈分布來看,芯片設計、晶圓制造、封裝測試三大環節占比約為 27%、 51%、 22%。我國集成電路設計業、制造業、封測業 2017 年銷售額分別為 2073.5、 1448.1、 1889.7 億元,占比分別為 38%、 27%、 35%,產業發展整體呈現“兩頭粗、中間細”格局。由于我國半導體核心元件尚無法實現大規模自給,大陸地區半導體產品進出口額長期處于逆差,關鍵設備亦長期受制于海外廠商。

國大陸地區半導體產品進出口額長期處于逆差

資料來源:公開資料整理

近年來伴隨國家對半導體產業的持續投入及部分民營企業的興起,國產半導體設備產業鏈布局逐步完善。在硅單晶爐、刻蝕機、封裝設備、測試設備等壁壘相對低的領域,國產設備已達到或接近國外先進水平,且成本優勢明顯。例如晶盛機電生產的單晶硅長晶爐,其在投料量、自動化程度和晶棒尺寸等指標方面均已處于國際領先水平;中微半體生產的 16nm 刻蝕機實現了商業化量產,并已進入臺積電 5 條生產線;北方華創生產的CVD 設備已進入中芯國際 28nm 生產線, 14nm 設備處于驗證期。

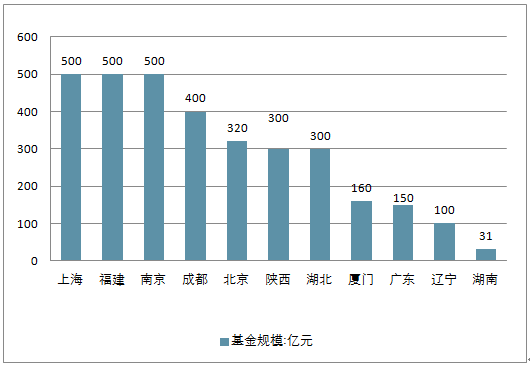

除國家層面推動外,北京、上海、湖北、福建、江蘇等多地政府也紛紛響應,成立了規模不等的地方產業基金推動集成電路產業發展。截至 2016 年,地方產業基金總規模已超3000 億元,相應配套扶持政策亦不斷完善。目前國家集成電路產業投資基金二期業已進入募集階段,預計總規模將達到 1500-2000 億元。

2016 年地方政府集成電路產業基金規模

資料來源:公開資料整理

今年 4 月,在中美貿易戰一觸即發的大背景下,中興通訊“芯片門”再一次將集成電路技術自主可控議題推上風口浪尖。此后中興事件雖出現轉圜,但芯片軟肋給我國外交談判帶來的被動局面無疑給政府敲響了警鐘,集成電路國產化的戰略意義再次突顯。未來幾年大陸集成電路產業將持續得到政府政策、資金面支持,產業整體有望得到實質性發展。

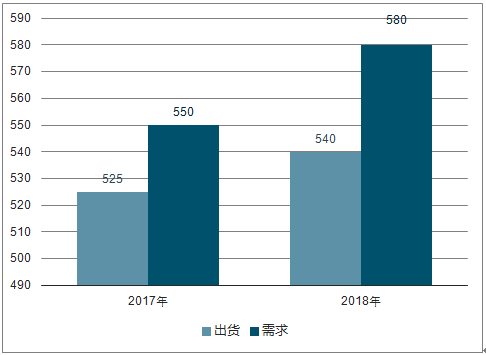

由于存儲器市場火爆, 12 寸硅片市場需求將持續大,國內來看,據統計,國內 12 寸硅片月需求 46萬片,預計 2018 年需求增大到 120 萬片/月,而 12 寸硅片國內尚無量產能力,供需缺口巨大。據統計, 8 寸硅片月需求為 70 萬片,而國內包括浙江金瑞泓、昆山中辰等重點廠商平均產量共計約 23 萬片/月,供需缺口近 50 萬片/月;從全球來看,據業界預測, 2017年、 2018 年全球 12 寸硅片需求為 550 萬片/月, 580 萬片/月,未來 3年全球產能復合增速在 2%~3%,對應 2017 年與 2018 年產能為 525 萬片/月、 540 萬片/月,供需缺口在 30 萬片/月以上,供不應求狀態依舊持續。由于如此之大的供需缺口存在,全世界尤其是中國大陸開始興起晶圓廠投資熱潮,資本開支持續走高,預計 2018~2020年迎來資本開支高峰。

全球 12 寸大硅片供需缺口巨大(單位:萬片/月)

資料來源:公開資料整理

全球半導體企業掀起投資建廠熱潮,中國大陸占比超 40%。 為迎合快速增長的半導體市場需求,全球范圍尤其是中國地區迎來晶圓代工廠投資建廠熱潮,預計 2017 年~2020 年間全球共將投產 62 座半導體晶圓廠,中國大陸新建投產約 26 座,占比達 42%。此輪建廠潮主要以 12 寸晶圓廠為主, 2018 年即將到達建設投產高峰,全球半導體企業也迎來資本開支大年。

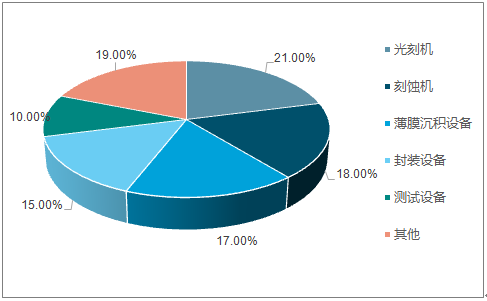

月產能 1 萬片需投入 6 億美元設備, 2018 年中國設備支出將增大到 100 億美元。 2017 年全球晶圓廠設備支出 460 億美元,預計 2018 年支出高達 540 億美元,總支出(建設和設備總計)同比增長 54%; 2017 年中國新建的新晶圓廠將于 2018 年開始裝機,預計 2018 年中國設備支出超 100 億美金,成長超 55%。根據一些公布的晶圓廠建設投資規劃進行統計測算,新建一座晶圓廠平均投資金額約 60 億美元,設備投資占總投資金額的 70%以上, 1 萬片/月的單位產能對應總投資約 8.5 億美元,對應設備投資約 6億美元。而在設備配置中,制造設備占比最多,占比高達 70%,其中光刻機、刻蝕機以及薄膜沉積設備為核心,各占 30%、25%, 25%;封裝設備與測試設備占設備投資比例為 15%、10%。

設備投資占晶圓廠總投資 70%以上

資料來源:公開資料整理

晶圓廠設備配置

資料來源:公開資料整理

2、我國半導體設備市場遭國外巨頭壟斷

半導體設備國產化率普遍低于 20%,國內市場遭國外巨頭壟斷。 目前,我國設備普遍國產化率很低,如光刻機、離子注入設備、氧化擴散設備國產化率均低于 10%,刻蝕機約10%,CVD/PVD 設備約 10%~15%,封測設備國產化率普遍小于 20%。據預計,至 2020 年中國集成電路市場規模達到1180 億~1734 億美元,復合增長率 8%,全球市場占比為 35.98%~43.35%,產業規模達到 483 億~851 億美元,全球市占比達到 14.7%~21.3%,中國市場占比達到 40.9%~49.1%。國際巨頭壟斷全球高端設備市場,打破壟斷提高國產化率是當務之急。 當下, 國內半導體市場利潤多為國外巨頭瓜分,據數據顯示, 2016 年僅美國企業在中國半導體市場的占有率就高達 51%,半導體設備國內自供給率不足 20%,在如此廣闊市場空間下,國內企業唯有加緊技術突破,打破國外巨頭壟斷,才能安享自家豐盛的半導體市場大宴。

2017 年全球光刻機總銷售情況(單位:臺)

光刻機 | ASML | Nikon | Canon |

EUV | 11 | 0 | 0 |

ArFi | 76 | 6 | 0 |

ArFi | 14 | 8 | 0 |

KrF | 71 | 2 | 20 |

i-line | 26 | 10 | 50 |

Total | 198 | 26 | 70 |

- | 67.35% | 8.84% | 23.81% |

資料來源:公開資料整理

三、2018年半導體業呈現趨勢

集成電路是半導體行業的最主要組成部分,其設備投資占整個半導體產業鏈資本支出的 80%左右,其中由于芯片制造領域涉及技術難度很高,如光刻機工藝要求極高,國內與國外水平相差 3 代以上,短時間難以趕超,而產業鏈后端環節封裝測試領域技術含量相對較低,因而成為我國重點突破領域,目前也已經成為我國集成電路產業鏈中最具競爭力的環節, 2018 年 Q1 中國封測產業貢獻了 402.5 億元的銷售額,占國內半導體產業銷售額 35%,封裝設備市場占全球封裝設備市場的 36.8%。因此,借鑒中國臺灣半導體產業的崛起是從封裝測試領域切入,我國未來也會實現首先從后端環節超車。

后端環節是我國重點突破領域,半導體產業銷售結構已有改變

資料來源:公開資料整理

導體產業的快速增長得益于物聯網、智能汽車、人工智能等市場的崛起,以及5G商用進程的加快。在2017年眾多新勢能紛紛崛起之時,2018年半導體業將會呈現什么發展趨勢?

2018年半導體產業將依然欣欣向榮,拉動市場發展的因素重點圍繞在汽車電子、人工智能(AI)、存儲器以及5G網絡等多個領域上。

走過2017年“昂貴”的半導體市場,業內人士迎來了2018年的新機遇。知名信息技術研究和分析公司Gartner預測2018年半導體市場可望增長4%,達到4274億美元規模,繼2017年后再創新高。

2018年半導體市場發展將會受益于汽車電子、AR等領域的增長,另一方面,5G網絡、IoT也將積極推動半導體產業步入黃金期。預測2018年,至少有40%的公司將配備數字化管理團隊推進IoT等戰略。2018年IoT將會同AI融合成為AIoT。隨著AIoT時代來臨,高效能運算AI芯片的市場需求將會迅速增長。

人工智能與物聯網密不可分,未來趨勢是將人工智能技術與物聯網技術兩者相結合,進化為AIoT,進而驅動汽車電子和智能設備的升級。上述的新興市場和技術將促成新產品的出現或現有產品的升級,將為整體半導體產業營收注入一股動力。另一方面,日益復雜的新技術也將促成更多的跨界合作,生態系統的建立也將日益重要。

2018年DRAM產業的供給年成長率為19.6%。隨著智能手機內存容量的升級,2018年存儲器市場也將得以帶動。根據預測,全球半導體(包括集成電路、光電器件、傳感器與分立器件)出貨量逐年穩定攀升,2018年將首次實現年出貨量超過1萬億顆。半導體產業還有更加光輝的未來。

2018年5G網絡將呈現井噴式發展,并將為半導體產業帶來新突破,各大企業已做好迎接新機遇的準備。

半導體領域眾多企業領導人表示期盼5G網絡的到來,期望新通訊網絡能為半導體產業打開新的窗口。5G對于半導體產業的帶動作用主要體現在性能優異的化合物半導體的大量使用上,5G智能手機需要大量采用GaAs射頻器件,而5G通信基站也將產生大量GaN射頻器件的需求,GaAs射頻器件市場將達到130億美元,而GaN射頻器件市場或將超過6億美元。除了化合物半導體之外,5G網絡的多應用場景也為半導體產業帶來新機遇。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國半導體設備電源行業市場競爭態勢及未來趨勢研判報告

《2026-2032年中國半導體設備電源行業市場競爭態勢及未來趨勢研判報告》共八章,包含中國半導體設備電源行業鏈結構及全產業鏈布局狀況研究,中國半導體設備電源行業重點企業布局案例研究,中國半導體設備電源行業市場及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國半導體專用設備行業全景速覽:半導體工藝技術進步推動行業高精密化與高集成化發展[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)