一、充電樁行業的快速發展分析

目前我國的新能源汽車保有量達到100萬輛,占全球新能源汽車保有量的50%以上。預計在未來3年,中國新能源汽車仍將保持35%到40%的年增長率。隨著新能源汽車與動力電池行業的蓬勃發展,一些投資機構紛紛發力,布局投資充電樁事業,電動汽車充電樁產業也隨之迎來大爆發。

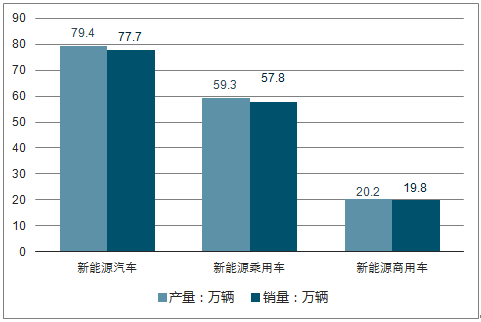

2017年中國新能源汽車產銷分別為和53.3%,產銷量同比增速分別提高了2.1和0.3個百分點。2017分點。

2017年全國新能源汽車保有量達從新注冊登記情況看,2017年新能源汽車新注冊登記65萬輛有量持續增長,對充電樁需求擴大。

2017年中國新能源汽車產銷情況

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國電動汽車充電樁行業市場分析調研及發展趨勢研究報告》

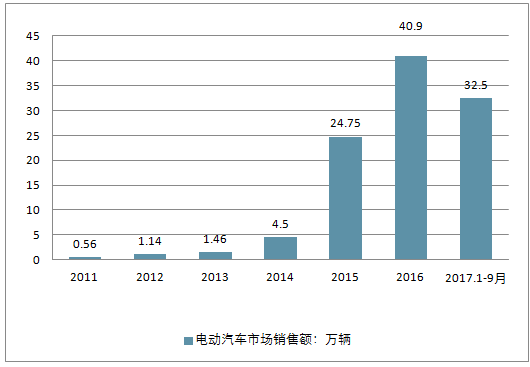

作為新能源汽車的主力,純電動汽車銷量從2012年的1.14萬輛增長至2016年40.9萬輛,增幅也接近40倍,2017年前三季度純電動汽車產銷分別完成34.8萬輛和32.5萬輛,同比分別增長51.6%和50.1%。

2011-2017年中國電動汽車市場銷售額走勢

資料來源:公開資料整理

電動汽車行業與電動汽車充電站行業之間扮演的是相生相克的關系:沒有電動汽車行業生產規模的擴張,必然不可能有電動汽車充電站行業的快速發展;電動汽車充電站行業的發展緩慢,反過來也影響電動汽車市場規模的擴張及電動汽車的普及。從各國電動汽車及充電站的發展情況來看,都體現了這種相生相克的關系。

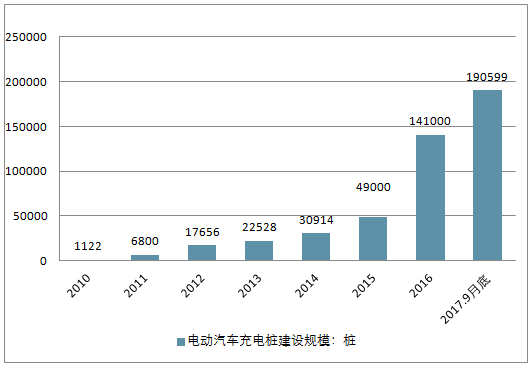

隨著我國電動汽車的快速發展,充電樁也經歷了野蠻式的成長,2010年初我國充電樁數量在1000個左右,到2016年底我國電動汽車充電樁已超過140萬個。目前,中國的新能源汽車市場,在電動汽車整車產銷量方面以及充電設施建設方面均處于世界前列。然而相比新能源車產銷數據來說,充電樁數量遠遠不夠。

截止到2017年9月,公共類充電樁建設、運營數量190599個,比2016年底新增44253個。

2010-2017年中國電動汽車充電樁建設規模(單位:樁)

資料來源:公開資料整理

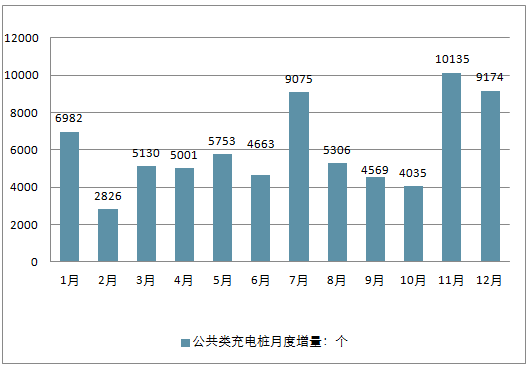

截至2017年12月,聯盟內成員單位總計上報公共類充電樁電樁86469個、直流充電樁61375個、交直流一體充電樁66059中國充電樁市場電樁9174個。2017年度,月均新增公共類充電樁約6054個,2017年12月同比增長51.4%。

2017年中國公共類充電樁月度增量情況

資料來源:公開資料整理

2017年中國充電樁市場占比情況

資料來源:公開資料整理

二、充電設施建設出現了前所未有的良好局面,未來將繼續增長

近年來,隨著國網供電公司不斷推動電動汽車配套設施建設以及社會的普遍認可,為適應當前中國電動汽車和充電設施的產業發展形勢需要,國家充電樁補貼上調,刺激了充電樁基礎建設,使得充電設施建設出現了前所未有的良好局面。

據悉,全國公共慢充電樁的利用率還不10%,未來將進一步加快交流充電樁的建設及提高利用率。

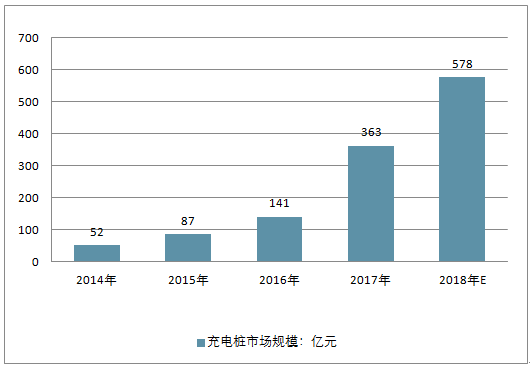

2016年我國充電樁市場規模約141億元,同比增長42%,到2017年將翻倍增長,預計2018年,中國充電樁市場規模將超570億元,未來將繼續增長。

2014-2018年中國充電樁市場規模預測

資料來源:公開資料整理

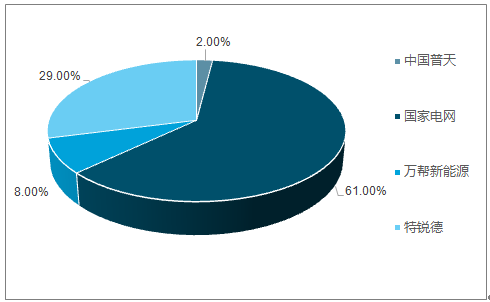

四大充電樁運營商市場占比情況

資料來源:公開資料整理

預計,從建設滯后到“適度超前”,未來三年充電樁產業將迎來大發展,市場規模達千億級。相應地,對于公交客車行業來說,充電樁的建設也在緊鑼密鼓的建設中,大多公交公司都配備起了自已的充電樁設備,以滿足公司車輛的正常運營。

未來新增集中式充換電站設施目標

資料來源:公開資料整理

未來新增分散充換電站設施目標

資料來源:公開資料整理

隨著一批新能源車的更新,北京百余處公交場站將新添658個充電樁。并且在對待充電樁的問題上,政府也給予了很大的支持。北京市政府辦公廳印發的《關于進一步加強電動汽車充電基礎設施建設和管理的實施意見》,鼓勵各級黨政機關、企事業單位內部充電設施對外開放服務。

此外,現在全國各地很多城市在對充電樁的增設和利用上都在不斷升級加碼。記者了解到,鄭州公交的一條BRT公交線路,該充電廠區采用晚上充電8小時,白天運營一整天的形式來保證運營;同時也對外開放,因為白天公交車輛出去運營,私家車也可以充電。

可以預見的是,在未來伴隨著電動汽車數量的飛速增長,作為基礎的充電樁數量也會毫無疑問的同步增加。

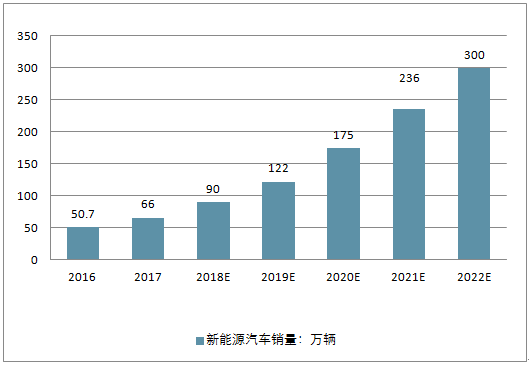

按照國家的相關規劃,到2020年新能源車年產銷達到200萬輛、累計產銷量超過500萬輛。如果以2016年50.7萬輛銷量為基礎,未來四年要達到2020年的200萬銷量目標,平均增速在45%左右。但是,隨著補貼漸退,要想實現年產銷200萬輛壓力不小。未來5年,我國新能源汽車的增速將會放緩,預計到2022年我國新能源汽車銷量有望在300萬輛左右。

2017-2022年中國新能源汽車銷量預測

資料來源:公開資料整理

2017年我國新能源汽車的銷量預計在66萬輛左右,需要直流充電樁22萬個,需要13.2萬個交流充電樁,按照國家電網充電樁招標價格(直流充電樁10萬元/個;交流充電樁1.8萬元/個)來測算的話,直流充電樁的市場約為220億元,交流充電樁的市場約為24億元,總共充電樁的市場約為244億元。按照《節能與新能源汽車產業發展規劃2012-2020年)》,2020年我國新能源汽車的生產能力達到200萬輛,產銷量累計超過500萬輛,那么充電樁的市場將會超過1840億元。

2017-2020年中國電動汽車充電樁行業需求規模預測

資料來源:公開資料整理

三、充電樁行業未來是喜還是憂?

實表明,當下多地對于充電樁的建設都積極性頗高。據了解,包括北京、唐山、貴陽、廈門、石家莊等30多個省市,都在政策中明確了對充電樁的補貼額。

盡管新能源汽車和充電樁的快速發展已是勢不可擋,看似繁榮的背后,其實卻存在著非常多的問題:近年來充電樁企業“跑馬圈地”,建設數量猛增,而隨處可見的充電樁背后,也引發了對能否盈利、運維服務的探討,行業內的壁壘,運營商各自為戰;其商業模式已是全行業的痛點。

不少業內人士反映,目前行業普遍面臨幾個問題:一是很多充電樁運維還是傳統的人員密集型,運維成本高;二是設備故障率較高,公共充電樁處于濫用狀態;三是智能化水平較低,帶來保修成本增加。充電樁充電基礎設施建設相對滯后,與新能源車的比例仍明顯不足,并且由于公共充電設施建設地點與消費者充電集中區錯位、充電設施之間互聯互通性低等原因,一些已建成的公共充電設施利用率較低,汽車充電服務缺口進一步加劇;建設、運營模式、充電技術等話題也日益發酵,行業亟需破題之道。

當前,充電設施基礎建設的矛盾也越來越突出。為解決充電樁發展道路上的阻礙,國家及地方紛紛出臺有關充電設備基礎建設的補貼政策,力促充電樁建設與新能源汽車協調發展。

近年來,國家陸續頒布了諸多鼓勵政策促進充電樁發展。去年,發改委、住建部等四部委聯合發布《關于統籌加快推進停車場與充電基礎設施一體化建設的通知》。今年,國家能源局、國資委、國家機關事務管理局聯合發布了《關于加快單位內部電動汽車充電基礎設施建設的通知》。這一系列政策吸引了不少企業投身市場。

作為一個新興的行業,增值服務的空間和各種商業拓展依然在摸索中,所以雖然大量的充電樁正在快速建設中,但這個充電運營這個行業本身卻充滿了各種不確定性。國家對于新能源汽車行業的戰略訴求十分明確,與新能源汽車配套的充電樁的政策也十分堅決,電動汽車充電基礎設施發展指南提出了明確的分場所的建設目標:新建超過3850座公交車充換電站,2500座出租車充換電站、2450座環衛與物流等專用車充電站;在居民區,建成超過280萬個用戶專用充電樁,鼓勵有條件的設施對社會公眾開放;在公共機構、企事業單位、寫字樓和工業園區等單位內部停車場,建成超過150萬個用戶專用充電樁。

在交通樞紐、大型文體設施、城市綠地、大型建筑物配建停車場、路邊停車位等城市公共停車場所,建成超過2400座城市公共充電站與50萬個分散式公共充電樁,滿足臨時補電需要。在城際高速公路服務區,2020年之前,形成“四縱四橫”(四縱:沈海、京滬、京臺、京港澳;四橫:青銀、連霍、滬蓉和滬昆)城際快充網絡,建成超過1000座城市快充站。也就是說,從現在到2020年的這5年里,僅充電樁的設備就有超過1千億的市場需求,加上運營以及衍生價值,理論上的市場容量有幾千億。

在這個充滿未知和動因的千億市場,充電樁未來是喜,還是憂?從國家態度方面,國家陸續頒布了諸多鼓勵政策促進充電樁行業發展。按照2020年充電樁突破1000億元的市場情況來看,充電樁未來發展道路仍是任重而道遠。需要政府與企業從長計議,不斷探索研究。而在今后很長一段時間,新能源電動汽車充電設施的建設仍需要政府政策扶植和資金投入,同時需要企業承擔好充電基礎設施的建設與運營,不斷進行完善與建設。未來充電基礎設施市場也將由當前的“散、亂、小”走向有序的產業生態格局。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國電動自行車充電樁行業市場全景調研及發展前景研判報告

《2026-2032年中國電動自行車充電樁行業市場全景調研及發展前景研判報告》共八章,包含中國電動自行車充電樁產業鏈全景及產業鏈布局狀況研究,中國電動自行車充電樁行業重點企業布局案例研究,中國電動自行車充電樁行業市場及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢