一、全球半導(dǎo)體產(chǎn)業(yè)景氣向上, 核心集成電路帶動(dòng)產(chǎn)業(yè)鏈同步增長

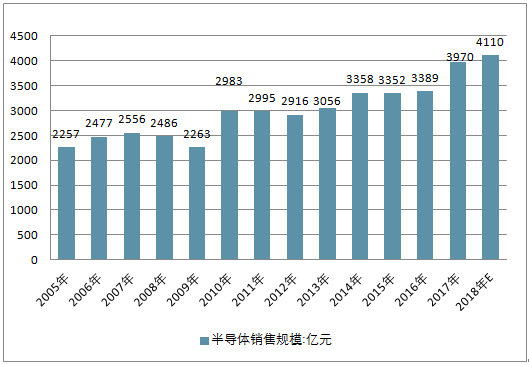

2017年全球半導(dǎo)體銷售額將達(dá)到3970億美元,較2016年增加17.1%。自2016下半年起對(duì)市場有利的條件開始浮現(xiàn),尤其是在標(biāo)準(zhǔn)型存儲(chǔ)器方面,隨著這些有利條件持續(xù)發(fā)酵,2017與2018年市場前景更為看好。不過存儲(chǔ)器市場變化無常,加上DRAM與NANDFlash產(chǎn)能增加,市場預(yù)期在2019年進(jìn)入修正期。

2005-2018年全球半導(dǎo)體產(chǎn)業(yè)銷售額及預(yù)測(單位:億美元,%)

資料來源:公開資料整理

相關(guān)報(bào)告:智研咨詢網(wǎng)發(fā)布的《2018-2024年中國半導(dǎo)體行業(yè)市場現(xiàn)狀分析及投資前景預(yù)測報(bào)告》

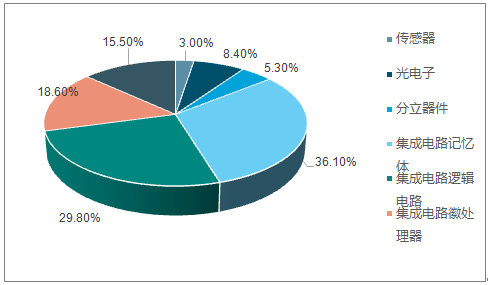

集成電路產(chǎn)業(yè)是半導(dǎo)體產(chǎn)業(yè)的核心。 集成電路是一種微型電子器件或部件。 它采用一定的工藝,把一個(gè)電路中所需的晶體管、電阻、 電容和電感等元件及布線互連一起,制作在一小塊或幾小塊半導(dǎo)體晶片或介質(zhì)基片上,然后封裝在一個(gè)管殼內(nèi),成為具有所需電路功能的微型結(jié)構(gòu); 它具有體積小,重量輕,引出線和焊接點(diǎn)少,壽命長,可靠性高,性能好等優(yōu)點(diǎn),同時(shí)成本低,便于大規(guī)模生產(chǎn)。 集成電路的出現(xiàn)使電子元件向著微小型化、低功耗、智能化和高可靠性方面邁進(jìn)了一大步,并帶動(dòng)了全球半導(dǎo)體產(chǎn)業(yè)自 20 世紀(jì)60 年代至 90 年代的迅猛增長。 作為現(xiàn)代社會(huì)信息化、智能化的基礎(chǔ), 集成電路廣泛用于計(jì)算機(jī)、手機(jī)、電視機(jī)、通信衛(wèi)星、相機(jī)、汽車電子中,其中計(jì)算機(jī)和通信領(lǐng)域是其應(yīng)用的最主要行業(yè)。 目前集成電路產(chǎn)業(yè)占半導(dǎo)體市場份額的比重超過 80%集成電路主要包括模擬電路、邏輯電路、微處理器、記憶體四個(gè)部分。 2017 年集成電路總的市場規(guī)模為 3431 億美元,占整個(gè)半導(dǎo)體市場的 83%。集成電路中,模擬電路、邏輯電路、微處理器、記憶體的市場規(guī)模分別為 530 億、 1020 億、 639億和 1239 億美元,占集成電路市場的比例分別為 15.5%、 29.8%、 18.6%和 36.1%。

集成電路市場占半導(dǎo)體市場份額超過 80%

資料來源:公開資料整理

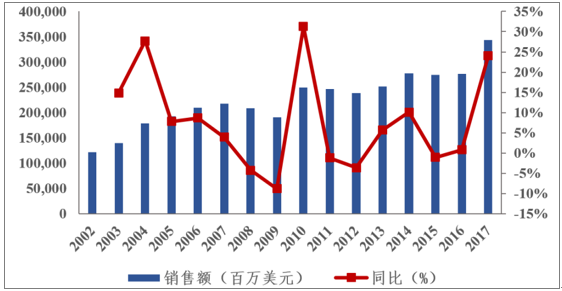

集成電路產(chǎn)業(yè)作為現(xiàn)代信息產(chǎn)業(yè)的基礎(chǔ)和核心產(chǎn)業(yè)之一,是關(guān)系國民經(jīng)濟(jì)和社會(huì)發(fā)展全局的基礎(chǔ)性、先導(dǎo)性和戰(zhàn)略性產(chǎn)業(yè),在推動(dòng)國家經(jīng)濟(jì)發(fā)展、社會(huì)進(jìn)步、提高人們生活水平以及保障國家安全等方面發(fā)揮著廣泛而重要的作用,已成為當(dāng)前國際競爭的焦點(diǎn)和衡量一個(gè)國家或地區(qū)現(xiàn)代化程度以及綜合國力的重要標(biāo)志。 2017 年,受益于記憶體漲價(jià)等因素,全球集成電路的銷售額同比大增 24.6%,達(dá)到 3431 億美元。

全球集成電路銷售 2017 年達(dá)到 3431 億美元

資料來源:公開資料整理

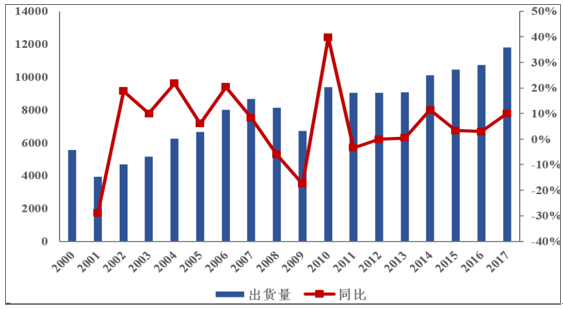

集成電路產(chǎn)業(yè)高景氣也帶動(dòng)了上游原材料、設(shè)備等行業(yè)快速發(fā)展。 以原材料端的半導(dǎo)體硅片為例, SMG(SiliconManufacturersGroup)在其硅片行業(yè)年終分析報(bào)告中指出, 2017 年全球硅片出貨面積相比 2016 年增加了 10%,全球硅片收入增長了 21%,超過 2016 的水平。 2017 年硅片出貨量為 118.1 億平方英寸(MSI),高于 2016 年的 107.38 億平方英寸的市場高點(diǎn)。收入共計(jì) 87.1 億美元,比 2016 公布的 72.1 億高出 21%。 硅片出貨量的成長,意味著集成電路產(chǎn)業(yè)的整體出貨與市場需求蓬勃發(fā)展。半導(dǎo)體硅晶圓缺貨狀況要到至 2021 年才會(huì)緩解,其中,全球 12 英寸硅晶圓需求更為強(qiáng)勁,至 2021年的五年內(nèi),年復(fù)合成長率約 7.1%,至于 8 英寸晶圓年復(fù)合成長率約 2.1%。

全球硅片出貨量高位持續(xù)上行

資料來源:公開資料整理

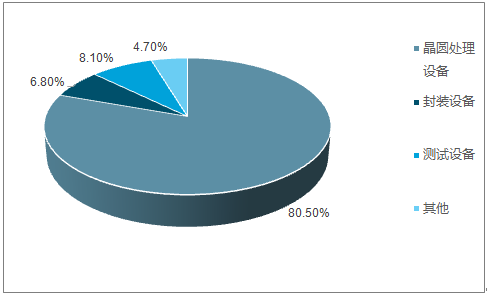

美國半導(dǎo)體設(shè)備最大的優(yōu)勢為晶圓處理中的 PVD、檢測、 離子注入設(shè)備和 CMP 設(shè)備,刻蝕設(shè)備和 CVD 設(shè)備也處于較領(lǐng)先地位。半導(dǎo)體設(shè)備中,晶圓處理設(shè)備占超過 80%的份額, 晶圓處理設(shè)備中,刻蝕、 CVD、 CMP、檢測設(shè)備也占據(jù)了較大份額。

晶圓處理設(shè)備占整個(gè)半導(dǎo)體設(shè)備約 80%份額

資料來源:公開資料整理

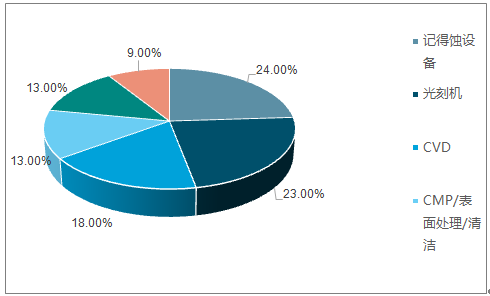

晶圓處理設(shè)備的市場份額中,刻蝕、光刻和沉積設(shè)備份額最大

資料來源:公開資料整理

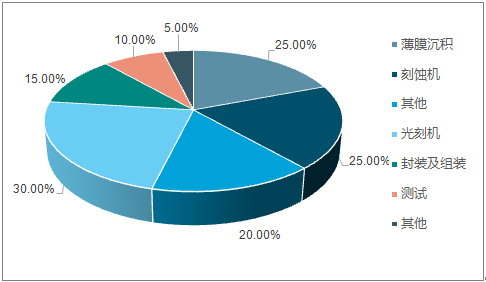

具體來看, 前道晶圓制造加工環(huán)節(jié)設(shè)備資本開支較大,大約占總設(shè)備投入的 70%。其中光刻機(jī)、刻蝕機(jī)、薄膜沉積等主要設(shè)備價(jià)值較高,分別占晶圓制造環(huán)節(jié)設(shè)備成本的 30%、25%、 25%。 后道封裝組裝及檢測設(shè)備資本開支約占總設(shè)備投入的 15%及 10%

集成電路制造各類設(shè)備成本占比

資料來源:公開資料整理

二、我國半導(dǎo)體需求占全球 60%, 而供需缺口持續(xù)擴(kuò)大

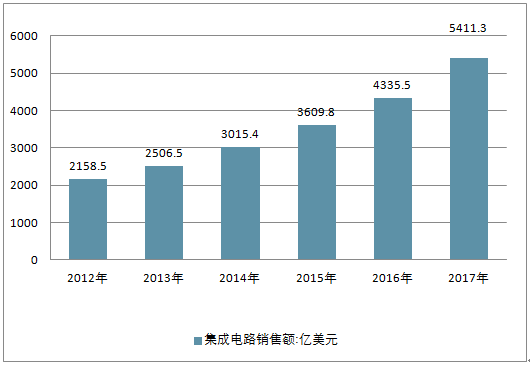

歷經(jīng) 3 次轉(zhuǎn)移,半導(dǎo)體行業(yè)重心正遷至中國大陸。 上世紀(jì)四五十年代隨著軍用、商用計(jì)算機(jī)的出現(xiàn),至 70 年代硅谷形成,美國成為世界上半導(dǎo)體行業(yè)的領(lǐng)頭人; 80 年代日本政府與產(chǎn)業(yè)界經(jīng)過努力開發(fā)基于 DRAM 的 IDM 商業(yè)模式,實(shí)現(xiàn)半導(dǎo)體行業(yè)的崛起,超越美國在全球市場處于領(lǐng)先;之后韓國抓住 PC 端消費(fèi)機(jī)遇,加上政府與財(cái)團(tuán)支持,在半導(dǎo)體產(chǎn)業(yè)中搶占了市場先機(jī),在 DRAM 市場達(dá)到 80%的占有率,一舉將產(chǎn)業(yè)重心遷至韓國;中國臺(tái)灣在 60 年代切入 IC 后段封裝測試,受益于初期外企在臺(tái)設(shè)廠與 80 年代垂直分工模式加深, 以及本地企業(yè)如臺(tái)積電等崛起,依靠晶圓代工帶動(dòng)全產(chǎn)業(yè)鏈發(fā)展;在目前半導(dǎo)體行業(yè)景氣周期中,中國大陸成為最大消費(fèi)市場, 2017 年中國集成電路產(chǎn)業(yè)銷售額達(dá)到5411.3 億元,產(chǎn)業(yè)發(fā)展速度全球領(lǐng)先,行業(yè)重心正轉(zhuǎn)移至中.

中國半導(dǎo)體需求占全球 30%, 集成電路銷售額達(dá) 5400 億元成最大下游市場。 2017年,中國半導(dǎo)體銷售額達(dá) 1315 億美元,同比增速 22.5%,占全球市場銷售額比重高達(dá)約30%, 其中集成電路銷售額達(dá) 5411.3 億元, 中國已然成為全世界最大的半導(dǎo)體下游市場。

2017 年中國半導(dǎo)體銷售額同比增長 22.3%

資料來源:公開資料整理

中國集成電路產(chǎn)業(yè)銷售額達(dá) 5411.3 億元

資料來源:公開資料整理

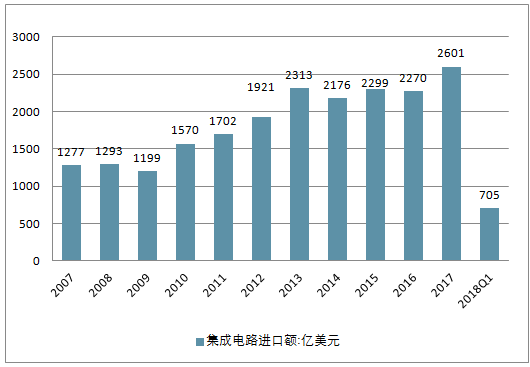

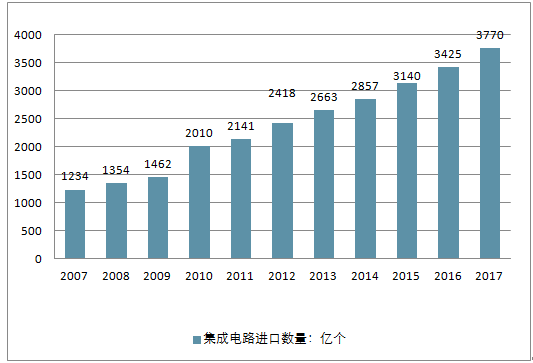

集成電路進(jìn)口額連年超 2000 億美元位居進(jìn)口產(chǎn)品之首,核心技術(shù)仍被國外壟斷。 數(shù)據(jù)顯示,自 2013 年來,中國集成電路進(jìn)口額連年超過 2000 億美元,2017 年更是高達(dá) 2601億美元,進(jìn)口數(shù)量已接近 4000 億個(gè),同比增速 5 年來穩(wěn)定在 10%左右。顯然,集成電路已連續(xù)多年成為國內(nèi)最大進(jìn)口產(chǎn)品, 12 寸硅片基本完全依賴進(jìn)口。 2017 年, 集成電路出口金額 669 億美元,進(jìn)出口逆差達(dá) 1932 億美元,行業(yè)對(duì)外依存度高居不下。此外,如熱處理設(shè)備、光刻機(jī)、探針臺(tái)等半導(dǎo)體設(shè)備基本依賴進(jìn)口,國產(chǎn)化率很低,核心技術(shù)仍未突破。

2007-2018Q1中國集成電路進(jìn)口連續(xù)多年超 2000 億美元

資料來源:公開資料整理

2007-2018Q1中國集成電路進(jìn)口數(shù)量近 4000 億個(gè)

資料來源:公開資料整理

近年來, AI、 5G、物聯(lián)網(wǎng)、自動(dòng)駕駛等新應(yīng)用出現(xiàn)推動(dòng)存儲(chǔ)芯片(DRAM/3D NAND)需求爆發(fā),產(chǎn)品價(jià)格不斷上漲,三星等制造企業(yè)及上游晶圓廠擴(kuò)產(chǎn)意愿強(qiáng)烈。

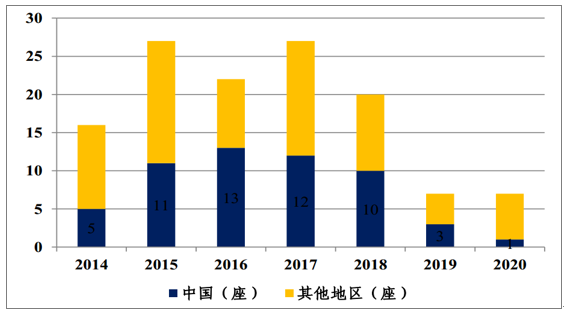

2017-2020 年間全球擬投產(chǎn)半導(dǎo)體晶圓廠 62 座,其中 26 座位于大陸,占全球總數(shù)42%。 2017 年我國有 12 座晶圓廠開建, 2018 年將有 10 座晶圓廠動(dòng)工。

近年來我國晶圓廠開建數(shù)量迎來高峰

資料來源:公開資料整理

晶圓廠建設(shè)周期為 3-5 年,一般在開工后 1-2 年開始進(jìn)入設(shè)備采購期。由此推算,大陸16-17 年開建的多座晶圓廠將于 18-19 年迎來設(shè)備采購高峰,國內(nèi)半導(dǎo)體設(shè)備行業(yè)再次迎來發(fā)展機(jī)遇期。2018 年中國大陸晶圓廠設(shè)備總投資額約為 125 億美元,同比增長 66.7%,且 2019 年仍有望保持 60%增速。同時(shí),本土晶圓廠設(shè)備投資額所占比重有望自 2017 年的 33%提升至 2019 年的 45%,未來國產(chǎn)半導(dǎo)體設(shè)備廠商有望率先通過本土晶圓廠打開市場.

大陸晶圓廠設(shè)備投資額預(yù)測

資料來源:公開資料整理

晶圓加工領(lǐng)域光刻機(jī)、刻蝕設(shè)備、薄膜沉積設(shè)備及其他設(shè)備成本占比約為 30%、 25%、25%、 20%。假設(shè)未來 3 年國產(chǎn)設(shè)備采購需求全部來自本土晶圓廠,設(shè)備國產(chǎn)化率自2016 年起在原有基礎(chǔ)上每年提升 1-2.5%,并假設(shè)人民幣對(duì)美元匯率維持 6.4,則 2018、2019、 2020 年國產(chǎn)晶圓加工設(shè)備市場規(guī)模分別為 99.9、 165.1、 261.4 億元。

2018-2020 年晶圓加工設(shè)備市場空間預(yù)測

- | 2016 | 2017 | 2018E | 2019E | 2020E |

本土晶圓廠設(shè)備投資額(億美元) | 12 | 25 | 58 | 90 | 135 |

本土晶圓廠設(shè)備投資額(億元) | 76.8 | 160 | 371.2 | 576 | 864 |

光刻機(jī)(30%) | 23 | 48 | 111.4 | 172.8 | 259.2 |

國產(chǎn)化率 | 1.00% | 2.00% | 3.00% | 4.00% | 5.00% |

國產(chǎn)光刻機(jī)市場規(guī)模(億元) | 0.2 | 1 | 3.3 | 6.9 | 13 |

薄膜沉積設(shè)備(25%) | 19.2 | 40 | 92.8 | 144 | 216 |

國產(chǎn)化率 | 10.00% | 12.50% | 15.00% | 17.50% | 20.00% |

國產(chǎn)薄膜沉積市場規(guī)模(億元) | 1.9 | 5 | 13.9 | 25.2 | 43.2 |

刻蝕設(shè)備(25%) | 19.2 | 40 | 92.8 | 144 | 216 |

國產(chǎn)化率 | 80.00% | 82.50% | 85.00% | 87.50% | 90.00% |

國產(chǎn)刻蝕設(shè)備市場規(guī)模(億元) | 15.4 | 33 | 78.9 | 126 | 194.4 |

其他(20%) | 12.9 | 15 | 25 | 40 | 54 |

國產(chǎn)化率 | 10.00% | 12.50% | 15.00% | 17.50% | 20.00% |

其他國產(chǎn)設(shè)備市場規(guī)模(億元) | 1.3 | 1.9 | 3.8 | 7 | 10.8 |

國產(chǎn)晶圓加工設(shè)備市場規(guī)模(億元) | 18.8 | 40.8 | 99.9 | 165.1 | 261.4 |

資料來源:公開資料整理

另一方面,下游需求旺盛致使原材料端的半導(dǎo)體大硅片長期處于供需緊張狀態(tài)。2018 年 12 英寸硅晶圓價(jià)格將回升約 20%,與 2016 年底相比提價(jià)幅度將達(dá)到 40%,且未來各尺寸晶圓價(jià)格仍將持續(xù)調(diào)漲。 8 英寸硅晶圓由于國際大廠擴(kuò)產(chǎn)意愿不強(qiáng),缺貨情況可能更為嚴(yán)重。由于國內(nèi)硅片廠主流技術(shù)水平仍停留在 8 英寸階段,未來該領(lǐng)域供需缺口大概率將由國內(nèi)廠商填補(bǔ),本土硅片廠商產(chǎn)能擴(kuò)張有望進(jìn)一步帶動(dòng)單晶爐、拋光機(jī)、清洗設(shè)備等泛半導(dǎo)體設(shè)備需求,打開百億級(jí)市場空間.

三、18-2023年全球半導(dǎo)體前景預(yù)測

全球半導(dǎo)體市場在經(jīng)過2014年沖高之后,達(dá)到3355億美元,增長9.8%,然而接下來的2015與2016年,己經(jīng)連續(xù)兩年處于徘徊期,基本上止步不前。雖然2017年大大超出市場預(yù)期,一季度、二季度同比增幅均回到兩位數(shù),分別達(dá)18.1%、23.8%,2017年全年有望超過17%的增長,但這一趨勢并不可持續(xù),按產(chǎn)業(yè)的周期性規(guī)律波動(dòng),預(yù)計(jì)2019年之后可能會(huì)有小幅的增長。

原因在于半導(dǎo)體是需求推進(jìn)的市場,在過去四十年中,推動(dòng)半導(dǎo)體業(yè)增長的驅(qū)動(dòng)力已由傳統(tǒng)的PC及相關(guān)聯(lián)產(chǎn)業(yè)轉(zhuǎn)向移動(dòng)產(chǎn)品市場,包括智能手機(jī)及平板電腦等,未來將向可穿戴設(shè)備、VR/AR設(shè)備轉(zhuǎn)移。

而目前推動(dòng)半導(dǎo)體產(chǎn)業(yè)增長的主因之一,智能手機(jī)已陷入頹勢,其數(shù)量在2014年增長28%之后,2015年、2016年僅增長7%和1%,己達(dá)飽和,而預(yù)期的下一波推手,如AR/VR、汽車電子及物聯(lián)網(wǎng)等尚未達(dá)到預(yù)期,尚處孕育之中。

另外,從技術(shù)層面觀察,工藝尺寸由14納米向10納米及以下過渡,3DNAND閃存,及2.5D,TSV等都是技術(shù)方面的硬骨頭,在推進(jìn)過程中難度不少,都不太可能在短時(shí)期內(nèi)會(huì)有很大的突破。所以近期全球半導(dǎo)體業(yè)中出現(xiàn)許多大的兼并,表明都在尋找出路,也可以認(rèn)為半導(dǎo)體業(yè)正處于關(guān)鍵的轉(zhuǎn)折期,預(yù)示著一場大的變革即將來臨。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國汽車存儲(chǔ)芯片行業(yè)市場全景調(diào)研及前景戰(zhàn)略研判報(bào)告

《2026-2032年中國汽車存儲(chǔ)芯片行業(yè)市場全景調(diào)研及前景戰(zhàn)略研判報(bào)告》共十二章,包含2021-2025年汽車存儲(chǔ)芯片行業(yè)各區(qū)域市場概況,汽車存儲(chǔ)芯片行業(yè)主要優(yōu)勢企業(yè)分析,2026-2032年中國汽車存儲(chǔ)芯片行業(yè)發(fā)展前景預(yù)測等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2024年中國存儲(chǔ)芯片行業(yè)產(chǎn)業(yè)鏈、發(fā)展歷程、發(fā)展現(xiàn)狀及未來前景分析:隨著5G、大數(shù)據(jù)、云計(jì)算等新興技術(shù)的廣泛應(yīng)用,對(duì)存儲(chǔ)芯片的需求將持續(xù)增長 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)