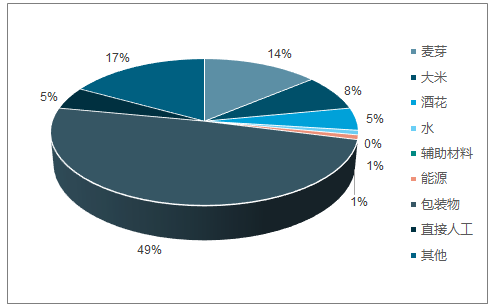

一、 成本端:大麥與包材占比較高

啤酒生產成本構成較復雜:包材占50%:主要包括箱板紙及打包易拉罐(瓶裝可回收);大麥15%、酒花 8%、大米5%。啤酒生產工藝流程可以分為制麥、糖化、發酵、包裝四個工序。

啤酒成本構成

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國啤酒行業市場深度監測及未來前景預測報告》

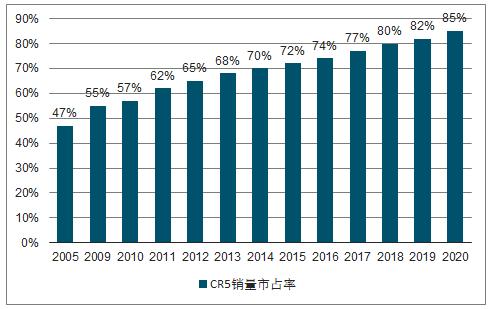

二、現有競爭對手之間的競爭:鼎立格局愈發穩固

啤酒行業現有競爭對手之間的競爭:強。經過多年的跑馬圈地,中國的啤酒行業集中度逐年提高,目前市場已經形成了五家企業鼎立的競爭格局:前五大企業的銷量市占率從 2005 年的47%上升到了 2017 年的 77%。2017 年排在前五的企業依次為:華潤啤酒約 27%、青島啤酒超 18%、百威英博約 17%、燕京啤酒約 9. 5%、嘉士伯超 5%。按歷史市占率年均提高 2-3 個百分點預估,預計 2020 年國內前五大企業的市占率將達到 85%,鼎立格局愈發穩固。

由于行業集中度已經達到相當高的程度 2015 年之后啤酒行業的大型并購數量漸少,加上國內啤酒需求量增長停滯,以往小規模的新改擴建也逐漸停止,甚至部分企業主動關閉低效工廠,行業的新增產能下降。這些改變均有助于行業競爭態勢的改善。

預計2020中國TOP5啤酒行業集中度有望達85%

數據來源:公開資料整理

啤酒企業TOP5鼎立,呈現強者恒強的格局

數據來源:公開資料整理

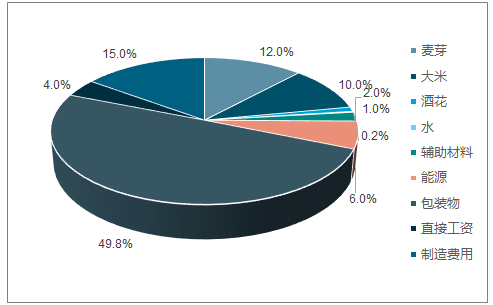

三、上游供應商的議價能力:原物料行業分散度高

啤酒是以發芽大麥(麥芽)為主要原料釀造的一類飲料,此外,包裝物在啤酒公司出廠成本中的占比極高。為了直觀反映出國內啤酒公司的原物料在公司出廠成本中的占比,我們根據龍頭公司對外披露的數據并結合草根調研對行業的出廠成本構成進行了估算。結果顯示:包裝物(含玻璃瓶、易拉罐、紙箱等)在中國啤酒企業的出廠成本中所占的比重最高,約為 50%,制造成本占比約 15%,麥芽成本占比約 12%,大米成本占比約 10%。考慮到制造成本為固定成本,而國內大米的價格為農業部指導價格,波動不大,因此包裝物和大麥的價格變動將對國內啤酒企業的出廠成本影響很大。但另一方面,鑒于包材和大麥的來源廣泛,因此我們認為上游供應商對啤酒商而言為弱。

2017年國內啤酒出廠成本構成預估

數據來源:公開資料整理

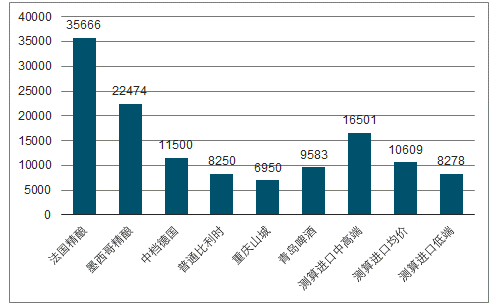

四、對標進口啤酒,國產啤酒仍存提價空間

根據數據,近 3 年進口啤酒平均價格為1055.6元/千升,做了如下假設:1.價格帶:中高端啤酒價格為進口均價的1.3倍、中低端啤酒價格為進口均價的 0.7倍;2.匯率:美元/人民幣=6.7;3.關稅:高端啤酒關稅 20%,其余 0-5%;4.消費稅:中高端啤酒—250元/升,其余—220元/升;5.終端價格:溢價 20%。

未來進口啤酒價格區間存上行風險。目前進口啤酒價處低位一個很重要的原因是進口啤酒關稅優惠政策,未來政策變動可能引起價格帶上行。

2018年6月啤酒終端價格對比(元/噸)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國啤酒行業市場全景調研及投資前景研判報告

《2026-2032年中國啤酒行業市場全景調研及投資前景研判報告》共九章,包含中國啤酒行業重點區域市場分析,中國啤酒行業領先企業生產經營分析,中國啤酒行業投資與發展前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢