國內分子診斷市場主要包括羅氏、雅培等國際知名品牌,也包括達安基因、科華生物、之江生物等國內企業。

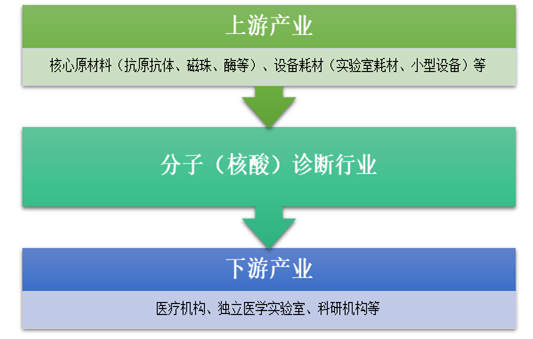

我國分子診斷產業起步較晚,從產業鏈上下游看,國內上市公司多集中在上游試劑提供,中游診斷產品生產和下游數據分析服務提供,核心原材料(抗原抗體、磁珠、酶等)依賴進口。低端設備耗材(實驗室耗材、小型設備等)國產基本可以滿足,高端科研設備國外公司(例如 Thermo,Merck,GE,康寧等)基本壟斷。國外生化起步早,過去幾十年已經逐步完成了產業整合,通過不斷的并購重組構建成更加完整的版圖;國內上游和新材料起步較晚,但經過十數年的發展,已經逐漸做大做強,根據美國分子診斷行業發展歷程來看,已經進入到了行業整合提速階段。

中國分子(核酸)診斷行業產業鏈

資料來源:智研咨詢整理

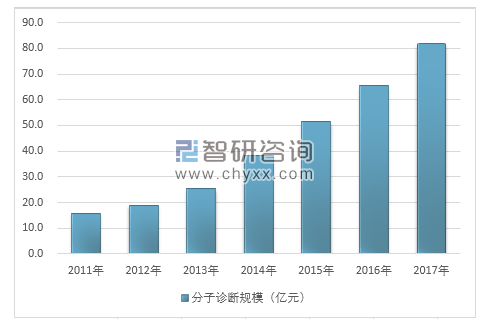

智研咨詢發布的《2018-2024年中國分子診斷行業市場深度調研及投資戰略研究報告》數據顯示:2017年分子診斷行業市場規模已經超過了80億元,2011-2017年我國分子診斷行業市場規模分析如下:

2011-2017年我國分子診斷行業市場規模分析

資料來源:智研咨詢整理

國內市場份額最大的PCR擴增儀屬于開放系統,國產試劑性價比遠高于國外產品,價格優勢明顯,試劑迅速實現國產化,市場以國內企業為主,如達安基因、科華生物、上海復星、湖南圣湘。

基因芯片產業主要集中在歐美發達國家市場,國內市場仍處于起步階段,取得基因芯片檢測儀和試劑注冊證的企業有亞能生物、達安基因和賽樂奇生物和千山藥機子公司宏灝基因等,多數還未形成產業化規模,主要應用在科研領域,市場規模較小。

測序儀為封閉系統,儀器和試劑均由國外壟斷,國內企業通過代工國外成熟產品搶占市場,代表企業有華大基因、達安基因、貝瑞和康等;也有依托院所、高校技術優勢,填補國產化的空白,走在前面的企業有華因康、博奧生物、瀚海基因等。

主要分子診斷生產商

序號 | 公司名稱 | 產品名稱、型號 | 上市時間、銷售額或市場份額 |

1 | 諾華診斷(中國) | PROCLEIX® ULTRIO® 試劑、全自動一體式的PROCLEIX®TIGRIS® 核酸檢測分析系統等 | 諾華和羅氏的產品占有率達到80% |

2 | 羅氏診斷產品(上海)有限公司 | 血篩核酸診斷試劑盒等 | 諾華和羅氏的產品占有率達到80% |

3 | 中山大學達安基因股份有限公司 | 核酸檢測試劑盒、基因檢測試劑盒等多種系列產品 | 2004-08-09深圳證券交易所上市。 |

4 | 珀金埃爾默股份有限公司 | 乙肝病毒(HBV)、丙肝病毒(HCV)和艾滋病病毒(HIV)的3合1血液篩查試劑盒,HBV、HCV的定量檢測以及和沙眼衣原體與淋病奈瑟菌(CT/NG)聯檢試劑盒 | 公司紐約證券交易所:PKI |

5 | 碧迪醫療器械(上海)有限公司 | 人類免疫缺陷病毒(1型)核酸定量檢測試劑盒(支鏈DNA法)等 | |

6 | 上海科華生物工程股份有限公司 | 臨床PCR類、核酸血篩類 | 血篩核酸診斷6-10%市場占有率,2004年上市,是國內首家在深圳證券交易所上市的診斷用品專業公司。 |

7 | 上海之江生物科技股份有限公司 | 核酸檢測試劑盒、基因檢測試劑盒等多種產品 | 非上市企業 |

8 | 深圳匹基生物工程有限公司 | 基因檢測用熒光PCR診斷試劑盒 | 2005年匹基公司由德國Qiagen公司獨資全額收購。 |

9 | 天津康爾克生物科技有限公司 | 人血漿脂蛋白磷脂酶A2(Lp-PLA2)定量測定試劑盒(酶聯免疫法) | 非上市企業 |

10 | 珠海賽樂奇生物技術有限公司 | 生物傳感器基因芯片、蛋白質芯片、PCR試劑盒等 | 非上市企業 |

資料來源:智研咨詢整理

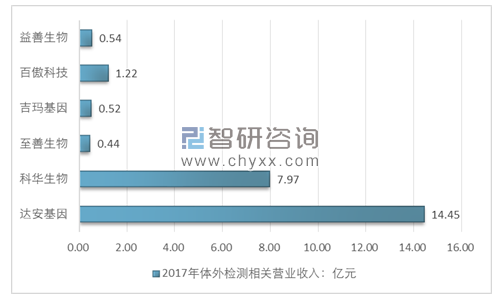

行業集中度高。從全球范圍看,羅氏、諾華、Hologic等幾大分子診斷領域巨頭壟斷該市場,前8大公司市場份額占比達88%,市場集中度非常高。其中,羅氏為全球最大的分子診斷公司,市場占比達32%,是全球分子診斷領域的領軍企業。而我國分子診斷相關公司尚處于起步階段,以分子診斷作為主營業務的公司主要包括達安基因、科華生物等。

2017年我國主要分子診斷企業營業收入情況

資料來源:智研咨詢整理

隨著生物醫藥行業的持續發展、體外診斷技術的不斷創新和應用領域的逐步擴大,我國體外診斷試劑行業已進入快速發展期。在國家政策所帶來的潛在需求釋放的政策紅利、市場發展所帶來的成長效應、行業盈利水平較高所帶來的趨利效應以及國家產業政策所帶來的政策拉動效應等多重因素共同驅動下, 以現代生物醫藥工程技術為基礎的體外診斷試劑產業進入規模化、專業化、一體化的大診斷時代,逐漸形成以各個診斷技術平臺為基礎、以技術優勢和市場優勢為特征的競爭結構的市場發展趨勢,體現出診斷技術與診斷服務相結合,診斷試劑、診斷器械與診斷服務一體化發展等特點。

隨著個體化醫療的推廣,血液、腫瘤、遺傳性疾病以及用藥等個性化檢測需求數量上升強勁,給分子診斷技術的市場提供了更加廣闊的發展空間,以分子生物學為基礎的個體化診斷技術已經成為體外診斷行業新的增長點。分子診斷作為體外診斷的高端技術表現形態, 其對疾病的鑒定及后續治療方案的制定具有很高的醫學價值, 在對傳統體外診斷方式的重要補充及部分替代方面具有巨大的市場潛力,是體外診斷行業中的新興領域,在全球范圍內均處于快速成長階段。國內分子診斷試劑發展較為迅速, 部分國內企業產品已與國際巨頭基本處于同一技術水平。

未來,隨著人口老齡化進程加快、醫療制度改革的深入、國民生活水平的提高和健康保健意識的增強、國產分子診斷關鍵技術的逐步掌握以及對傳統診斷技術逐步覆蓋等諸多因素驅動,我國分子診斷行業將迎來新一輪的發展機遇。從分子診斷行業商業環境各驅動因素來看,醫療機構、社會、消費者和企業自身為分子行業發展提供了較好的軟硬件條件,分子診斷商業環境日趨成熟,將促進分子診斷行業迅速發展。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國腫瘤分子診斷行業市場現狀分析及發展潛力研判報告

《2026-2032年中國腫瘤分子診斷行業市場現狀分析及發展潛力研判報告》共九章,包含2021-2025年腫瘤分子診斷行業各區域市場概況,腫瘤分子診斷行業主要優勢企業分析,2026-2032年中國腫瘤分子診斷行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國微流控分子診斷行業產業鏈、市場規模及重點企業分析:微流控分子診斷技術在中國快速發展,2023年市場規模達35.46億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趨勢研判!2024年中國分子診斷行業產業鏈、發展歷程、發展現狀、競爭格局及發展趨勢分析:我國分子診斷行業未來有望實現全面國產替代 [圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![熱點聚焦∣2023年中國分子診斷產業發展現狀:醫療診斷需求升級,分子POCT領域加速發展[圖]](http://img.chyxx.com/images/2022/0527/a5b488e3c2916d3014484a605a42a84b5a9f3832.jpg?x-oss-process=style/w320)