隨著我國城市化進程的加快和人民生活水平的不斷提高,城鄉生活垃圾的產生量越來越大,資源浪費和對環境的壓力越來越突出,生活垃圾的污染防治已成為我們必須認真加以解決的緊迫問題。解決生活垃圾問題的目標是努力將垃圾實現“減量化、資源化、無害化”。

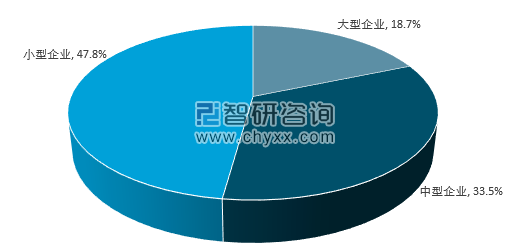

目前我國生活垃圾焚燒無害化處理廠數量超過250座,我國的垃圾處理廠多為垃圾填埋場,大部分為國家財政支持,由政府撥付資金,垃圾處理廠每天的運營狀況如何、垃圾處理噸數、資金使用狀況等都會向上級直接領導機構匯報,基本上不需要自負盈虧,依靠財政撥款運作整個垃圾處理廠。除政府外,生活垃圾處理行業企業規模大都偏中小,行業內缺乏絕對領先的龍頭企業,市場競爭格局分散。

生活垃圾處理行業企業規模格局

資料來源:智研咨詢整理

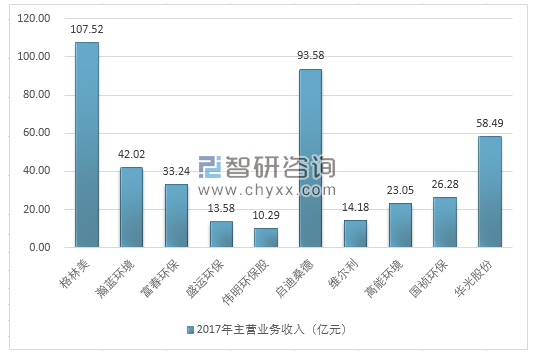

隨著城鎮生活垃圾無害化處理技術的日漸成熟,城鎮生活垃圾的收集、運輸、處理處置呈現如下發展趨勢:分類收集、分類運輸、分類處理處置,以利于實現無害化、減量化、資源化。作業市場化、投資多元化,管理規范化,逐步向全過程管理發展。我們對部分生活垃圾處理行業上市公司進行了2017年收入規模統計,2017年生活垃圾處理行業部分領先企業收入規模分析如下:

2017年生活垃圾處理行業部分領先企業收入規模分析

資料來源:智研咨詢整理

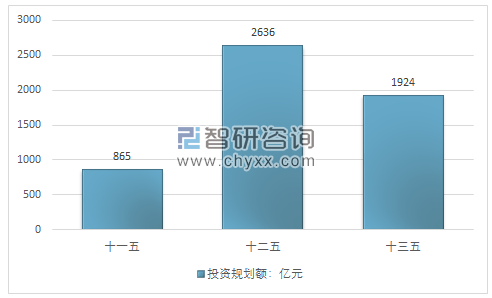

根據《“十二五”全國城鎮生活垃圾無害化處理設施建設規劃》,“十二五”期間,全國城鎮生活垃圾無害化處理設施建設總投資約2636億元,比“十一五”投資規劃增長205%。其中,無害化處理設施投資大幅增加至1730億元,增幅達142.4%。“十三五”期間,全國城鎮生活垃圾無害化處理設施建設計劃總投資約1924億元。

“十一五”至“十三五”期間我國城鎮生活垃圾處理投資規劃額分析

資料來源:智研咨詢整理

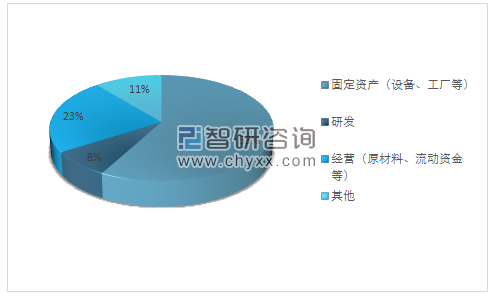

生活垃圾處理行業的投資資金大都流向固定資產,例如生活垃圾處理設備、工廠建設等;其次是行業產品的相關研發,由于目前我國處于發展初期,行業未形成大規模企業,因此,行業投資資金流向產品研發相對較少;最后,行業在經營方面的流動資金是投資資金用途之一,且比例相對較高。

生活垃圾處理行業投資資金用途

資料來源:智研咨詢整理

截至目前,我國垃圾處理已經進入焚燒階段且處于行業快速成長期,預計未來幾年焚燒仍將是我國的主流技術,未來將逐步向資源化方向發展。

環保政策驅動和國家對PPP模式的提倡為垃圾焚燒行業的發展帶來良好的機遇。垃圾焚燒發電技術逐漸在我國發展成為垃圾處理的主流方式,領先企業紛紛通過并購延伸產業鏈、搶占市場份額并進入細分領域,這將是我國未來垃圾處理發展的趨勢和方向。

國務院印發《“十三五”生態環境保護規劃》顯示,“十三五”大中型城市將重點發展生活垃圾焚燒發電技術,鼓勵區域共建共享焚燒處理設施,到2020年中國將新增垃圾發電裝機容量330萬千瓦左右,按每千瓦4500元的設備造價計算,中國垃圾發電市場容量為149億元人民幣。垃圾焚燒發電廠的服務期限一般為25年左右,這意味著它的穩定收益期將長達25年。我國生活垃圾焚燒產業發展進入快車道。

截至2017年7月,我國目前投入運行的垃圾焚燒發電廠有262座。目前我國的生活垃圾焚燒發電廠主要分布在經濟發達的沿海地區和華北地區,按照省級排列,江蘇處理能力最大,山東省生活垃圾焚燒發電廠數量最多。隨著經濟發展,我國內地越來越多的地區和城市選擇建設生活垃圾焚燒發電廠。

全國各省市垃圾焚燒發電廠建投及運營數量(截至2017年7月)

省市 | 已運行/在建/已簽約/已中標(個) | 已運行(個) |

浙江 | 53 | 38 |

山東 | 63 | 34 |

江蘇 | 51 | 25 |

廣東 | 50 | 23 |

四川 | 28 | 12 |

安徽 | 33 | 14 |

福建 | 24 | 18 |

河北 | 26 | 7 |

湖北 | 20 | 10 |

云南 | 18 | 7 |

河南 | 22 | 4 |

湖南 | 18 | 4 |

山西 | 15 | 5 |

吉林 | 16 | 4 |

上海 | 9 | 8 |

遼寧 | 15 | 6 |

貴州 | 15 | 4 |

廣西 | 9 | 3 |

江西 | 13 | 2 |

黑龍江 | 11 | 5 |

重慶 | 9 | 5 |

天津 | 8 | 5 |

北京 | 9 | 5 |

海南 | 7 | 4 |

甘肅 | 7 | 3 |

內蒙古 | 9 | 2 |

陜西 | 6 | 1 |

新疆 | 7 | 1 |

寧夏 | 2 | 1 |

西藏 | 1 | 1 |

澳門 | 1 | 1 |

青海 | 1 | 0 |

香港 | 0 | 0 |

臺灣 | 26(未計入) | -- |

合計 | 576 | 262 |

資料來源:中國環聯、智研咨詢整理

“十三五”期間,垃圾焚燒發電行業將持續增長,但增速會逐步放緩;根據“十三五”的規劃,新增焚燒能力繼續集中在東部沿海地區且項目平均規模相對大,并隨之逐步向中西部及二三線城市轉移但項目平均規模有所下降。商業模式上垃圾焚燒已從傳統BOT向DBO、O&M、EPC等延伸,未來將逐步向PPP模式發展,并轉戰綜合環境服務。

隨著生活垃圾焚燒市場日漸成熟,垃圾焚燒市場競爭越來越激烈和白熱化,已經從藍海變成了紅海,使得產業發展既存在巨大的機遇,也存在很多的不確定因素和挑戰,特別是鄰避效應和低價競爭這兩大行業頑疾,更是直接制約了項目的落地和高水平項目的建設運行。標準提高、監管趨嚴、低價競爭及成本提升,為行業的發展形成了壓力,但也為有社會責任感的高水平企業提供了機遇。破解行業頑疾,推動行業進步,化解挑戰、尋找機遇,需要政府和企業共同努力。

相關報告:智研咨詢發布的《2018-2024年中國生活垃圾處理行業市場競爭現狀及未來發展趨勢研究報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國造船行業產業鏈、市場現狀、造價指數、重點企業手持訂單情況分析:三大指標連續十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國支氣管鏡行業產業鏈圖譜、采購規模、競爭格局、獲批企業、主要上市企業對比及未來競爭趨勢分析:奧林巴斯市場占有率高達31.49%[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中國智慧出行行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判(附主要企業介紹、競爭格局、TOP企業訂單量、代表企業經營現狀)[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國稀土拋光粉行業政策、供需情況、市場規模、重點企業及前景展望:全球稀土產量39萬噸,中國占比69.2%為稀土拋光粉行業提供原料保障[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國水下清洗機器人行業政策匯總、產業鏈、市場規模、供需情況、競爭格局、發展趨勢:國產水下清洗機器人加速崛起,行業規模持續擴容[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)