近年,《中醫藥發展規劃綱要(2016-2030)》、《中醫藥“一帶一路”發展規劃》、《中醫藥發展“十三五”規劃》、《中國的中醫藥白皮書》等重要文件相繼發布,中醫藥逐漸成為國民經濟與社會發展中具有獨特優勢和廣闊市場前景的戰略性產業,中醫藥民營企業也呈現出戰略地位新高度。

中藥材進出口主力為民營企業

2017年,世界經濟復蘇好于預期,國際市場需求回暖,帶動我國中藥材出口數量增加,全年中藥材出口數量22.35萬噸,同比增長9.51%,但受國內部分藥材價格下跌影響,中藥材平均出口價格大幅跌至5.1美元/公斤,同比下降10.72%,中藥材出口額11.39億美元,同比微降2.23%。我國出口的主要品種有人參、枸杞子、肉桂、紅棗、茯苓等。

2017年,我國進口中藥材9.10萬噸,同比增長13.62%,平均進口價格2.87美元/公斤,同比增長14.15%,中藥材進口總額2.61億美元,同比增長29.69%,遠高于我國貨物進口額18.7%的同比增長。我國進口的主要品種有龍眼、西洋參、鹿茸、西紅花、乳香、沒藥及血竭等。

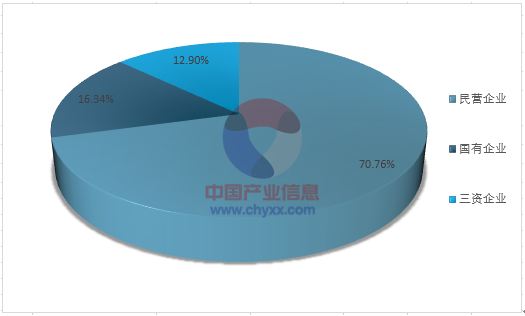

2017年,民營企業在中藥材及飲片出口市場中所占份額為70.76%,同比略有下滑,占據出口份額之首;國有企業市場份額上升至16.34%;三資企業市場份額同比持平。

2017年我國中藥材及飲片出口分企業類型市場份額分析

資料來源:中國海關、智研咨詢整理

民營企業在中藥材及飲片進口市場中所占份額為59.46%,占據進口份額之首;國有企業市場份額為17.14%;三資企業市場份額23.40%。

2017年我國中藥材及飲片進口分企業類型市場份額分析

資料來源:中國海關、智研咨詢整理

但民營企業的單體進出口實力與國營企業、三資企業相比仍然存在較大的差距。2017年,單家民營企業平均出口額和進口額分別為75.0萬美元和79.5萬美元,國營企業分別是其1.61倍和2.33倍,三資企業則是其1.98倍和2.02倍,雖然平均每家民營企業中藥材進口額遠低于國營企業和三資企業,但是平均每家民營企業中藥材進口數量卻遠遠超過國營企業和三資企業,說明在進口品種或進口價格等方面,民營企業與國營企業和三資企業也存在較大差異。

備案制促進民營性質中醫診所增長

隨著中醫藥相關法律的頒布和實施,中藥臨床服務能力及體系的完善,中醫藥服務所帶來的增量市場將更具吸引力。一方面是取消“以藥養醫”“零加成”等政策紅利下,中藥飲片成為唯一不受限制的藥品,市場增量巨大;一方面是醫療改革鼓勵社會資本進入診療端辦醫,放寬中醫診所準入制。

據不完全統計,2017年以來,發生在中醫藥行業的并購投資案例已超過60余起,已超過2016年全年中醫藥行業并購數量,從中藥飲片、中成藥,到中醫院、中醫診所等,產業資本已將目光鎖定中醫藥健康服務的全產業鏈。2017年發生數起中醫醫療機構被藥企收購的事件,表明中藥企布局下游中醫診療領域已成趨勢。

2017年7月1日,《中醫藥法》正式實施,以法律的形式明確了中醫藥事業的重要地位,堅持扶持與規范并重,以加強對中醫藥的監管。同時在中醫診所、中醫醫師準入、中藥管理等多個方面對現有的管理制度進行了改革創新。實施至今已滿一年,一年來,法治體系加速構建,不斷“激活”中醫藥服務供給能力。國家中醫藥管理局統計顯示:截至2016年,全國中醫醫療機構的機構數49479個,中醫類醫院達4238個,中醫類門診部1913個,中醫類診所43328個;截至2018年6月底,全國備案中醫診所3536家,已與2017年全年的中醫診所開辦數量持平。這一變化得益于中醫藥法一項重要配套制度的施行。隨著2017年12月《中醫診所備案管理暫行辦法》及其配套文件出臺實施,符合條件的中醫醫師告別了繁瑣審批,只需備案即可開辦中醫診所,不僅快捷,而且條件更寬松。

中醫藥法和配套制度的實施體現了“放管服”精神,對于中醫藥事業的傳承發展起到明顯的促進作用。下一步,將加快推動中醫藥地方性法規制修訂,盡快形成支撐中醫藥法落地的制度體系,建立傳承發展中醫藥事業的統籌協調機制,并持續開展中醫藥法的宣傳普及。此次備案制以中醫診所為主,其實政策的步伐可以邁得再大一點,建議在中醫診所備案制實施穩定后,探索放開中醫門診部備案制。但在現有政策下,從規模到診療范圍等,如果按照中醫診所申請,很可能會打擦邊球,存在一定的政策風險。

相關報告:智研咨詢發布的《2018-2024年中國中藥材種植行業市場現狀分析及未來發展前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國中醫藥行業發展形勢分析及競爭戰略分析報告

《2026-2032年中國中醫藥行業發展形勢分析及競爭戰略分析報告 》共十六章,包含中國中醫藥重點企業經營狀況分析,中國中醫藥產業投資潛力分析及風險預警,中國中醫藥產業發展前景及趨勢分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國中醫藥行業全景速覽:政策為帆,賽道作槳,中醫藥新遠航[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)