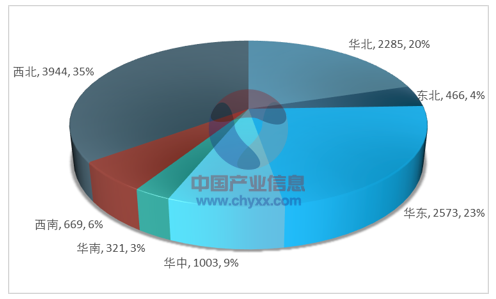

截止2018年上半年,我國光伏電站主要分布在西北、華東、華北三個地區。其中西北地區累計裝機量3944萬千萬,全國占比35%;華東地區2573千瓦,占比23%;華北地區2285萬千萬,占比20%。

2018年上半年全國光伏電站累計裝機容量(單位:萬千瓦)

資料來源:國家可再生能源中心,智研咨詢整理

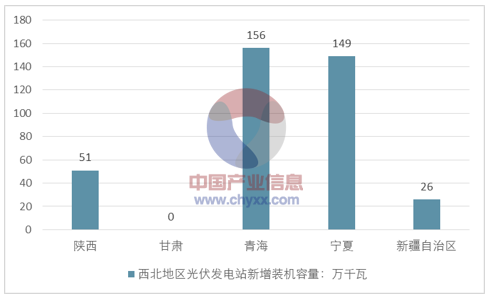

而從光伏電站新增數據來看,仍然是西北、華北、華東三地區排名靠前,分別增長382萬千萬時、295萬千瓦時、217萬千瓦時。

2018年上半年我國全國光伏建設情況

省(區、市) | 新增裝機容量 | |

- | 其中:光伏電站 | |

總計 | 2431 | 1206 |

北京 | 6 | 0 |

天津 | 33 | 26 |

河北 | 202 | 104 |

山西 | 117 | 67 |

內蒙古 | 105 | 98 |

遼寧 | 36 | 6 |

吉林 | 39 | 33 |

黑龍江 | 81 | 64 |

上海 | 19 | 2 |

江蘇 | 240 | 91 |

浙江 | 179 | 15 |

安徽 | 153 | 71 |

福建 | 31 | 2 |

江西 | 43 | 9 |

山東 | 199 | 27 |

河南 | 215 | 55 |

湖北 | 47 | 13 |

湖南 | 50 | 16 |

廣東 | 89 | 21 |

廣西 | 24 | 10 |

海南 | 14 | 7 |

重慶 | 29 | 28 |

四川 | 4 | 2 |

貴州 | 25 | 21 |

云南 | 40 | 33 |

西藏 | 5 | 5 |

陜西 | 69 | 51 |

甘肅 | 2 | 0 |

青海 | 159 | 156 |

寧夏 | 151 | 149 |

新疆自治區 | 27 | 26 |

新疆兵團 | 0 | 0 |

資料來源:國家可再生能源中心,智研咨詢整理

其中新增最多的西北地區,青海新增156萬千瓦時,寧夏新增149,陜西新增51萬千瓦時,新疆自治區26萬千瓦時,甘肅新增為0。

資料來源:國家可再生能源中心,智研咨詢整理

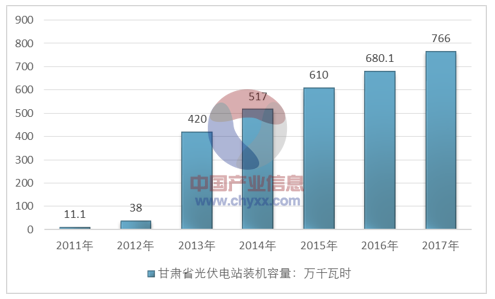

2018年上半年全國光伏發電站新增裝機容量僅有兩個地區為零——北京與甘肅。北京地區由于光能資源缺乏和國家首都的身份,造成光伏發電產業發展緩慢,也是情有可原。

而作為太陽能資源豐富,且土地資源豐富的甘肅地區,新增量卻為0。

2011-2017年甘肅省光伏電站裝機量

資料來源:電力年鑒,國家可再生能源中心,智研咨詢整理

根據統計數據可以看出,2011至2017年間,甘肅省光伏電站投資積極性較高,2013年呈現出爆發式增長,隨后每年新增裝機容量也維持在較高的水平。而進入2017年下半年,投資增速驟然放緩,到2018年新增為0。

以2018年為分界點,甘肅光伏產業前后發展的巨大差異,放映了我國新能源行業的發展困境。

1、棄光(風)限電

我國幅員遼闊,各種自然資源分布并不均衡,西北地區太陽能與風能資源豐富,非常適合新能源發展,是主要的供給市場。同時我國經濟發展也極不均衡,東南沿海地區與中部地區經濟發展水平高,對于能源的需求大,是主要的需求市場。而新能源供應市場與消費市場之間存在著空間間隔大,并不重合,加上遠距離輸配電設施建設不夠完善,導致電力供需在光照資源豐富地區內部及西北內陸和東南沿海地區之間的不平衡,進而造成嚴重的棄光限電問題。

2、政府補貼

我國光伏產業起步較晚,目前上述行業成長期。光伏電站的成本雖然下降,但跟火電成本相比,仍然有一定差距。因此行業的發展主要依賴于政府的補貼和優惠政策。

一方面,由于光伏裝機規模增長快,可再生能源補貼無法應收盡收;另一方面,補貼發放程序過于復雜,導致光伏發電補貼拖欠問題嚴重,平均發放周期為 2~3 年,

以上兩點正是這次甘肅光伏發電發展“剎車”的主要動因,同時也是造成我國新能源發展困境的主要原因之一。

參考相關報告:《2018-2024年中國光伏行業深度全景調研及投資前景預測報告 》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國造船行業產業鏈、市場現狀、造價指數、重點企業手持訂單情況分析:三大指標連續十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國支氣管鏡行業產業鏈圖譜、采購規模、競爭格局、獲批企業、主要上市企業對比及未來競爭趨勢分析:奧林巴斯市場占有率高達31.49%[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中國智慧出行行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判(附主要企業介紹、競爭格局、TOP企業訂單量、代表企業經營現狀)[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國稀土拋光粉行業政策、供需情況、市場規模、重點企業及前景展望:全球稀土產量39萬噸,中國占比69.2%為稀土拋光粉行業提供原料保障[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國水下清洗機器人行業政策匯總、產業鏈、市場規模、供需情況、競爭格局、發展趨勢:國產水下清洗機器人加速崛起,行業規模持續擴容[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)